電動小型商用車の2025~2045年:市場、プレーヤー、予測Electric Light Commercial Vehicles 2025-2045: Markets, Players, Forecasts IDTechExの調査レポート「電気小型商用車2025-2045年:市場、プレーヤー、予測」は、成長を続ける電気小型商用車(eLCV)業界を深く詳細に分析しています。IDTechExは、バッテリー電気自動車、プラグインハイ... もっと見る

※ 調査会社の事情により、予告なしに価格が変更になる場合がございます。

サマリー

IDTechExの調査レポート「電気小型商用車2025-2045年:市場、プレーヤー、予測」は、成長を続ける電気小型商用車(eLCV)業界を深く詳細に分析しています。IDTechExは、バッテリー電気自動車、プラグインハイブリッド車、水素燃料電池LCVに関する最も包括的なデータベースを構築しており、本レポートでは市場規模や販売、バッテリー技術、車両性能などの動向を明らかにしている。

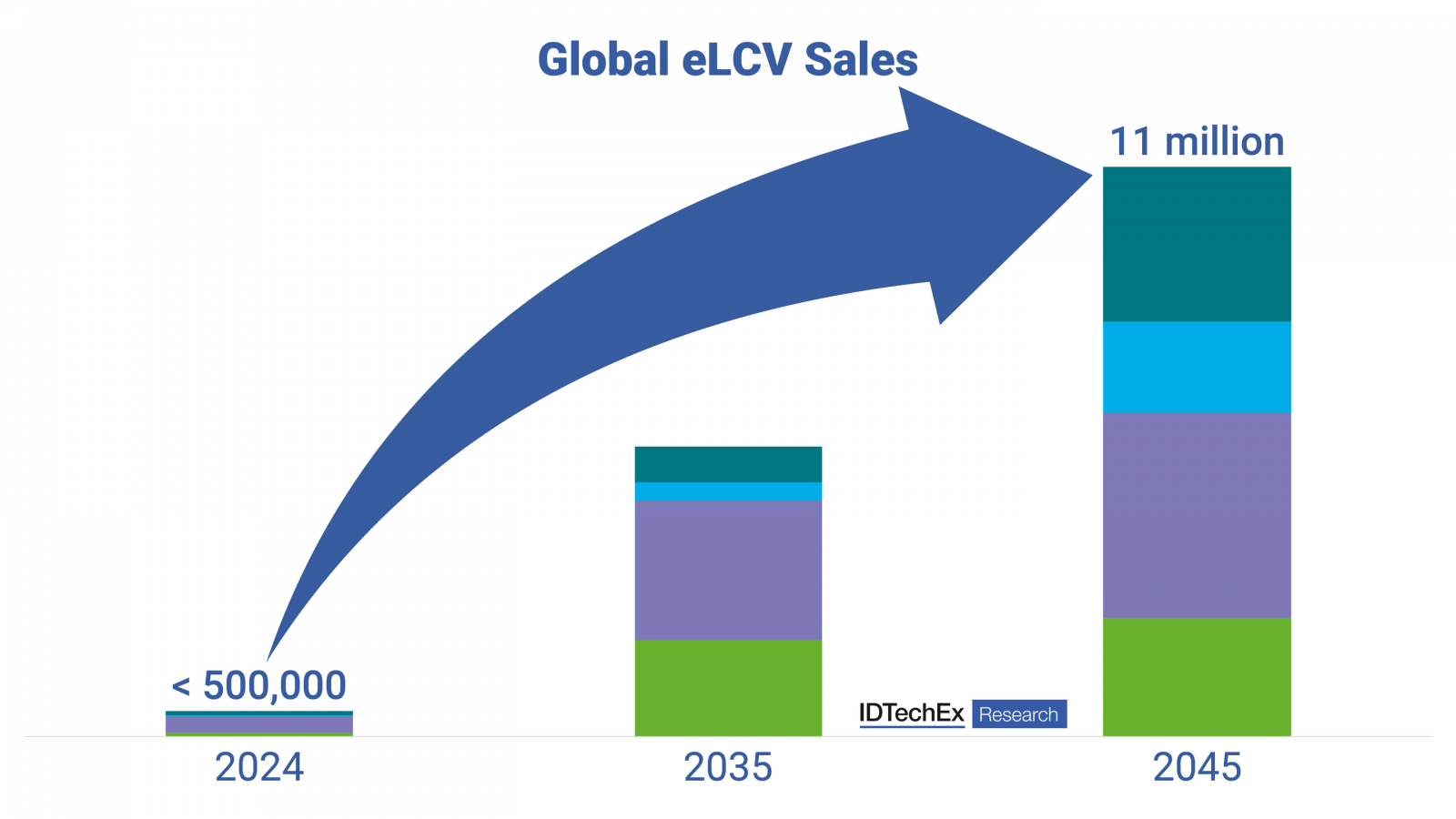

eLCV市場は電気自動車ほど発展していないかもしれないが、政府や一般市民からのゼロ・エミッションモビリティに対する需要の高まりと、OEMによる電動化の進展、バッテリー技術の継続的な成熟が相まって、eLCV業界は今日まで大きな成長を遂げてきた。IDTechExの新レポートでは、eLCVの世界市場は2045年までに1,100万台以上の販売台数に達し、この成長が続くと予測している。

.png)

eLCV市場は2045年に年間販売台数1,100万台以上に成長すると予測される: 出典:IDTechEx

規制とインセンティブがeLCV普及の原動力に

eLCV市場のこれまでの成長の大部分は、政府の規制と、道路貨物や電子商取引のためのゼロエミッションのラストワンマイル・ロジスティクス・ソリューションを展開したいという願望の高まりによってもたらされてきた。このため、2023年にはLCV販売台数の約5%がEVとなり、これはバスを除く他のどのクラスの商用車よりも大きい。しかし、eLCVの世界的な普及は均等とは言い難い。欧州と中国は、排出ガス規制の強化とeLCVの購入補助金の有利化により、市場が急速に拡大し、EVの普及率は10%に近づいている。一方、米国は電動化法制化で大きく遅れをとっており、化石燃料価格低下の恩恵を受けてeLCV市場は不利な状況にある。

にもかかわらず、IDTechExの新レポートでは、各国政府がパリ協定の目標やその他の持続可能性イニシアチブを達成するため、eLCVの排出をめぐる規制の状況は今後20年間でさらに厳しくなると予想している。これらの規制は、低排出ガスゾーンやゼロ・エミッションゾーン、化石燃料LCVの販売全面禁止といった形で導入されることになるだろう。最も注目すべきは、EUがすでに2035年の販売禁止を可決したことで、英国はそれより早い2030年を検討し、中国も販売禁止を課すと予想されている。通常は低調な米国でさえ、補助金制度の見直しを含め、LCVに特化した新たな脱炭素化計画を導入している。IDTechExは、このような動きが業界全体を大きく後押しし、LCVフリートへのEV技術導入のインセンティブになると期待している。政府の介入によってeLCV市場の将来がどのように形成されるかの詳細については、「Electric Light Commercial Vehicles 2025-2045: Markets, Players, Forecasts」レポート全文を参照。

(2).png)

世界の主要市場におけるeLCV販売の成功、出典:IDTechEx: IDTechEx

eLCVは今すぐフリートが必要とする性能と、すぐに必要とする財政的ニーズを満たすことができる。

政府の規制はeLCVの普及を促進する強力なツールとなるが、車両自体も世界中のフリートオペレーターのニーズを満たすものでなければならない。eLCVは、これらすべての指標において既存のディーゼルLCVの性能に匹敵するだけでなく、それを手頃な価格で実現する必要がある。

性能に関して言えば、IDTechExの「Electric Light Commercial Vehicles 2025-2045: Markets, Players, Forecasts(電動小型商用車2025-2045:市場、プレーヤー、予測)」レポートは、eLCV技術がすでに十分に開発され、フリートが求める性能要件を満たしていることを示している。これは特に航続距離に関して言えることで、eLCVは1回の充電で数日分の走行距離を楽にこなすことができる。また、コア技術の成熟により、現在ではすべての主要LCV OEMが最も人気のあるモデルのEVバージョンを生産している。本レポートでは、ルノー、フォード、現代自動車、吉利汽車など主要OEMの100以上のeLCVモデルを詳細に分析し、世界市場におけるeLCVのデザイン、バッテリー、モーターのトレンドを明らかにしている。

eLCVのコストは、近いうちにディーゼルLCVよりも有利になる。eLCVはすでに、内燃機関の代替よりも低い運転コスト(エネルギーとメンテナンスによる)の恩恵を受けているが、現在の市場では、高い資本コストと低いリセールバリューに悩まされており、総所有コスト(TCO)の上昇につながっている。しかし、車両とバッテリー技術の継続的な開発と、生産台数の増加による規模の経済が、eLCVの初期コストを引き下げるのに役立つだろう。同時に、各国政府は購入補助金という形で支援を提供する一方、ますます厳しくなる排出ガス規制により、燃焼式LCVを所有するコストはより高くなる。

これらすべての要因によって、IDTechExは、ディーゼルLCVと電気LCVが初期コスト同等を達成し、再販価値も同等になると予想しています。

LCVの未来において燃料電池はどのような役割を果たすのか?

水素燃料電池(FCEV)LCVは、バッテリー電気(BEV)モデルよりも航続距離が長く、燃料補給が速い可能性がある。しかし、FCEVが真にゼロ・エミッション・ソリューションであるためには、環境に優しい水素を利用しなければならない。水素は現在供給不足であり、LCVに使用するには電気よりもはるかに高価である。水素はまた、短期的には十分な生産と輸送のインフラがないという問題を抱えているが、これは時間とともに改善されるだろう。IDTechExのレポートでは、BEVと比較した場合のフリートへの価値提案の考察を含め、水素LCVが直面する主な課題を掘り下げている。

「電動小型商用車2025-2045:市場、プレーヤー、予測」は、これらすべてのトレンドとそれ以上をまとめ、LCVの近未来に横たわる変革に焦点を当てている。世界市場の規制と販売動向、eLCVの主要プレーヤー、急成長する業界の総所有コストについて考察しています。地域別、パワートレイン別に分類した20年間の詳細な予測は、業界内のこの変化を推進する主要市場に関する重要な洞察を提供します。

本レポートは、電動LCV市場に関する以下のような重要な市場情報を提供します:

電動化の主な市場促進要因

詳細な市場規模と分析

技術動向

市場予測

目次

1. エグゼクティブ・サマリー 1.1. 主な調査結果 1.2. 小型商用車 1.3. 排出規制と化石燃料禁止がeLCVの成長を牽引 1.4. 主要市場におけるLCV販売台数(ICE対EV) 1.5. 電気自動車とディーゼルLCVのコスト・パリティ 1.6. 主要eLCV OEM 1.7. ヨーロッパのeLCV販売 1.8. 中国のeLCV販売 1.9. 米国のeLCV販売 1.10. 減価償却費がeLCVのTCOを支配する 1.11. eLCVがROIを生み出すには購入補助金が必要 1.12. 地域によって異なるバッテリーサイズ 1.14. 燃料電池LCVにはグリーン水素が必要だが、電気の方が安い 1.15. eLCVの世界販売予測 1.16. 将来のeLCV市場を支配するのはBEV 1.17. eLCV用バッテリーの世界需要予測 1.18. eLCVの世界市場規模予測 2. はじめに 2.1. LCV産業の紹介 2.1.1. 小型商用車(LCV) 2.1.2. IDTechEx LCVセグメンテーション 2.1.3. 陸上輸送のセグメント 2.1.4. 地域別LCV販売台数 2.2. 電動化の推進要因 2.2.1. 排出源としての輸送 2.2.2. 自動車セグメント別輸送排出量 2.2.3. 都市の大気質 2.2.4. 化石燃料の使用禁止 2.2.5. 地域別の化石燃料禁止例 2.2.6. 燃料価格の変動 2.2.7. ラストワンマイル物流 2.2.8. 需要が増加する道路貨物 2.2.9. 最大手eコマース企業の排出目標 2.3. eLCVの課題 2.3.1. 航続距離の考慮 2.3.2. 総所有コスト 2.3.3. 電気自動車とディーゼルLCVのコスト平準化の可能性 2.3.4. バッテリーサイズ、航続距離、TCO 計算のための IDTechEx の仮定 2.3.5. IDTechEx のレポートの詳細 3. モデルデータ 3.1. モデルデータの概要 3.2. モデルデータ (1) 3.3. モデルデータ (2) 3.4. モデルデータ (3) 3.5. モデルデータ (4) 3.6. モデル・データ (5) 3.7. モデルデータ (6) 3.8. モデルデータ (7) 3.9. モデルデータ (8) 4. 総所有コスト(TCO) 4.1. TCOに影響を与える要因 4.1.1. ディーゼル価格と電力価格の地域差 4.1.2. eLCVはメンテナンスコストとダウンタイムを削減する 4.1.3. 車両寿命、保険コスト、充電器設置コスト 4.1.4. LCVとeLCVの減価償却 4.1.5. 減価償却と再販価値 4.1.6. eLCVはバッテリー交換が必要か? 4.2. TCO分析 4.2.1. TCO分析例-小型LCV/eLCV (1) 4.2.2. TCO分析例-小型LCV/eLCV(2) 4.2.3. TCO分析例-中型LCV/eLCV 4.2.4. TCO分析例-大型LCV/eLCV 4.2.5. eLCVのTCOを構成するものは何か? 4.2.6. 政府とOEMによる購入補助金 4.2.7. 補助金はeLCVの損益分岐期間を短縮する 4.2.8. LCVへの課税と排出権料 4.2.9. 排出税はeLCVの実行可能性を加速する 4.2.10. 排出ガス料金の変動 4.2.11. 購入補助金と排出権料の組み合わせ 4.2.12. フリートオペレーターのTCO節約 4.3. リースモデルとリースの総コスト 4.3.1. 商用バンのリースと所有の比較 4.3.2. 毎月のリース費用 4.3.3. TCL 分析の例-小型 LCV/eLCV 4.3.4. TCL分析例-中型および大型LCV/eLCV 4.3.5. 排出権課金により、eLCV は優先的なリースオプションとなる 4.3.6. TCOとTCLの比較 4.3.7. eLCVの財務的優位性の強化 5. 欧州におけるeLCV 5.1. 概要 5.1.1. 欧州のeLCV販売 5.1.2. 欧州のeLCV販売は2024年に減速 5.1.3. 欧州の主要eLCV OEM 5.1.4. 欧州で最も売れているeLCV 5.1.5. EVの普及は欧州諸国間で均等ではない 5.1.6. ディーゼル排出量と充電によるグリッド排出量 - 欧州 5.1.7. 低排出ガス・ゼロエミッションゾーンの増加 5.2. 欧州におけるTCOとTCL 5.2.1. 欧州における購入補助金 5.2.2. 中小型eLCVのTCO 5.2.3. 大型eLCVのTCO 5.2.4. 欧州がeLCV保有を促進するためには何が必要か? 5.2.5. TCOとTCLの比較 5.2.6. 欧州における排出規制の解説 5.3. モデルとケーススタディ 5.3.1. ルノー 5.3.2. シトロエン 5.3.3. シトロエンeLCVの価格プレミアム 5.3.4. メルセデス 5.3.5. IVECO 5.3.6. フィアット 5.3.7. 小型実用車 6. 中国の小型商用車 6.1. 概要 6.1.1. 新エネルギーLCV販売 6.1.2. 主要NEV商用車OEM 6.1.3. 中国の主要OEMの市場参入 6.1.4. 中国における電化とダブルカーボン政策 6.1.5. 中国におけるディーゼルと電力の排出量比較 6.2. 中国におけるTCOとTCL 6.2.1. 中国政府によるNEV商用車への補助金 6.2.2. 中国におけるeLCVのTCO 6.2.3. 中国のeLCVが成功するためには何が必要か? 6.2.4. リースの総コストの比較 6.3. モデルとケーススタディ 6.3.1. 吉利汽車とファリゾン 6.3.2. 福田 6.3.3. BYD 6.3.4. Karry 6.3.5. Chery Pelkan 7. 米国におけるELCV 7.1. 概要 7.1.1. 米国のeLCV販売 7.1.2. 米国市場への参入 7.1.3. 米国のeLCV人気モデル 7.1.4. 電子商取引と宅配会社が牽引する米国のeLCV開発 7.1.5. ディーゼルと電気の排出量比較-米国のグリッド 7.2. 米国のTCOとTCL 7.2.1. 米国のLCV設計と運用における主な違い 7.2.2. 米国のEV補助金と助成金 7.2.3. 米国のTCO 7.2.4. 米国のeLCVが成功するためには何が必要か? 7.2.5. 米国のTCL 7.3. モデルとケーススタディ 7.3.1. フォードEトランジット 7.3.2. リビアンEDVシリーズ 7.3.3. シボレー・ブライトドロップ/ブライトドロップ・ゼボ 400 & 600 7.3.4. RAMプロマスターEV 8. 列記としたELCV 8.1. 概要 8.1.1. RoW地域における世界のOEMのプレゼンス 8.1.2. RoW地域のOEMの市場参入 8.1.3. 日本のeLCV販売 8.1.4. 韓国のeLCV販売 8.1.5. インドのeLCV販売 8.1.6. その他のRoW市場におけるeLCV販売 8.1.7. RoW市場の総販売台数 8.1.8. ディーゼル対EVの世界平均排出量 8.2. RoWにおけるTCOとTCL 8.2.1. RoW地域の補助金と助成金 8.2.2. RoW地域のTCO 8.2.3. どのような対策がTCOをeLCVに有利に運ぶか 8.2.4. RoW地域のTCL 8.3. モデルとケーススタディ 8.3.1. 現代ポーター2エレクトリック 8.3.2. 日産 8.3.3. トヨタ プロエース 電気自動車 8.3.4. 三菱 8.3.5. スイッチ・モビリティ IeV3 & IeV 4 9. 電気自動車用バッテリー 9.1. 電池技術とサイジング 9.1.1. リチウム電池の化学物質 9.1.2. 電池技術間の主な違い 9.1.3. 代表的な技術オプションのリチウムイオン電池性能比較 9.1.4. eLCVにおける電池化学 9.1.5. eLCVに必要なバッテリーサイズ 9.1.6. 地域別のバッテリーサイズ 9.2. サプライヤーの事例と関係 9.2.1. ステランティス 9.2.2. GM Ultiumプラットフォーム 9.2.3. CATLと天星 9.2.4. eLCVに関する既知のサプライヤーとの関係(1) 9.2.5. eLCV に関する既知のサプライヤーとの関係 (2) 9.2.6. eLCV に関する既知のサプライヤーとの関係(3) 9.2.7. eLCVの既知サプライヤとの関係(4) 9.2.8. 電気自動車用リチウムイオン電池とバッテリー管理システム 2024-2034 10. 電気自動車用モーター 10.1.1. トラクションモーターの種類の概要 10.1.2. トラクション・モーターの構造の比較 10.1.3. ZF が推奨する電動ドライブトレインのアーキテクチャ 10.1.4. モーター出力の進化 10.1.5. eLCVモーターはICEの性能に匹敵する 10.1.6. PMモーターは世界的に優勢 10.1.7. eLCVに対する既知のTier 1との関係 10.1.8. OEMによるモーター開発の内製化 10.1.9. 電気自動車用電動モーター 2025-2035:技術、材料、市場、予測 11. プラグインハイブリッド車 11.1. PHEV の概要 11.1.1. PHEV の主な利点 11.1.2. PHEV の主な障壁 11.1.3. TCO の比較:ICE vs PHEV vs BEV (1) 11.1.4. TCO の比較:ICE vs PHEV vs BEV (2) 11.1.5. PHEV の炭素排出量 11.1.6. IDTechExによるプラグインハイブリッドLCVの見通し 11.2. PHEV モデル&ケーススタディ 11.2.1. フォード トランジット カスタム PHEV 11.2.2. レック VN5 11.2.3. 自動車由来の PHEV 12. 燃料電池 LCEV 12.1. FCEV の概要 12.1.1. 燃料電池車の魅力 12.1.2. 燃料電池車の導入障壁 12.1.3. 水素の色 12.1.4. グリーンLCV用燃料電池にはグリーン水素が必要 12.1.5. BEVとFCEVの効率比較 12.1.6. グリーン水素のコスト削減 12.1.7. コスト比較(1):水素 vs ディーゼル 12.1.8. コスト比較(2):水素 vs 電気 12.1.9. フリートはFCEVを必要とするか? 12.1.10. BEV eLCV に移行する日本と韓国の OEM 12.1.11. BEV と FCEV の比較 12.2. FCEV モデルとケーススタディ 12.2.1. ボクスホール・ヴィヴァーロとモヴァーノ・ハイドロジェン、そして将来のステランティス FCEV 12.2.2. ハイビア-ルノーマスター H2-Tech 12.2.3. ファースト・ハイドロジェン 12.2.4. 水素トヨタ・ハイラックス試作車 12.2.5. 燃料電池LCVのこれまでの試み 12.2.6. 水素燃焼LCVの孤立した開発 12.2.7. 燃料電池LCVに関するIDTechExの展望 12.2.8. 燃料電池電気自動車 2024-2044: 市場、技術、予測 13. 予測 13.1. 予測手法 - 対応可能なLCV市場全体 13.2. 予測手法 - eLCV 13.3. 予測の前提 13.4. 地域別eLCV世界販売台数予測 13.5. パワートレイン別eLCV世界販売台数予測 13.6. 欧州eLCVパワートレイン別販売台数予測 13.7. 中国eLCVパワートレイン別販売台数予測 13.8. 米国eLCVパワートレイン別販売台数予測 13.9. パワートレイン別eLCV販売台数予測 13.10. 地域別eLCVバッテリー需要予測 13.11. パワートレイン別eLCVバッテリー需要予測 13.12. 地域別eLCV燃料電池予測 13.13. 地域別eLCV市場規模予測 13.14.

Summary

この調査レポートは、成長を続ける電気小型商用車(eLCV)業界について詳細に調査・分析しています。

主な掲載内容(目次より抜粋)

Report Summary

IDTechEx's report "Electric Light Commercial Vehicles 2025-2045: Markets, Players, Forecasts" provides a deep and granular analysis of the ever-growing electric light commercial vehicle (eLCV) industry. IDTechEx has assembled the most comprehensive database of battery-electric, plug-in hybrid, and hydrogen fuel cell LCVs available, with this report revealing trends in market size and sales, battery technology, vehicle performance, and more.

The eLCV market may not be as developed as that of electric cars, but increasing demand for zero-emission mobility from governments and the public, combined with electrification progress from OEMs and continuing maturation of battery technology, have created substantial growth in the eLCV industry to date. IDTechEx's new report forecasts a continuation in this growth, with the global eLCV market set to reach over 11 million unit sales by 2045.

The eLCV market is forecasted to grow to over 11 million annual sales in 2045, Source: IDTechEx

Regulation and incentives look set to drive eLCV adoption

Much of the eLCV market's growth to date has been driven by government regulation and the increasing desire to roll out zero-emission last mile logistics solutions for road freight and e-commerce. This has led to roughly 5% of all LCV sales in 2023 being EVs - greater than any other class of commercial vehicles except buses. However, the spread of eLCVs globally has been far from equal. Europe and China, driven by tighter emissions restrictions and more lucrative purchase grants for eLCVs, have both seen rapid market expansion and are approaching 10% EV penetration. Meanwhile, the US lags far behind on electrification legislation and benefits from lower fossil fuel prices to the detriment of its eLCV market.

Despite this, the new IDTechEx report expects the regulatory landscape around eLCV emissions will become even more restrictive over the next two decades, as governments stretch to meet their Paris Agreement goals and other sustainability initiatives. These will come in the form of low-emission and zero-emission zones as well as outright bans on the sale of fossil fuel LCVs. Most notably, the EU has already passed such a ban for 2035, while the UK has considered an earlier 2030 date and China is expected to impose a ban too. Even the usually sluggish US has introduced new decarbonization plans specifically for LCVs, including revamped subsidy programs. IDTechEx expects that such developments will provide a major boost to the industry as a whole and incentivize uptake of EV technology for LCV fleets. For more information on how government intervention will shape the future of the eLCV market, see the full "Electric Light Commercial Vehicles 2025-2045: Markets, Players, Forecasts" report.

.png)

Success of eLCV sales in major global markets, Source: IDTechEx

eLCVs can meet fleets' performance needs now, and their financial needs soon

While government regulation will be a potent tool in driving uptake of eLCVs, the vehicles themselves also have to be able to meet the needs of fleet operators around the world. Fleets, and the types of vehicles they use, vary widely around the world in size, capacity, and range depending on the needs of each region's market. eLCVs need to not only match the performance of existing diesel LCVs on all these metrics but also do so affordably.

When it comes to performance, IDTechEx's "Electric Light Commercial Vehicles 2025-2045: Markets, Players, Forecasts" report demonstrates that eLCV technology is already sufficiently developed to meet the performance requirements of fleets. This is especially true for range considerations, where eLCVs can complete multiple days' driving distance with ease on a single charge. Maturation of the core technology has also led to all major LCV OEMs now producing EV versions of their most popular models. This report details over 100 eLCV models from all key OEMs (including Renault, Ford, Hyundai, Geely, and more), which have been analyzed to unearth trends in eLCV design, batteries, and motors across global markets.

The cost of an eLCV will soon be favorable over a diesel LCV too. eLCVs already benefit from lower operating costs (from energy and maintenance) than a combustion engine alternative, but in the present day market they suffer from high capital cost and poor resale value, leading to higher total costs of ownership (TCO). However, continued development of vehicle and battery technology and economies of scale from increased production will help bring down the upfront cost of eLCVs. At the same time, governments are offering assistance in the form of purchase grants while increasingly stringent emissions regulation makes it more costly to own a combustion LCV.

With all these factors, IDTechEx expects diesel and electric LCVs will achieve upfront cost parity and also equalize in resale value, allowing the eLCV to generate TCO savings and providing a market driver for adoption.

What role will fuel cells play in the future of LCVs?

Hydrogen fuel cell (FCEV) LCVs provide the potential for greater range and faster refueling than what a battery-electric (BEV) model could promise. But for an FCEV to truly be a zero-emission solution, it must utilize green hydrogen - currently in short supply and far more expensive to use in LCVs than electricity. Hydrogen also suffers from a lack of adequate production and transport infrastructure in the short-term, though this will be remedied with time. IDTechEx's report delves into the key challenges faced by hydrogen LCVs, including considerations of their value proposition to fleets as compared to BEVs.

"Electric Light Commercial Vehicles 2025-2045: Markets, Players, Forecasts" brings together all these trends and more, highlighting the transformation that lies in the near future for LCVs. It considers regulation and sales trends in global markets, all key eLCV players, and total costs of ownership for the burgeoning industry. 20-year granular forecasts broken down by region and powertrain provide critical insight into the key markets driving this change within the industry.

This report provides critical market intelligence into the electric LCV market, including:

Major market drivers for electrification

Detailed market sizing and analysis

Technology trends

Market Forecasts

Table of Contents

ご注文は、お電話またはWEBから承ります。お見積もりの作成もお気軽にご相談ください。本レポートと同分野(自動車)の最新刊レポートIDTechEx社の 自動車 - Electric Vehicles分野 での最新刊レポート

よくあるご質問IDTechEx社はどのような調査会社ですか?IDTechExはセンサ技術や3D印刷、電気自動車などの先端技術・材料市場を対象に広範かつ詳細な調査を行っています。データリソースはIDTechExの調査レポートおよび委託調査(個別調査)を取り扱う日... もっと見る 調査レポートの納品までの日数はどの程度ですか?在庫のあるものは速納となりますが、平均的には 3-4日と見て下さい。

注文の手続きはどのようになっていますか?1)お客様からの御問い合わせをいただきます。

お支払方法の方法はどのようになっていますか?納品と同時にデータリソース社よりお客様へ請求書(必要に応じて納品書も)を発送いたします。

データリソース社はどのような会社ですか?当社は、世界各国の主要調査会社・レポート出版社と提携し、世界各国の市場調査レポートや技術動向レポートなどを日本国内の企業・公官庁及び教育研究機関に提供しております。

|

|