Summary

This report primarily focuses on the markets of silicon parts used in semiconductor process equipment, including silicon base materials and silicon equipment components for wafer process tools used for semiconductor device manufacturing. These parts are considered consumables, given that they are eventually require replacing after repeated use. Details on the supply-chain from high purity poly-silicon, base material manufacturers, and silicon fabricators are provided.

-

Focuses on silicon used for and with semiconductor and LED process equipment. The report includes a parts revenues by OEM tool set, regional shares, and market growth forecasting and fabricator market shares. Future requirements are discussed including a comparison with silicon carbide.

-

Includes 3 Quarterly Updates, with updates on market trends and forecasts from the analyst.

ページTOPに戻る

Table of Contents

2025-2026 CMR

SILICON PARTS SUPPLY-CHAIN & MARKET ANALYSIS

A CRITICAL MATERIALS REPORT

TECHCET-CMR-SiliconParts-08072025VB

1 EXECUTIVE SUMMARY 11

1.1 OVERVIEW OF THE GLOBAL SEMICONDUCTOR INDUSTRY 12

1.2 OVERVIEW OF THE 2025 SILICON PARTS MARKET 13

1.3 SI PARTS MARKET BY SEGMENT 14

1.4 SILICON FABRICATOR MARKET SHARE BY SUPPLIER 15

1.5 REGIONAL TRENDS – SILICON PARTS USAGE BY REGION 16

1.6 RAW MATERIAL - POLYSILICON MARKET TRENDS 17

1.7 SILICON PARTS MARKET ASSESSMENT 18

2 SCOPE, PURPOSE AND METHODOLOGY 20

2.1 SCOPE, PURPOSE & METHODOLOGY 21

2.2 OVERVIEW OF OTHER TECHCET CMR™ OFFERINGS 22

3 SEMICONDUCTOR INDUSTRY MARKET STATUS & OUTLOOK 23

3.1 WORLDWIDE ECONOMY AND OUTLOOK 24

3.2 WORLDWIDE ECONOMY AND OVERVIEW 25

3.2.1 WORLDWIDE ECONOMY AND SEMICONDUCTOR MARKET OVERVIEW 26

3.2.2 SEMICONDUCTOR INDUSTRIES TIES TO THE GLOBAL ECONOMY 27

3.2.3 SEMICONDUCTOR SALES GROWTH 28

3.2.4 TAIWAN OUTSOURCE MANUFACTURER MONTHLY SALES TRENDS 29

3.3 CHIPS SALES BY ELECTRONIC GOODS SEGMENT 30

3.3.1 FACTORS IMPACTING ELECTRONIC SYSTEMS OUTLOOK 31

3.3.2 PC OUTLOOK 32

3.3.3 SMARTPHONE OUTLOOK 33

3.3.4 AUTOMOTIVE INDUSTRY OUTLOOK 34

3.3.5 SERVERS / IT MARKET 37

3.4 SEMICONDUCTOR FABRICATION GROWTH & EXPANSION 40

3.4.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS 41

3.4.2 PUBLIC FUNDS STIMULATING PRIVATE INVESTMENTS IN EXPANSION ACROSS THE GLOBE 42

3.4.3 SEMICONDUCTOR SUPPLY CHAIN ANNOUNCED EXPANSIONS IN THE US 43

3.4.4 EQUIPMENT SPENDING TRENDS 44

3.4.5 TECHNOLOGY ROADMAPS 45

3.5 POLICY & TRADE TRENDS AND IMPACT 46

3.6 SEMICONDUCTOR PRODUCTION (WAFER STARTS*) AND MATERIALS OVERVIEW 48

3.6.1 TECHCET WAFER STARTS FORECAST THROUGH 2029 49

3.6.2 TECHCET ELECTRONIC MATERIALS MARKET FORECAST THROUGH 2028 50

4 SILICON PARTS MARKET LANDSCAPE & TRENDS 51

4.1 SILICON PARTS SUPPLY CHAIN 52

4.2 SI PARTS MARKET SIZE & FORECAST 53

4.3 SI PARTS MARKET BY SEGMENT 54

4.3.1 SI PARTS MARKET BY SEGMENT – BOATS AND INJECTORS 56

4.4 FAB MATERIAL INTRODUCTION & MARKET TREND 57

4.5 SILICON PARTS BY APPLICATION 58

4.6 NON-SEMICONDUCTOR APPLICATIONS SHARING SI PARTS SUPPLY-CHAIN 59

4.7 TECHNOLOGY TRENDS – CHAMBER CLEANING 60

4.7.1 TECHNOLOGY TRENDS – SILICON VS. SILICON CARBIDE 63

4.8 SUB-TIER /SILICON INGOT COSTS TRENDS 64

4.9 SILICON FABRICATOR MARKET SHARE BY SUPPLIER 65

4.10 REGIONAL TRENDS – SILICON PARTS USAGE BY REGION 67

4.10.1 REGIONAL TRENDS – TRADE & GEOPOLITICS 68

4.10.2 REGIONAL TRENDS – SECOND-SOURCE SUPPLIERS IN CHINA 70

5 OEM EQUIPMENT MARKET TRENDS 72

5.1 SEMICONDUCTOR WAFER FAB EQUIPMENT REVENUE OUTLOOK 73

5.2 OEM ETCH EQUIPMENT MARKET SHARES ESTIMATE 74

5.2.1 TOP 3 OEMS – LAM RESEARCH, TEL, AMAT 75

5.3 REGIONAL TRENDS – SILICON PARTS USAGE BY REGION 78

5.4 OEM EQUIPMENT – DRY ETCH CHAMBER SHIPMENT OVERLOOK 79

5.5 OEM ACTIVITIES – LAM RESEARCH 80

5.5.1 OEM ACTIVITIES – HITACHI HIGH-TECH 81

5.5.2 OEM ACTIVITIES – SCREEN SEMICONDUCTOR SOLUTIONS 82

5.5.3 OEM ACTIVITIES – AMEC CHINA 83

5.5.4 OEM ACTIVITIES: NEW OEM ENTERING THE MARKET – SHENZHEN SICARRIER 84

5.6 OEM ANALYSIS 85

6 SUPPLIERS OF INTEREST 86

6.1 SILICON PARTS SUPPLIER QUARTERLY PERFORMANCE 87

6.2 SUPPLIER ACTIVITIES: NEW PLANTS/NEW INVESTMENTS – KNJ 88

6.2.1 SUPPLIER ACTIVITIES: NEW PLANTS/NEW INVESTMENTS

– SCHUNK XYCARB TECHNOLOGY 89

6.2.2 SUPPLIER ACTIVITIES: SK ENPULSE TO SOLMICS 90

6.2.3 SUPPLIER ACTIVITIES: NEW SUPPLIER ENTERING THE MARKET - GENORI 91

6.2.4 SUPPLIER ACTIVITIES: NEW SUPPLIER ENTERING THE MARKET - HANGZHOU RUISHENG 92

6.2.5 SUPPLIER ACTIVITIES: NEW SUPPLIER ENTERING THE MARKET - BEIJING YESEMI 93

7 SUB-TIER SUPPLY: SILICON INGOT GROWERS FILES 94

7.1 SILICON INGOT & SUPPLIERS 95

8 RAW MATERIAL STATUS - POLYSILICON 96

8.1 POLYSILICON USAGE AND STATUS 97

8.2 POLYSILICON MARKET TRENDS 98

8.3 SUPPLIER ACTIVITIES: EXPANSION – WACKER SILICONES 99

8.3.1 SUPPLIER ACTIVITIES: EXPANSION – HEMLOCK SEMICONDUCTOR 100

8.3.2 SUPPLIER ACTIVITIES: EXPANSION – OCI 101

8.3.3 SUPPLIER ACTIVITIES: EXPANSION – TOKUTYAMA 102

8.3.4 SUPPLIER ACTIVITIES: NEW SUPPLIER ENTERING THE MARKET - HIGH-PURITY SILICON AMERICA CORPORATION 103

8.3.5 SUPPLIER ACTIVITIES: PLANT CLOSURE – REC SILICON 104

8.4 EG POLYSILICON MARKET DEMAND 105

8.5 SEMICONDUCTOR-GRADE POLYSILICON SUPPLIERS 106

8.6 ENERGY COST TRENDS 107

8.7 POLYSILICON PRICING TRENDS 108

9 TECHCET ANALYST ASSESSMENT 109

9.1 SEMICONDUCTOR WAFER FAB EQUIPMENT REVENUE OUTLOOK 111

9.2 TECHCET ANALYST ASSESSMENT 110

10 SUPPLIER PROFILES 113

10.1 SILICON SUPPLIERS LIST 114

ADDISON ENGINEERING

APPLIED CERAMICS

BCNC CO., LTD.

BULLEN ULTRASONICS

CE-MAT

AND MORE

ページTOPに戻る

List of Tables/Graphs

FIGURES

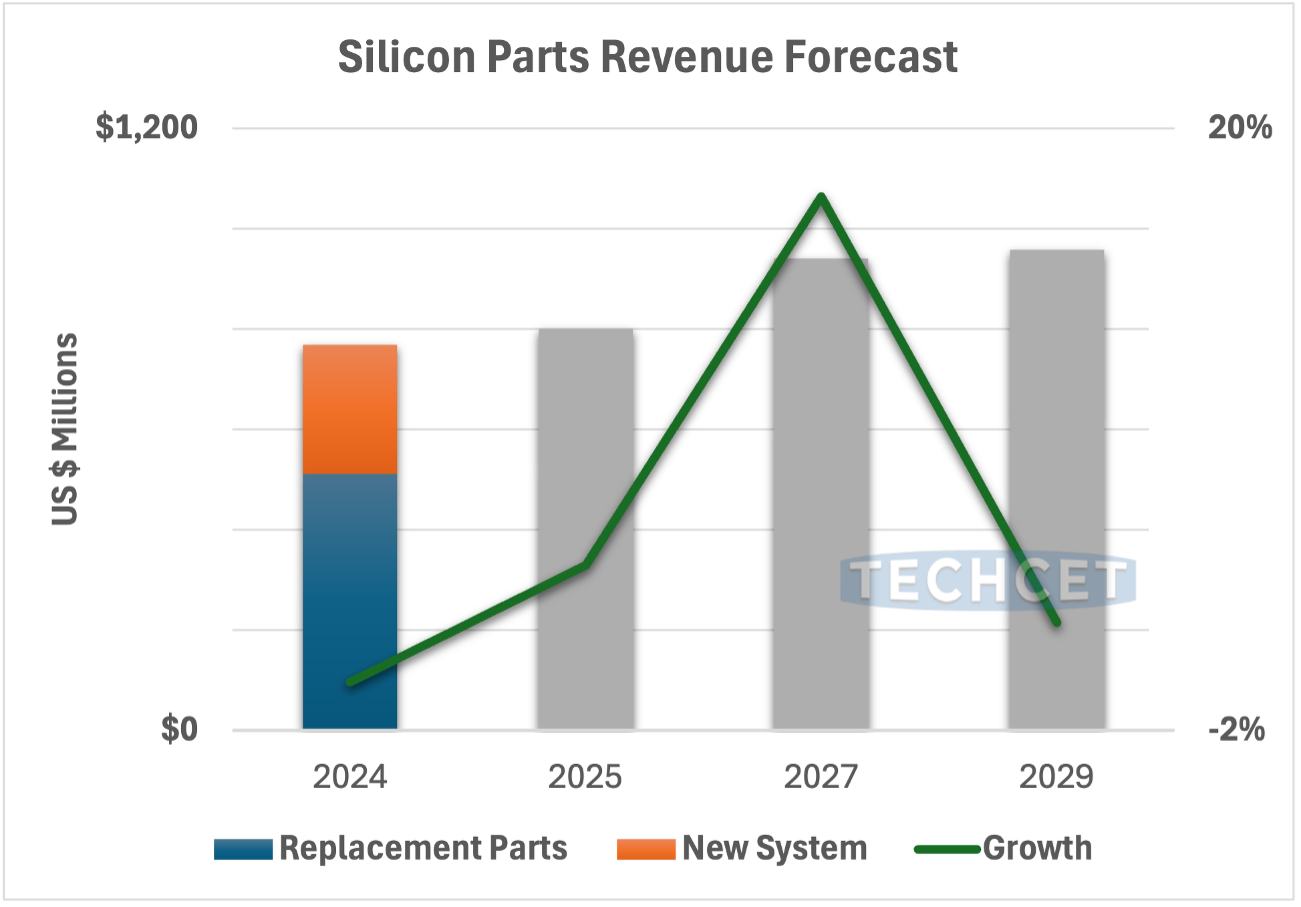

FIGURE 1.1: 2025 SILICON FABRICATED PARTS REVENUES AND FORECAST ESTIMATES 13

FIGURE 1.2: 2025 SILICON FABRICATED PARTS MARKET BY SEGMENT 14

FIGURE 1.3: 2024 SILICON FABRICATOR MARKET SHARE BY SUPPLIER 15

FIGURE 1.4: 2024 SILICON PARTS CONSUMPTION BY END USE LOCATION ESTIMATE 16

FIGURE 1.5: TRIGGERING THE SUPPLY EXPANSION OF CHINA EG POLYSILICON 17

FIGURE 3.1: HISTORICAL AND FORECASTED GDP GROWTH (2000 – 2029) 26

FIGURE 3.2: GLOBAL ECONOMY AND THE ELECTRONICS SUPPLY CHAIN (2024) 27

FIGURE 3.3: WORLDWIDE SEMICONDUCTOR SALES ($B) 28

FIGURE 3.4: TECHCET’S TAIWAN SEMICONDUCTOR INDUSTRY INDEX (TTSI) MOMENTUM TRACKER 29

FIGURE 3.5: 2024 SEMICONDUCTOR CHIP APPLICATIONS 30

FIGURE 3.6: SMARTPHONE SHIPMENTS, WW ESTIMATES 33

FIGURE 3.7: GLOBAL LIGHT VEHICLE PRODUCTION FORECAST 34

FIGURE 3.8: US EV RETAIL SHARE FORECAST 35

FIGURE 3.9: AUTOMOTIVE SEMICONDUCTOR FORECAST ESTIMATES 36

FIGURE 3.10: AI VALUE FORECAST 38

FIGURE 3.11: SCALE OF TODAY’S AI-CENTRIC DATA CENTERS 39

FIGURE 3.12: TSMC PHOENIX FAB INVESTMENT TO EXCEED US $65B 40

FIGURE 3.13: ESTIMATED GLOBAL FAB INVESTMENT 2024-2029 41

FIGURE 3.14: ANNOUNCED PUBLIC STIMULUS AND RESPECTIVE SEMICONDUCTOR CHIP MANUFACTURING REGIONS 42

FIGURE 3.15: SEMICONDUCTOR SUPPLY CHAIN EXPANSIONS WITHIN THE US 43

FIGURE 3.16: GLOBAL TOTAL EQUIPMENT SPENDING 44

FIGURE 3:17: TSMC LOGIC ROADMAP BY NODE 45

FIGURE 3.18: TECHCET WAFER START FORECAST BY NODE SEGMENTS 49

FIGURE 3.19: TECHCET WORLDWIDE ELECTRONIC MATERIALS FORECAST 50

FIGURE 4.1: SILICON PARTS FROM SILFEX 51

FIGURE 4.2: SILICON PARTS SUPPLY CHAIN 52

FIGURE 4.3: 2025 SILICON FABRICATED PARTS REVENUES AND FORECAST ESTIMATES 53

FIGURE 4.4: 2025 SILICON FABRICATED PARTS MARKET BY SEGMENT 54

FIGURE 4.5: SILICON BOATS & INJECTORS REVENUE FORECAST 2024-2029 56

FIGURE 4.6: 2024 SILICON PARTS BY WAFER SIZE 58

FIGURE 4.7: 2025 SILICON PARTS BY WAFER SIZE 58

FIGURE 4.8: SILICON USE BY INDUSTRY COMPARISON 59

FIGURE 4.9: NAURA’S PLASMA ETCH EQUIPMENT 60

FIGURE 4.10: NAURA’S PLASMA ETCH EQUIPMENT 61

FIGURE 4.11: TSMC - METHOD OF PROTECTING SEMICONDUCTOR DEVICE DRAWINGS 61

FIGURE 4.12: LAM RESEARCH ETCH EQUIPMENT 62

FIGURE 4.13: APPLIED CENTURA® ETCH EQUIPMENT 62

FIGURE 4.14: 2024 SILICON FABRICATOR MARKET SHARE BY SUPPLIER 65

FIGURE 4.15: 2024 SILICON PARTS CONSUMPTION BY END USE LOCATION ESTIMATE 67

FIGURE 4.16: CHINA SILICON PARTS SALES TREND BY SUPPLIER TYPE 71

FIGURE 5.1: WAFER FAB EQUIPMENT REVENUE OUTLOOK 73

FIGURE 5.2: 2024 ETCH EQUIPMENT MARKET SHARE 74

FIGURE 5.3: 2024 LAM RESEARCH VS. APPLIED MATERIALS BUSINESS SEGMENT REVENUES 76

FIGURE 5.4: TEL’S CAPITAL EXPENDITURE (B YEN) FROM FY2022-2026 77

FIGURE 5.5: 2024 SILICON PARTS CONSUMPTION BY END USE LOCATION ESTIMATE 78

FIGURE 5.6: CHAMBER SHIPMENT (UNIT) ASSUMPTION 2024-2029 79

FIGURE 5.7: LAM’S CAPITAL EXPENDITURE FROM CY2022 - 2025Q1 80

FIGURE 5.8: HITACHI HIGH-TECH EXTERIOR OF NEW PRODUCTION FACILITY 81

FIGURE 5.9: SCREEN NEW BUILDING S3-6 (S-CUBE SIX) IN JAPAN 82

FIGURE 5.10: CHENGDU HI-TECH INDUSTRIAL DEVELOPMENT ZONE 83

FIGURE 5.11: SICARRIER JOINING SEMICON CHINA 84

FIGURE 6.1: KNJ LOGO 88

FIGURE 6.2: GRAND OPENING CEREMONY EVENT 89

FIGURE 6.3: SOLMICS LOGO 90

FIGURE 6.4: CHONGQING GENORI FACTORY 91

FIGURE 6.5: HANGZHOU RUISHENG PROJECT GROUNDBREAKING CEREMONY 92

FIGURE 6.6: BEIJING YESEMI OFFICE BUILDING 93

FIGURE 8.1: POLYSILICON DEMAND - SEMICONDUCTOR (EG) VS. INDUSTRIAL (PV) 97

FIGURE 8.2: TRIGGERING THE SUPPLY EXPANSION OF CHINA EG POLYSILICON 98

FIGURE 8.3: THE WACKER GROUP PRODUCTION COMPLEX IN ZHANGJIAGANG, CHINA 99

FIGURE 8.4: HEMLOCK - ANNOUNCEMENT OF RECEIVING FUNDING 100

FIGURE 8.5: OCI POLYSILICON PLANT - OCIMSB SARAWAK, MALAYSIA 101

FIGURE 8.6: TOKUYAMA'S MALAYSIAN PLANTS 102

FIGURE 8.7: HPSA COMPANY OVERVIEW 103

FIGURE 8.8: REC FACILITY IN MOSES LAKE, WA, USA 104

FIGURE 8.9: EG POLYSILICON DEMAND TREND FOR SILICON WAFER PRODUCTION 105

FIGURE 8.10: ENERGY COST TRENDS 107

FIGURE 8.11: 5-YEAR PRICE TREND OF SOLAR POLYSILICON – A TWO-TIERED STRUCTURE 108

FIGURE 9.1: WAFER FAB EQUIPMENT REVENUE OUTLOOK 110

TABLE

TABLE 3.1: GLOBAL GDP AND SEMICONDUCTOR REVENUES 24

TABLE 3.2: INITIALLY ANNOUNCED* US RECIPROCAL TARIFF SCHEDULE 25

TABLE 3.3: WORLDWIDE PC FORECAST BY SEGMENT 32

TABLE 3.4: IT MARKET SPENDING FORECAST, 2025 37

TABLE 4.1: SILICON PARTS COMPARISON: REPLACEMENT FREQUENCY VS. UNIT COST 55

TABLE 4.2: COMPARISON OF SI, SIC, AND SIC COATED SI PARTS 63

TABLE 4.3: 2024 VS. 2023 SILICON FABRICATOR MARKET SHARE BY SUPPLIER 66

TABLE 5.1: 2023 OEM SYSTEM PUBLICLY REPORTED SALES BY REGION 75

TABLE 5.2: 2024 OEM SYSTEM PUBLICLY REPORTED SALES BY REGION 75

TABLE 5.3: TEL REVENUES BY END USER 77

TABLE 6.1: LEADING SILICON PARTS FABRICATION REVENUES 87

TABLE 7.1: SILICON INGOT SUPPLIERS 95

TABLE 8.1: SEMICONDUCTOR – GRADE POLYSILICON SUPPLIERS 106

TABLE 10.1: SILICON MATERIAL AND PARTS FABRICATOR LISTING, PAGE 1 OF 2 114

TABLE 10.2: SILICON MATERIAL AND PARTS FABRICATOR LISTING, PAGE 2 OF 2 115