Summary

Description

This report covers the market landscape and supply-chain for Precursors used in semiconductor device fabrication. It includes information about key suppliers, issues/trends in the material supply chain, estimates on supplier market share, and forecast for the material segments.

-

Provides market and technical trend information on organic and inorganic precursors, addressing CVD, ALD, and SOD applications including ILDs & low-κ dielectrics, hard masks, sidewall spacers and etch stop layers.

-

Provides focused information for supply-chain managers, process integration and R&D directors, as well as business development and financial analysts.

-

Covers information about key dielectric precursor suppliers, issues/trends in the material supply chain, estimates on supplier market share, and forecast for the electronics material segments.

ページTOPに戻る

Table of Contents

CVD, ALD AND ADVANCED DIELECTRIC PRECURSORS

SUPPLY-CHAIN & MARKET ANALYSIS A CRITICAL MATERIALS REPORT

TECHCET-CMR-dielectrics-061424CY

Table of Contents

1 EXECUTIVE SUMMARY 11

1.1 PRECURSORS BUSINESS – MARKET OVERVIEW 12

1.2 PRECURSORS MARKET TRENDS IMPACTING 2024 OUTLOOK 13

1.3 5-YEAR UNIT SHIPMENT FORECAST BY SEGMENT: DIELECTRIC PRECURSORS 14

1.4 PRECURSOR TRENDS 15

1.5 PRECURSOR TECHNOLOGY TRENDS 16

1.6 COMPETITIVE LANDSCAPE DIELECTRIC PRECURSORS 17

1.7 ANALYST ASSESSMENT OF DIELECTRIC PRECURSORS 18

2 SCOPE, PURPOSE AND METHODOLOGY 19

2.1 SCOPE 20

2.2 METHODOLOGY 21

2.3 OVERVIEW OF OTHER TECHCET CMR(TM) OFFERINGS 22

3 SEMICONDUCTOR INDUSTRY MARKET STATUS and OUTLOOK 23

3.1 WORLDWIDE ECONOMY AND OUTLOOK 24

3.1.1 SEMICONDUCTOR INDUSTRIES TIES TO THE GLOBAL ECONOMY 26

3.1.2 SEMICONDUCTOR SALES GROWTH 27

3.1.3 TAIWAN OUTSOURCE MANUFACTURER MONTHLY SALES TRENDS 28

3.2 CHIPS SALES BY ELECTRONIC GOODS SEGMENT 29

3.2.1 ELECTRONICS OUTLOOK 30

3.2.2 AUTOMOTIVE INDUSTRY OUTLOOK 31

3.2.2.1 ELECTRIC VEHICLE (EV) MARKET TRENDS 32

3.2.2.2 INCREASE IN SEMICONDUCTOR CONTENT FOR AUTOS 33

3.2.3 SMARTPHONE OUTLOOK 34

3.2.4 PC OUTLOOK 35

3.2.5 SERVERS / IT MARKET 36

3.3 SEMICONDUCTOR FABRICATION GROWTH and EXPANSION 37

3.3.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS 38

3.3.2 NEW FABS IN THE US 39

3.3.3 WW FAB EXPANSION DRIVING GROWTH 40

3.3.4 EQUIPMENT SPENDING TRENDS 41

3.3.5 ADVANCED LOGIC TECHNOLOGY ROADMAPS 42

3.3.5.1 DRAM TECHNOLOGY ROADMAPS 43

3.3.5.2 3D NAND TECHNOLOGY ROADMAPS 44

3.3.6 FAB INVESTMENT ASSESSMENT 45

3.4 POLICY and TRADE TRENDS AND IMPACT 46

3.5 SEMICONDUCTOR MATERIALS OVERVIEW 47

3.5.1 TECHCET WAFER STARTS FORECAST THROUGH 2028 48

3.5.2 TECHCET MATERIALS MARKET FORECAST THROUGH 2028 49

4 MATERIAL MARKETTRENDS 50

4.1 CVD, ALD METAL and HIGH-K AND ADVANCED DIELECTRIC PRECURSORS MARKET TRENDS 51

4.1.1 2023 PRECURSOR MARKET LEADING INTO 2024 52

4.1.2 PRECURSOR MARKET OUTLOOK 53

4.1.3 DIELECTRIC PRECURSORS 5-YEAR UNIT SHIPMENT FORECAST BY SEGMENT 54

4.1.4 DIELECTRIC PRODUCTION OF TOP SUPPLIERS 55

4.1.5 DIELECTRIC PRODUCTION BY REGION 56

4.1.6 ALD/CVD MATERIAL PRODUCTION CAPACITY EXPANSIONS 57

4.1.7 INVESTMENT ANNOUNCEMENTS OVERVIEW 59

4.2 PRICING TRENDS 60

4.3 TECHNOLOGY TRENDS/TECHNICAL DRIVERS - OUTLINE 61

4.3.1 PRECURSOR GENERAL TECHNOLOGY OVERVIEW and TECHNOLOGY TRENDS 62

4.3.2 CUSTOMER DRIVEN TECHNOLOGIES 63

4.3.3 NAND ROADMAPS AND CHALLENGES - 3D NAND LEVELS W/ STACKS/TIERS 64

4.3.4 3D NAND PROCESS ADVANCES REQUIRED 65

4.3.5 MICRON UNVEILS BREAKTHROUGH NVDRAM:

A DUAL-LAYER 32GBIT NON-VOLATILE FERROELECTRIC MEMORY WITH NEAR-DRAM PERFORMANCE 66

4.3.6 ADVANCED LOGIC ROADMAPS AND CHALLENGES – LOGIC TRANSISTOR EST. ROADMAP 67

4.3.7 ADVANCED LOGIC (FOUNDRY) NODE HVM ESTIMATE 68

4.3.7.1 THE SEMICONDUCTOR SHOWDOWN: SAMSUNG AND TSMC'S GAA FETS VS. INTEL'S RIBBONFET 69

4.3.8 ADV LOGIC FUTURE TECHNOLOGY CHALLENGES 70

4.3.9 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY 72

4.3.9.1 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY – DSA 73

4.3.9.2 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY:

CENTURA SCULPTA BY APPLIED MATERIALS:SHAPING THE FUTURE OF SEMICONDUCTOR MANUFACTURING 75

4.3.9.3 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY:

LINE EDGE ROUGHNESS REDUCTION THRU DEPOSITION 76

4.3.10 CFET ARCHITECTURE: CFET SCALING ADVANTAGE 77

4.3.10.1 CFET ARCHITECTURE: COMPLEMENTARY FETS (CFETS) 78

4.3.10.2 CFET ARCHITECTURE: CFET FUTURE PROSPECTS 81

4.3.11 INORGANIC EUV RESIST – SPIN ON DEPOSITION 83

4.3.11.1 INORGANIC EUV RESIST – ALD DEPOSITED 84

4.3.12 SELF ALIGNED MULTI PATTERNING – SADP 85

4.3.12.1 SELF ALIGNED MULTI PATTERNING – SAQP 86

4.3.12.2 SELF ALIGNED MULTI PATTERNING – PEALD EQUIPMENT 87

4.3.12.3 SELF ALIGNED MULTI PATTERNING - CAN SAQP BYPASS EUV BEYOND 7 NM? 88

4.3.13 EUV, MULTI PATTERNING AND GEOPOLITICS 89

4.3.14 AREA SELECTIVE DEPOSITION (ASD) 90

4.3.14.1 AREA SELECTIVE DEPOSITION (ASD) – TU EINDHOVEN SELECTIVE ALD ENABLED BY PLASMA PRETREATMENT 91

4.3.15 SPECIALTY/EMERGING DIELECTRIC AND APPLICATIONS 92

4.3.16 REGIONAL CONSIDERATIONS – DIELECTRICS 93

4.3.17 REGIONAL ASPECTS AND DRIVERS 94

4.4 EHS AND TRADE/LOGISTIC ISSUES – METALS, HIGH-K AND DIELECTRICS 96

4.5 ANALYST ASSESSMENT OF DIELECTRIC MARKET TRENDS 97

5 SUPPLY-SIDE MARKET LANDSCAPE 98

5.1 PRECURSOR MATERIAL MARKET SHARE 99

5.1.1 CURRENT QUARTER ACTIVITY – MERCK 100

5.1.1.1 MERCK 101

5.1.2 CURRENT QUARTER ACTIVITY – AIR LIQUIDE 103

5.1.2.1 AIR LIQUIDE 104

5.1.3 CURRENT QUARTER ACTIVITY –ENTEGRIS 105

5.1.3.1 ENTEGRIS 106

5.1.4 ADEKA 107

5.1.4.1 ADEKA 108

5.2 MandA ACTIVITY AND PARTNERSHIPS 109

5.3 PLANT CLOSURES 111

5.4 NEW ENTRANTS 112

5.4.1 MSP LAUNCHES TURBO II(TM) VAPORIZERS: NEXT-GEN EFFICIENCY FOR SEMICONDUCTOR FABRICATION 113

5.5 SUPPLIERS OR PARTS/PRODUCT LINES THAT ARE AT RISK OF

DISCONTINUATIONS 114

5.6 TECHCET ANALYST ASSESSMENT OF PRECURSOR SUPPLIERS 115

6 SUB-TIER SUPPLY-CHAIN, PRECURSORS 116

6.1 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW 117

6.1.1 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW –

TIER 2 EXAMPLES NOURYON AND GELEST 118

6.1.2 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW –

CHEMICAL and GAS MANAGEMENT SYSTEMS 119

6.1.3 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW –

CHEMICAL DELIVERY CABINETS 120

6.1.4 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW –

VALVE MANIFOLD BOXES (VMB) 121

6.1.5 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW –

BULK SPEC GAS SYSTEMS 122

6.1.6 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW –

GAS CABINETS 123

6.1.7 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW –

FORMING GAS and DOPANT GAS BLENDERS 124

6.1.8 SUB-TIER SUPPLY CHAIN: SOURCES and MARKETS OVERVIEW

CHEMICAL - MONITORING AND ANALYTICAL SYSTEMS 125

6.2 SUB-TIER MATERIAL CVD and ALD PRECURSOR TRENDS 126

6.3 SUB-TIER MATERIAL INDUSTRIAL VS. SEMICONDUCTOR-GRADE 127

6.4 SEMICONDUCTOR-GRADE SUB-TIER MATERIAL SUPPLIER GLOBAL NETWORK MERCK 128

6.5 SEMICONDUCTOR-GRADE SUB-TIER MATERIAL SUPPLIER GLOBAL NETWORK AIR LIQUIDE 129

6.6 SEMICONDUCTOR-GRADE SUB-TIER MATERIAL SUPPLIER NEWS 130

6.7 SUB-TIER SUPPLY-CHAIN DISRUPTORS 132

6.8 SUB-TIER SUPPLY-CHAIN TECHCET ANALYST ASSESSMENT 133

7 SUPPLIER PROFILES 134

ADEKA CORPORATION

AIR LIQUIDE (MAKER, PURIFIER, SUPPLIER)

AZMAX CO., LTD

CITY CHEMICAL LLC

DNF CO., LTD

…AND 20+ MORE

ページTOPに戻る

List of Tables/Graphs

FIGURES

FIGURE 1.1: DIELECTRIC PRECURSOR REVENUE (M USD) FORECAST BY SEGMENT 14

FIGURE 1.2: WW MARKET SHARE - DIELECTRIC PRECURSORS 2023 (U$ 686 M) 17

FIGURE 3.1: GLOBAL ECONOMY AND THE ELECTRONICS SUPPLY CHAIN (2023) 26

FIGURE 3.2: WORLDWIDE SEMICONDUCTOR SALES 27

FIGURE 3.3: TECHCET’S TAIWAN SEMICONDUCTOR INDUSTRY INDEX (TTSI) 28

FIGURE 3.4: 2023 SEMICONDUCTOR CHIP APPLICATIONS 29

FIGURE 3.5: GLOBAL LIGHT VEHICLE UNIT SALES (IN MILLIONS OF UNITS) 31

FIGURE 3.6: ELECTRIFICATION TREND BY WORLD REGION 32

FIGURE 3.7: AUTOMOTIVE SEMICONDUCTOR PRODUCTION 33

FIGURE 3.8: MOBILE PHONE SHIPMENTS, WW ESTIMATES 34

FIGURE 3.9: WORLDWIDE PC AND TABLET FORECAST 35

FIGURE 3.10: TSMC PHOENIX CAMPUS WITH THE 2ND FAB VISIBLE IN THE BACKGROUND 37

FIGURE 3.11: ESTIMATED GLOBAL FAB SPENDING 2023-2028 38

FIGURE 3.12: FAB EXPANSIONS WITHIN THE US 39

FIGURE 3.13: SEMICONDUCTOR CHIP MANUFACTURING REGIONS OF THE WORLD 40

FIGURE 3.14: GLOBAL TOTAL EQUIPMENT SPENDING (US$ M) AND Y-O-Y CHANGE 41

FIGURE 3.15: ADVANCED LOGIC DEVICE TECHNOLOGY ROADMAP OVERVIEW 42

FIGURE 3.16: DRAM TECHNOLOGY ROADMAP OVERVIEW 43

FIGURE 3.17: 3D NAND TECHNOLOGY ROADMAP OVERVIEW 44

FIGURE 3.18: INTEL OHIO PLANT SITE AS OF FEB. 2024 45

FIGURE 3.19: TECHCET WAFER START FORECAST BY NODE SEGMENTS 48

FIGURE 3.20: TECHCET WORLDWIDE MATERIALS FORECAST ($M USD) 49

FIGURE 4.1: DIELECTRIC PRECURSOR REVENUE (M USD) FORECAST BY SEGMENT 54

FIGURE 4.2: WW MARKET SHARE - DIELECTRIC PRECURSORS 2023 (U$ 686 M) 55

FIGURE 4.3: DIELECTRIC PRECURSOR MARKET REGIONAL ASSESSMENT 2023 56

FIGURE 4.4: END USE APPLICATIONS DRIVING NEW DEVICE PROCESSES 63

FIGURE 4.5: 3D NAND STACKING DRIVES DIELECTRICS AND METALS PRECURSOR VOLUME 64

FIGURE 4.6: 3D NAND PROGRESSION 65

FIGURE 4.7: 32 GB NVDRAM WITH 1T 1C MEMORY LAYERS 66

FIGURE 4.8: GATE STRUCTURE ROADMAP 67

FIGURE 4.9: ADVANCED LOGIC (FOUNDRY) NODE ROAD MAP 68

FIGURE 4.10: RIBBON FET 69

FIGURE 4.11: MONO LAYER NANO SHEETS CHANNELS 71

FIGURE 4.12: NANO IMPRINT LITHOGRAPHY PROCESS FLOW 72

FIGURE 4.13: ALD/ALE ENHANCEMENT OF NANO IMPRINT LITHOGRAPHY 72

FIGURE 4.14: DIRECTED SELF-ASSEMBLY 73

FIGURE 4.15: DSA PATENT FILING BY COMPANY 74

FIGURE 4.16: DSA PATEN FILING SINCE 2023 74

FIGURE 4.17: WHAT IS PATTERN SHAPING? 75

FIGURE 4.18: REFINING EUV PATTERNING BY APPLIED MATERIALS 76

FIGURE 4.19: COMPLEMENTARY FET (CFET) 77

FIGURE 4.20: CFET IMPROVES PERFORMANCE IN TRACK SCALING 77

FIGURE 4.21: MONOLITHIC CFET PROCESS FLOW EXAMPLE 78

FIGURE 4.22: MCFET NEW FEATURE: MIDDLE DIELECTRIC ISOLATION 78

FIGURE 4.23: LOW TEMPERATURE GATE STACK OPTION EXAMPLES 79

FIGURE 4.24: LOW TEMPERATURE SD/CONTACT OPTION EXAMPLES 79

FIGURE 4.25: BSPDN ADVANTAGE: IR DROP REDUCTION 80

FIGURE 4.26: INCREASING NUMBER OF ALD STEPS REQUIRED BY NEXT GENERATION GAA-FET AND CFET 81

FIGURE 4.27: IMEC SUB-1NM TRANSISTOR ROADMAP, 3D-STACKED CMOS 2.0 PLANS 82

FIGURE 4.28: INPRIA EUV MOR 83

FIGURE 4.29: INPRIA SPIN ON INORGANIC RESIST IS MUCH THINNER THAN STANDARD STACKS OF PHOTO RESIST 83

FIGURE 4.30: PATENT FILING FOR MLD DEPOSITED EUV RESIST. SEARCH PERFORMED IN PATBASE 84

FIGURE 4.31: SADP PROCESS FLOW USING ALD SPACER 85

FIGURE 4.32: ONE OF MANY FLAVORS OF SAQP PROCESS FLOW 86

FIGURE 4.33: SELECTIVE ALD ENABLED BY PLASMA PRETREATMENT 91

FIGURE 4.34: SPECIALTY/EMERGING DIELECTRIC APPLICATIONS FOR HETEROGENOUS INTEGRATIONS (APPLIED MATERIALS) 92

FIGURE 4.35: 2023 DIELECTRIC REVENUE SHARE BY REGION 93

FIGURE 5.1: 2023 PRECURSOR MATERIAL SUPPLIER MARKET SHARE BY REVENUE 99

FIGURE 5.2: MERCK ELECTRONICS REVENUE 2022-2023

(M EUR), LEFT. SEMICONDUCTOR SOLUTIONS ANNUAL REVENUE FORECAST (M EUR), RIGHT. 102

FIGURE 5.3: AIR LIQUIDE ELECTRONICS REVENUE FORECAST (M EUR) 104

FIGURE 5.4: THE MS (MATERIAL SOLUTIONS) DIVISION OF ENTEGRIS REVENUE FORECAST 106

FIGURE 5.5: ADEKA REVENUE ELECTRONICS REVENUE FORECAST (100M JPY) 107

FIGURE 6.1: FORMING GAS BLENDER CONFIGURATION 124

FIGURE 6.2: TOP COUNTRIES/REGIONS THAT SUPPLY VERSUM MATERIALS US LLC

(PANJIVA APRIL 2024) 128

FIGURE 6.3: TOP COUNTRIES/REGIONS THAT SUPPLY AIR LIQUIDE AMERICA CORP.

(PANJEIVA APRIL 2024) 129

FIGURE 6.4: TOP COUNTRIES/REGIONS THAT SUPPLY H.C. STARCK INC. (USA) 130

TABLES

TABLE 1.1: DIELECTRIC PRECURSOR REVENUES AND GROWTH RATES 14

TABLE 1.2: ESTIMATED DIELECTRIC PRECURSOR MARKET SHARE BY SUPPLIER 2023 17

TABLE 3.1: GLOBAL GDP AND SEMICONDUCTOR REVENUES 24

Press Release

August 1, 2024

Semiconductor ALD/CVD Precursors Driven by Advanced Applications

Mo, WF6, and Co precursors to see significant growth

San Diego, CA, August 1, 2024:

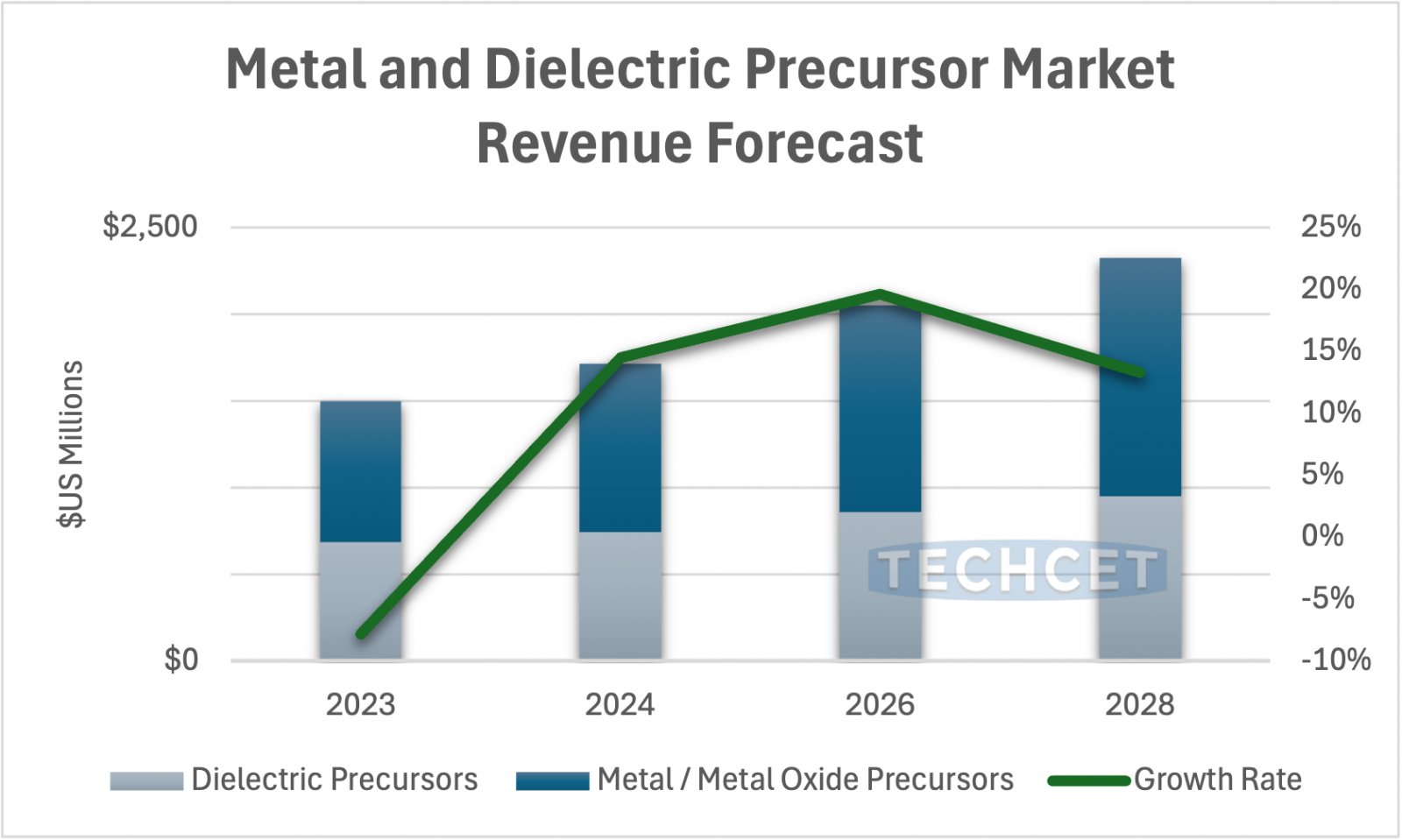

TECHCET — the advisory firm providing materials market information for semiconductor supply chain resilience — is forecasting semiconductor metal and oxide precursors to reach US$1.7 B in revenues in 2024, rising 15% over 2023. This is the highest growth rate among all front process materials segments. Metal/Metal-oxide precursors occupy the majority of the market with expected revenues at $972 M, while Dielectric Precursors are expected to total US$742 M. The precursor market is forecasted to increase at a 9% CAGR from 2023-2028. More information on market forecasting and trends is included in TECHCET’s new Critical Materials Reports™ on ALD/CVD Precursors.

Metal and Dielectric Precursor Market Revenue Forecast

Significant investments are being made in advanced process technologies such as GAA FETs, EUV lithography, and high-k/metal gate transistors, all of which are crucial for next-generation Logic, DRAM, and 3D NAND devices. Recovery of precursor revenue growth is being driven by AI and advanced technology applications. Additionally, metallization for backside power delivery at 2nm logic nodes and beyond is also pushing up growth for metal precursors.

Molybdenum (Mo) precursors, specifically MoO2Cl2, are projected to experience high growth due to their favorable electrical properties and application in next-generation devices. Other precursors strongly tied to advanced device nodes include Cobalt precursors (CoCOCp and CCTBA) and Tungsten Hexafluoride (WF6).

The shift towards more sustainable and efficient production methods is influencing the development of new precursors, with a focus on reducing environmental impact and improving manufacturing efficiency.

Major industry players are expanding their production capacities in order to meet growing demand. Companies such as Air Liquide, Merck, and Gelest/Mitsubishi Chemical Group are making significant investments in production facilities in key regions like Taiwan, South Korea, and the US.