Summary

This report covers the market and supply-chain for Photolithography Materials used in semiconductor device fabrication. The report contains data and analysis from TECHCET’s data base and Sr. Analyst experience, as well as that developed from primary and secondary market research.

-

Focuses on the markets for lithography materials, covering photoresists, extension, and ancillary materials

-

Provides focused information for electronics supply-chain managers, process integration and R&D directors, as well as business development and financial analysts

-

Covers information about key lithography materials suppliers, issues/trends in the lithography materials supply chain, estimates on supplier market share, and lithography materials market forecasting

-

Technological trend analysis, details on the supply-chain for these specialized lithography materials are discussed.

ページTOPに戻る

Table of Contents

2024-2025 CRITICAL MATERIALS REPORT

PHOTOLITHOGRAPHY MATERIALS

TECHCET-CMR-LITHO-CMCA-051324-CY

Table of Contents

1 EXECUTIVE SUMMARY 10

1.1 PHOTOLITHOGRAPHY MARKET OVERVIEW 11

1.2 PHOTOLITHOGRAPHY MATERIALS BUSINESS – MARKET OVERVIEW 12

1.2.1 PHOTOLITHOGRAPHY MATERIALS BUSINESS – MARKET OVERVIEW 13

1.3 INTERNATIONAL TRENDS IMPACTING PHOTOLITHOGRAPHY 2024 OUTLOOK 15

1.4 PHOTOLITHOGRAPHY APPLICATIONS EFFECTING MARKET TRENDS 16

1.5 PHOTORESIST MATERIALS 5-YEAR VOLUME FORECAST BY SEGMENT 17

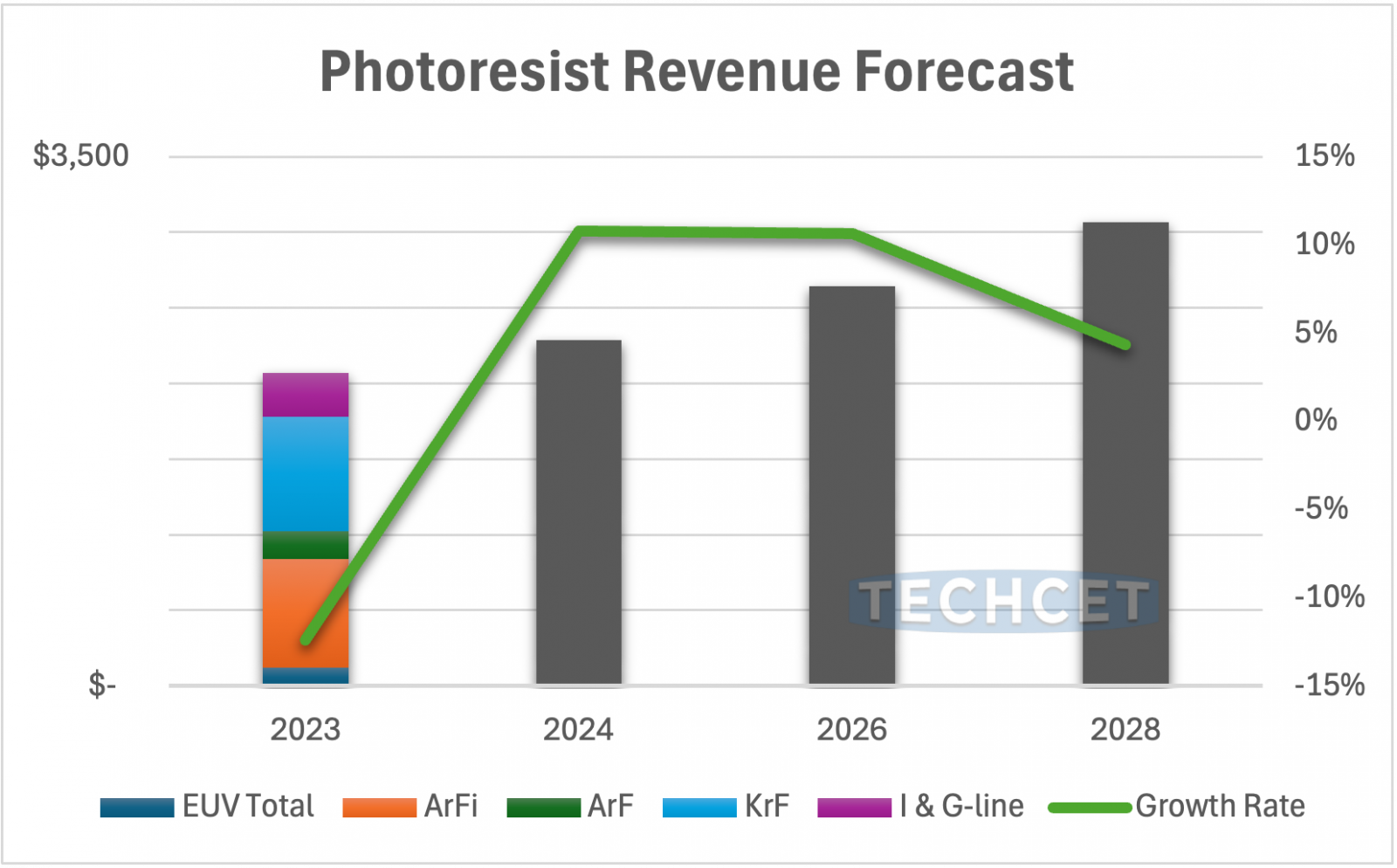

1.6 PHOTORESIST MATERIALS 5-YEAR REVENUE FORECAST BY SEGMENT 18

1.7 TECHNOLOGY TRENDS 19

1.8 PHOTOLITHOGRAPHY COMPETITIVE LANDSCAPE 23

1.9 EHS, TRADE, AND/OR LOGISTICS ISSUES/CONCERNS 25

1.10 ANALYST ASSESSMENT OF PHOTOLITHOGRAPHY MATERIALS 26

2 SCOPE, PURPOSE AND METHODOLOGY 28

2.1 SCOPE 29

2.2 PURPOSE 30

2.3 METHODOLOGY 31

2.4 OVERVIEW OF OTHER TECHCET CMR OFFERINGS 32

3 SEMICONDUCTOR INDUSTRY MARKET STATUS & OUTLOOK 33

3.1 WORLDWIDE ECONOMY AND OUTLOOK 34

3.1.1 SEMICONDUCTOR INDUSTRIES TIES TO THE GLOBAL ECONOMY 36

3.1.2 SEMICONDUCTOR SALES GROWTH 37

3.1.3 TAIWAN OUTSOURCE MANUFACTURER MONTHLY SALES TRENDS 38

3.2 CHIPS SALES BY ELECTRONIC GOODS SEGMENT 39

3.2.1 ELECTRONICS OUTLOOK 40

3.2.2 AUTOMOTIVE INDUSTRY OUTLOOK 41

3.2.2.1 ELECTRIC VEHICLE (EV) MARKET TRENDS 42

3.2.2.2 INCREASE IN SEMICONDUCTOR CONTENT FOR AUTOS 43

3.2.3 SMARTPHONE OUTLOOK 44

3.2.4 PC OUTLOOK 45

3.2.5 SERVERS / IT MARKET 46

3.3 SEMICONDUCTOR FABRICATION GROWTH & EXPANSION 47

3.3.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS 48

3.3.2 NEW FABS IN THE US 49

3.3.3 WW FAB EXPANSION DRIVING GROWTH 50

3.3.4 EQUIPMENT SPENDING TRENDS 51

3.3.4.1 ADVANCED LOGIC TECHNOLOGY ROADMAPS 52

3.3.4.2 DRAM TECHNOLOGY ROADMAPS 53

3.3.4.3 3D NAND TECHNOLOGY ROADMAPS 54

3.3.5 FAB INVESTMENT ASSESSMENT 55

3.4 POLICY & TRADE TRENDS AND IMPACT 56

3.5 SEMICONDUCTOR MATERIALS OVERVIEW 57

3.5.1 TECHCET WAFER STARTS FORECAST THROUGH 2028 58

3.5.2 TECHCET MATERIALS MARKET FORECAST THROUGH 2028 59

3.1.3 TAIWAN OUTSOURCE MANUFACTURER MONTHLY SALES TRENDS 38

3.2 CHIPS SALES BY ELECTRONIC GOODS SEGMENT 39

3.2.1 ELECTRONICS OUTLOOK 40

3.2.2 AUTOMOTIVE INDUSTRY OUTLOOK 41

3.2.2.1 ELECTRIC VEHICLE (EV) MARKET TRENDS 42

3.2.2.2 INCREASE IN SEMICONDUCTOR CONTENT FOR AUTOS 43

3.2.3 SMARTPHONE OUTLOOK 44

3.2.4 PC OUTLOOK 45

3.2.5 SERVERS / IT MARKET 46

3.3 SEMICONDUCTOR FABRICATION GROWTH & EXPANSION 47

3.3.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS 48

3.3.2 NEW FABS IN THE US 49

3.3.3 WW FAB EXPANSION DRIVING GROWTH 50

3.3.4 EQUIPMENT SPENDING TRENDS 51

3.3.4.1 ADVANCED LOGIC TECHNOLOGY ROADMAPS 52

3.3.4.2 DRAM TECHNOLOGY ROADMAPS 53

3.3.4.3 3D NAND TECHNOLOGY ROADMAPS 54

3.3.5 FAB INVESTMENT ASSESSMENT 55

3.4 POLICY & TRADE TRENDS AND IMPACT 56

3.5 SEMICONDUCTOR MATERIALS OVERVIEW 57

3.5.1 TECHCET WAFER STARTS FORECAST THROUGH 2028 58

3.5.2 TECHCET MATERIALS MARKET FORECAST THROUGH 2028 59

4 PHOTORESIST SEGMENT MARKET TRENDS 60

4.1 PHOTORESIST SEGMENT MARKET TRENDS – OUTLINE 61

4.1.1 2023 PHOTORESIST SEGMENT MARKET LEADING INTO 2024 62

4.1.2 PHOTORESIST SEGMENT MARKET OUTLOOK 64

4.1.3 PHOTORESIST MATERIALS 5-YEAR VOLUME FORECAST BY SEGMENT 66

4.1.3.1 EUV PHOTORESIST MATERIALS 5-YEAR VOLUME FORECAST BY SEGMENT 67

4.1.3.2 ARF (193NM) AND ARFI PHOTORESIST MATERIALS 5-YEAR VOLUME FORECAST BY SEGMENT 68

4.1.3.3 KRF, I & G-LINE PHOTORESIST MATERIALS 5-YEAR VOLUME FORECAST BY SEGMENT 69

4.1.4 PHOTORESIST MATERIALS 5-YEAR REVENUE FORECAST BY SEGMENT 70

4.1.4.1 EUV PHOTORESIST MATERIALS 5-YEAR REVENUE FORECAST BY SEGMENT 71

4.1.4.2 ARF (193NM) AND ARFI PHOTORESIST MATERIALS 5-YEAR REVENUE FORECAST BY SEGMENT 72

4.1.4.3 KRF, I & G-LINE PHOTORESIST MATERIALS 5-YEAR REVENUE FORECAST BY SEGMENT 73

4.2 SUPPLY CAPACITY AND DEMAND, INVESTMENTS - OUTLINE 74

4.2.1 PHOTORESIST MATERIALS PRODUCTION CAPACITY OF TOP SUPPLIERS 75

4.2.2 PHOTORESIST MATERIALS PRODUCTION BY REGION 76

4.2.3 PHOTORESIST PRODUCTION CAPACITY EXPANSIONS 77

4.2.3.1 CANON PRODUCTION CAPACITY EXPANSIONS 78

4.2.3.2 DUPONT PRODUCTION CAPACITY EXPANSIONS 79

4.2.3.3 DONGJIN PRODUCTION CAPACITY EXPANSIONS 80

4.2.3.4 FUJIFILM PRODUCTION CAPACITY EXPANSIONS 81

4.2.3.5 JSR PRODUCTION CAPACITY EXPANSIONS 82

4.2.3.6 MERCK KGAA, EMD ELECTRONICS PRODUCTION CAPACITY EXPANSIONS 83

4.2.3.7 SHIN-ETSU PRODUCTION CAPACITY EXPANSIONS 84

4.2.3.8 SUMITOMO PRODUCTION CAPACITY EXPANSIONS 85

4.2.3.9 TOK PRODUCTION CAPACITY EXPANSIONS 86

4.2.4 INVESTMENT ANNOUNCEMENTS OVERVIEW 87

4.3 PRICING TRENDS 88

4.4 TECHNOLOGY TRENDS/TECHNICAL DRIVERS - OUTLINE 89

4.4.1.1 PHOTORESIST MATERIALS GENERAL TECHNOLOGY OVERVIEW 90

4.4.1.2 PATTERNING TECHNOLOGY TRENDS 91

4.4.1.3 PRODUCTION LAYERS BY LITHOGRAPHIC EXPOSURE TYPE 97

4.4.1.4 3D NAND TRENDS 98

4.4.2 PHOTORESIST TECHNOLOGY TRENDS 99

4.4.3 SPECIALTY/EMERGING PHOTORESIST MATERIALS/RELATED 101

4.5 REGIONAL CONSIDERATIONS 102

4.5.1 REGIONAL ASPECTS AND DRIVERS 103

4.5.2 EHS ISSUES 105

4.7 ANALYST ASSESSMENT OF PHOTORESIST SEGMENT MARKET TRENDS 108

5 PHOTOLITHOGRAPHY ANCILLARIES & EXTENSIONS SEGMENT

MARKET TRENDS 111

5.1 ANCILLARIES AND EXTENSIONS SEGMENT MARKET TRENDS – OUTLINE 112

5.1.1 ANCILLARIES AND EXTENSION SEGMENT MARKET OUTLOOK 113

5.1.2 ANCILLARIES MATERIALS 5-YEAR VOLUME FORECAST BY SEGMENT 114

5.1.2.1 ANCILLARIES MATERIALS (EBR AND PREWET) 5-YEAR VOLUME FORECAST BY SEGMENT 115

5.1.2.2 ANCILLARIES MATERIALS (NTD AND RINSE) 5-YEAR VOLUME FORECAST BY SEGMENT 116

5.1.2.3 ANCILLARIES MATERIALS (PTD) 5-YEAR VOLUME FORECAST BY SEGMENT 117

5.1.3 ANCILLARIES MATERIALS 5-YEAR REVENUE FORECAST BY SEGMENT 118

5.1.3.1 ANCILLARIES MATERIALS (EBR AND PREWET) 5-YEAR REVENUE FORECAST BY SEGMENT 119

5.1.3.2 ANCILLARIES MATERIALS (NTD AND RINSE) 5-YEAR REVENUE FORECAST BY SEGMENT 120

5.1.3.3 ANCILLARIES MATERIALS (PTD) 5-YEAR REVENUE FORECAST BY SEGMENT 121

5.1.4 EXTENSIONS MATERIALS 5-YEAR VOLUME FORECAST BY SEGMENT 122

5.1.4.1 EXTENSIONS (KRF BARC) 5-YEAR VOLUME FORECAST BY SEGMENT 123

5.1.4.2 EXTENSIONS (ARF BARC) 5-YEAR VOLUME FORECAST BY SEGMENT 124

5.1.4.3 EXTENSIONS (SOC) 5-YEAR VOLUME FORECAST BY SEGMENT 125

5.1.4.4 EXTENSIONS (SI BARC) 5-YEAR VOLUME FORECAST BY SEGMENT 126

5.1.5 EXTENSIONS MATERIALS 5-YEAR REVENUE FORECAST BY SEGMENT 127

5.1.5.1 EXTENSIONS (KRF BARC) 5-YEAR REVENUE FORECAST BY SEGMENT 128

5.1.5.2 EXTENSIONS (ARF BARC) 5-YEAR REVENUE FORECAST BY SEGMENT 129

5.1.5.3 EXTENSIONS (SOC) 5-YEAR REVENUE FORECAST BY SEGMENT 130

5.1.5.4 EXTENSIONS (SI BARC) 5-YEAR REVENUE FORECAST BY SEGMENT 131

5.2 ANCILLARIES AND EXTENSIONS MATERIALS MARKET LANDSCAPE AND INVESTMENTS - OUTLINE 132

5.2.1 MARKET LANDSCAPE / KEY SUPPLIERS OF ANCILLARIES 133

5.2.2 MARKET LANDSCAPE / KEY SUPPLIERS OF ANCILLARIES (NON-PHOTORESIST MAKERS) 134

5.2.3 MARKET LANDSCAPE / KEY SUPPLIERS OF EXTENSION MATERIALS 135

5.2.4 INVESTMENT ANNOUNCEMENTS OVERVIEW 136

5.3 TECHNOLOGY TRENDS/TECHNICAL DRIVERS - OUTLINE 137

5.3.1 PHOTOLITHOGRAPHY ANCILLARIES & EXTENSION MATERIALS GENERAL TECHNOLOGY OVERVIEW 138

5.3.2 PHOTOLITHOGRAPHY ANCILLARIES & EXTENSION MATERIALS TECHNOLOGY TRENDS 139

5.4 EHS AND TRADE/LOGISTIC ISSUES FOR ANCILLARIES AND EXTENSION MATERIALS 142

5.5.1 ANALYST ASSESSMENT OF ANCILLARIES SEGMENT MARKET TRENDS 143

5.5.2 ANALYST ASSESSMENT OF EXTENSIONS SEGMENT MARKET TRENDS 144

6 PHOTOLITHOGRAPHY MATERIALS MARKET SUPPLIER LANDSCAPE 145

6.1 PHOTORESIST MATERIALS MARKET SHARE 146

6.2.1 CURRENT QUARTER - REPORTED REVENUES & SUPPLIERS’ ACTIVITIES 147

6.3 M&A ACTIVITY AND PARTNERSHIPS – NON REPORTED 149

6.4 PLANT CLOSURES – NONE REPORTED 150

6.5 NEW ENTRANTS 151

6.6 SUPPLIER DISRUPTIONS 155

6.6.1 SUPPLIERS OR PARTS/PRODUCT LINES AT RISK OF DISCONTINUATION – NONE REPORTED 156

6.7 OTHER THOUGHTS 157

6.8 TECHCET ANALYST ASSESSMENT OF PHOTOLITHOGRAPHIC MATERIALS SUPPLIERS 158

7 SUB-TIER SUPPLY-CHAIN, PHOTOLITHOGRAPHY MATERIALS 159

7.1 SUB-TIER SUPPLY CHAIN: PHOTORESISTS COMPONENTS 160

7.2 PHOTORESIST RESINS 161

7.2.1 PHOTORESIST RESINS 162

7.3 PHOTORESIST SOLVENTS 7.4 PHOTORESIST OTHER COMPONENTS 164

7.5 PHOTORESIST COMPONENTS REFERENCES & SOURCES 165

8 SUPPLIER PROFILES 166

AUECC

AVANTOR

ALLRESIST GESELLSCHAFT FÜR CHEMISCHE

BASF

BREWER SCIENCE

…AND 20+ MORE

9 APPENDIX 167

SELECT EXTENSION AND ANCILLARY SUPPLIERS* 168

ページTOPに戻る

List of Tables/Graphs

FIGURES

FIGURE 1.1: A HISTORY OF PHOTOLITHOGRAPHY ADVANCEMENT 13

FIGURE 1.2: PHOTOLITHOGRAPHY MATERIALS VOLUME FORECAST BY SEGMENT 17

FIGURE 1.3: PHOTOLITHOGRAPHY MATERIALS REVENUE FORECAST BY SEGMENT 18

FIGURE 1.4: TRADE OFFS WITH EUV 21

FIGURE 1.5: BOTTOM ANTI-REFLECTIVE COATING (BARC) 22

FIGURE 1.6: 2023 MARKET SHARE ESTIMATES OF TOP 3 PHOTORESIST COMPANIES 23

FIGURE 1.7: ASML HIGH NA EUV SYSTEM 26

FIGURE 3.1: GLOBAL ECONOMY AND THE ELECTRONICS SUPPLY CHAIN (2023) 36

FIGURE 3.2: WORLDWIDE SEMICONDUCTOR SALES 37

FIGURE 3.3: TECHCET’S TAIWAN SEMICONDUCTOR INDUSTRY INDEX (TTSI) 38

FIGURE 3.4: 2023 SEMICONDUCTOR CHIP APPLICATIONS 39

FIGURE 3.5: GLOBAL LIGHT VEHICLE UNIT SALES (IN MILLIONS OF UNITS) 41

FIGURE 3.6: ELECTRIFICATION TREND BY WORLD REGION 42

FIGURE 3.7: AUTOMOTIVE SEMICONDUCTOR PRODUCTION 43

FIGURE 3.8: MOBILE PHONE SHIPMENTS, WW ESTIMATES 44

FIGURE 3.9: WORLDWIDE PC AND TABLET FORECAST 45

FIGURE 3.10: TSMC PHOENIX INVESTMENT ESTIMATED TO BE US $40 B 47

FIGURE 3.11: ESTIMATED GLOBAL FAB SPENDING 2022-2027 48

FIGURE 3.12: FAB EXPANSIONS WITHIN THE US 49

FIGURE 3.13: SEMICONDUCTOR CHIP MANUFACTURING REGIONS OF THE WORLD 50

FIGURE 3.14: GLOBAL TOTAL EQUIPMENT SPENDING (US$ M) AND Y-O-Y CHANGE 51

FIGURE 3.15: ADVANCED LOGIC DEVICE TECHNOLOGY ROADMAP OVERVIEW 52

FIGURE 3.16: DRAM TECHNOLOGY ROADMAP OVERVIEW 53

FIGURE 3.17: 3D NAND TECHNOLOGY ROADMAP OVERVIEW 54

FIGURE 3.18: INTEL OHIO PLANT SITE FEB. 2023 AND ARTIST RENDERING (ON BOTTOM) 55

FIGURE 3.19: TECHCET WAFER START FORECAST BY NODE SEGMENTS 58

FIGURE 3.20: TECHCET WORLDWIDE MATERIALS FORECAST ($M USD) 59

FIGURE 4.1: PHOTORESIST VOLUME FORECAST BY SEGMENT 66

FIGURE 4.2: EUV PHOTORESIST VOLUME FORECAST BY SEGMENT 67

FIGURE 4.3: ARF AND ARFI PHOTORESIST VOLUME FORECAST BY SEGMENT 68

FIGURE 4.4: KRF, I and G-LINE PHOTORESIST VOLUME FORECAST BY SEGMENT 69

FIGURE 4.5: PHOTORESIST REVENUE FORECAST BY SEGMENT 70

FIGURE 4.6: EUV PHOTORESIST REVENUE FORECAST BY SEGMENT 71

FIGURE 4.7: ARF AND ARFI PHOTORESIST REVENUE FORECAST BY SEGMENT 72

FIGURE 4.8: KRF, I and G-LINE PHOTORESIST REVENUE FORECAST BY SEGMENT 73

FIGURE 4.9: MARKET SHARES OF TOP PHOTORESIST COMPANIES IN 2023 75

FIGURE 4.10: OVERVIEW AND EVOLUTION OF PHOTORESIST CHEMISTRY 90

FIGURE 4.11: SCANNER TECHNOLOGY TRENDS ARF TO EUV 92

FIGURE 4.12: EUV RESIST RECTIFICATION 93

FIGURE 4.13: SELECTIVE DSA EXAMPLE 94

FIGURE 4.14. RECTIFICATION FLOW USING DSA 95

FIGURE 4.15: NANOIMPRINT LITHOGRAPHY 96

FIGURE 4.16: GENERAL SCHEMATIC OF LITHO EXPOSURES BY DEVICE TYPE 97

FIGURE 4.17: EXAMPLE OF 3D NAND SCALING BY STACKS/TIERS 98

FIGURE 4.18: CHINESE VERSION OF EUV LITHOGRAPHY TOOL IN DEVELOPMENT 101

FIGURE 4.19: 2023 ESTIMATED PHOTORESIST REVENUE SHARE BY REGION 102

FIGURE 5.1: ANCILLARIES VOLUME FORECAST BY SEGMENT 114

FIGURE 5.2: EBR AND PREWET VOLUME FORECAST BY SEGMENT 115

FIGURE 5.3: NTD CHEMICALS VOLUME FORECAST BY SEGMENT 116

FIGURE 5.4: PTD VOLUME FORECAST BY SEGMENT 117

FIGURE 5.5: ANCILLARIES REVENUE FORECAST BY SEGMENT 118

FIGURE 5.6: EBR AND PREWET REVENUE FORECAST BY SEGMENT 119

FIGURE 5.7: NTD CHEMICALS REVENUE FORECAST BY SEGMENT 120

FIGURE 5.8: PTD REVENUE FORECAST BY SEGMENT 121

FIGURE 5.9: EXTENSIONS VOLUME FORECAST BY SEGMENT 122

FIGURE 5.10: KRF BARC VOLUME FORECAST BY SEGMENT 123

FIGURE 5.11: ARF BARC VOLUME FORECAST BY SEGMENT 124

FIGURE 5.12: SOC VOLUME FORECAST BY SEGMENT 125

FIGURE 5.13: SI BARC VOLUME FORECAST BY SEGMENT 126

FIGURE 5.14: EXTENSIONS REVENUE FORECAST BY SEGMENT 127

FIGURE 5.15: KRF BARC REVENUE FORECAST BY SEGMENT 128

FIGURE 5.16: ARF BARC REVENUE FORECAST BY SEGMENT 129

FIGURE 5.17: SOC REVENUE FORECAST BY SEGMENT 130

FIGURE 5.18: SI BARC REVENUE FORECAST BY SEGMENT 131

FIGURE 5.19: DEVELOPER TRANSITION 140

FIGURE 5.20: SOLVENT IMPACT FOR POSITIVE VS. NEGATIVE PHOTORESIST 141

FIGURE 6.1: LAM RESEARCH DRY RESIST 153

TABLES

TABLE 1.1: PHOTOLITHOGRAPHY MATERIALS GROWTH OVERVIEW 11

TABLE 3.1: GLOBAL GDP AND SEMICONDUCTOR REVENUES 34

TABLE 3.2: WORLD BANK ECONOMIC OUTLOOK (JANUARY 2024) 35

TABLE 3.3: BATTERY ELECTRIC VEHICLE (BEV) REGIONAL TRENDS 42

TABLE 3.4: DATA CENTER SYSTEMS AND COMMUNICATION SERVICES MARKET SPENDING 2023 46

TABLE 4.1: MATERIAL SUPPLIER MANUFACTURING LOCATIONS 76

TABLE 4.2: OVERVIEW OF ANNOUNCED 2023/2024 PHOTORESIST MATERIALS SUPPLIER INVESTMENTS 87

TABLE 4.3: REGIONAL PHOTOLITHOGRAPHY MATERIALS TRENDS 103

TABLE 4.4: REGIONAL LITHOGRAPHY MATERIALS SUPPLIER EXPANSION SUMMARY 104

TABLE 4.5: COMPARISON OF PERFORMANCE OF PAGS VERSUS ALTERNATIVES 107

TABLE 5.1: SOLVENT SUPPLIERS 133

TABLE 5.2: ANCILLARY SUPPLIER LANDSCAPE 134

TABLE 5.3: KEY SUPPLIERS OF EXTENSION MATERIALS 135

TABLE 5.4: OVERVIEW OF ANNOUNCED 2023/2024 ANCILLARY and EXTENSION MATERIALS SUPPLIER INVESTMENTS 136

TABLE 6.1: ESTIMATED TOTAL PHOTORESIST MARKET SHARE BY SUPPLIER 146

TABLE 6.2: MOST RECENT REPORTED QUARTERLY LITHO MATERIAL SUPPLIER SALES 147