|

1. |

EXECUTIVE SUMMARY |

|

1.1. |

Cement is the main component of concrete |

|

1.2. |

Cement demand will continue to increase |

|

1.3. |

Technologies for cement decarbonization introduction |

|

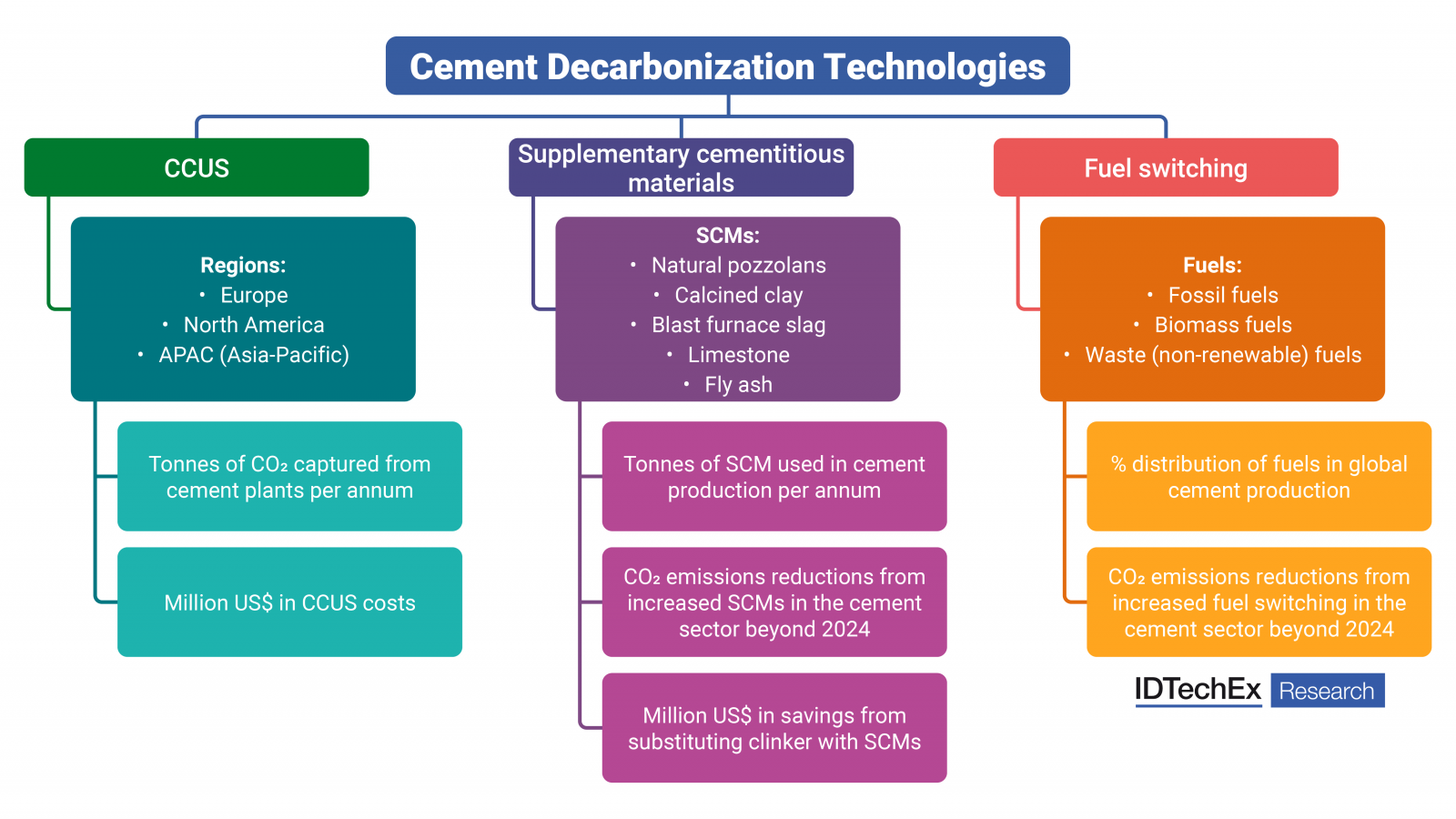

1.4. |

Cement decarbonization technologies covered in this report |

|

1.5. |

Benchmarking cement decarbonization technologies |

|

1.6. |

Why is cement production hard to decarbonize? |

|

1.7. |

The most favourable decarbonization technologies will vary by region |

|

1.8. |

Methods for stimulating demand for low-carbon cement |

|

1.9. |

Fossil fuels provide the high temperatures required for cement production |

|

1.10. |

Fossil fuel combustion dominates cement production |

|

1.11. |

Percentage distribution of fuels in global cement production forecast (2025-2035) |

|

1.12. |

Introduction to supplementary cementitious materials (SCMs) |

|

1.13. |

Overview of major supplementary cementitious materials |

|

1.14. |

Supplementary cementitious materials used in cement production - megatonnes per annum of SCMs (2025-2035) |

|

1.15. |

Supplementary cementitious materials used in cement production - discussion |

|

1.16. |

CCUS will be the most important cement decarbonization technology by 2050 |

|

1.17. |

Status of carbon capture in the cement industry |

|

1.18. |

Major future CCUS projects in the cement sector (1/2) |

|

1.19. |

Major future CCUS projects in the cement sector (2/2) |

|

1.20. |

US 45Q tax credits and CCUS |

|

1.21. |

CCUS in the cement sector - megatonnes per annum of CO₂ captured (2025-2035) |

|

1.22. |

Technologies for cement decarbonization - megatonnes per annum of CO₂ avoided (2025-2035) |

|

1.23. |

Technologies for cement decarbonization forecast: Discussion |

|

1.24. |

Cement decarbonization - Analyst viewpoint: Value proposition and status |

|

1.25. |

Cement decarbonization - Analyst viewpoint: Benchmarking of cement decarbonization technologies |

|

1.26. |

Key players in the cement industry |

|

2. |

INTRODUCTION |

|

2.1. |

Introduction |

|

2.1.1. |

Cement is the main component of concrete |

|

2.1.2. |

Clinkering manufacturing process |

|

2.1.3. |

Cement demand will continue to increase |

|

2.1.4. |

Technologies for cement decarbonization introduction |

|

2.1.5. |

Cement decarbonization technologies covered in this report |

|

2.1.6. |

Benchmarking cement decarbonization technologies |

|

2.1.7. |

Why cement decarbonization needs immediate action |

|

2.1.8. |

Key players in the cement industry |

|

2.1.9. |

Emissions profile of making clinker (kg of CO₂/tonne of clinker) |

|

2.1.10. |

Why is cement production hard to decarbonize? |

|

2.1.11. |

Current progress: Cement decarbonization |

|

2.1.12. |

Cement sector progress towards net-zero |

|

2.1.13. |

Which cement decarbonization technology will have the biggest impact? |

|

2.1.14. |

The most favourable decarbonization technologies will vary by region |

|

2.1.15. |

Cement standards can delay adoption of new materials |

|

2.1.16. |

How much will the green premium be for decarbonized cement? |

|

2.2. |

Stimulating demand for low-carbon cement |

|

2.2.1. |

Methods for stimulating demand for low-carbon cement |

|

2.2.2. |

Introduction to carbon pricing and carbon markets |

|

2.2.3. |

Compliance carbon pricing mechanisms across the globe |

|

2.2.4. |

EU ETS: Cement |

|

2.2.5. |

EU Carbon Border Adjustment Mechanism (CBAM) |

|

2.2.6. |

EU CBAM: Cement |

|

2.2.7. |

Government procurement of low-carbon cement |

|

2.2.8. |

US: Cement decarbonization roadmap |

|

2.2.9. |

Voluntary demand for green cement: Private sector |

|

2.2.10. |

Data centre decarbonization - driving voluntary demand |

|

2.2.11. |

Book and claim system for low-carbon cement |

|

2.2.12. |

China's plans for cement decarbonization |

|

3. |

CCUS |

|

3.1. |

Carbon capture in the cement sector |

|

3.1.1. |

What is Carbon Capture, Utilization and Storage (CCUS)? |

|

3.1.2. |

The CCUS value chain |

|

3.1.3. |

CO₂ capture cost for a specific sector depends on CO₂ concentration |

|

3.1.4. |

The challenges in CCUS |

|

3.1.5. |

CCUS will be the most important cement decarbonization technology by 2050 |

|

3.1.6. |

Status of carbon capture in the cement industry |

|

3.1.7. |

Largest operational cement sector CCUS project |

|

3.1.8. |

Major future CCUS projects in the cement sector (1/2) |

|

3.1.9. |

Major future CCUS projects in the cement sector (2/2) |

|

3.1.10. |

Post-combustion solvent capture is less disruptive to clinker manufacturing |

|

3.1.11. |

Carbon capture technologies demonstrated in the cement sector |

|

3.1.12. |

SkyMine® chemical absorption: The largest CCU demonstration in the cement sector |

|

3.1.13. |

Algae CO₂ capture from cement plants |

|

3.1.14. |

Benchmarking carbon capture technologies in the cement sector |

|

3.1.15. |

Cost and technological status of carbon capture in the cement sector |

|

3.1.16. |

Which sectors will see the biggest growth in CCUS? |

|

3.1.17. |

Major CCUS players |

|

3.1.18. |

Mixed performance from CCUS projects |

|

3.1.19. |

How much does CCUS cost? |

|

3.1.20. |

Enabling large-scale CCUS |

|

3.1.21. |

Carbon capture in the cement sector: Key takeaways |

|

3.1.22. |

IDTechEx CCUS Portfolio |

|

3.2. |

Business models for CCUS |

|

3.2.1. |

Development of the CCUS business model |

|

3.2.2. |

Government funding support mechanisms for CCUS |

|

3.2.3. |

Government ownership of CCUS projects varies across countries |

|

3.2.4. |

CCUS business model: Full value chain |

|

3.2.5. |

CCUS business model: Networks and hub model |

|

3.2.6. |

First cross-border CO₂ T&S project: Northern Lights Longship project |

|

3.2.7. |

Emerging CCUS business model: Partial-chain |

|

3.2.8. |

Why CO₂ utilization should not be overlooked |

|

3.2.9. |

Alternative to carbon pricing: 45Q tax credits |

|

3.2.10. |

Carbon pricing and carbon markets |

|

3.2.11. |

Compliance carbon pricing mechanisms across the globe |

|

3.2.12. |

What is the price of CO₂ in global carbon pricing mechanisms? |

|

3.2.13. |

Challenges with carbon pricing |

|

3.2.14. |

Can carbon pricing support CCS in the cement sector? |

|

3.2.15. |

How high does carbon pricing need to be to support CCS? |

|

3.3. |

Introduction to carbon capture technologies |

|

3.3.1. |

Main CO₂ capture systems |

|

3.3.2. |

Comparison of point-source CO₂ capture systems |

|

3.3.3. |

Post-combustion CO₂ capture |

|

3.3.4. |

Oxy-fuel combustion CO₂ capture |

|

3.3.5. |

CO₂ concentration and partial pressure varies with emission source |

|

3.3.6. |

How does CO₂ partial pressure influence cost? |

|

3.3.7. |

Main CO₂ capture technologies |

|

3.3.8. |

Comparison of CO₂ capture technologies |

|

3.3.9. |

When should different carbon capture technologies be used? |

|

3.3.10. |

CO₂ recovery rate considerations in cement production |

|

3.4. |

Solvents for CO₂ capture |

|

3.4.1. |

Solvent-based CO₂ capture |

|

3.4.2. |

Chemical absorption solvents |

|

3.4.3. |

Amine-based post-combustion CO₂ absorption |

|

3.4.4. |

Innovation addressing solvent-based CO₂ capture drawbacks |

|

3.4.5. |

When should solvent-based carbon capture be used? |

|

3.4.6. |

Innovation in carbon capture solvents |

|

3.4.7. |

Chilled ammonia process (CAP) |

|

3.4.8. |

Comparison of key chemical solvent-based systems - emerging |

|

3.4.9. |

Applicability of chemical absorption solvents capture solvents for post-combustion applications |

|

3.5. |

Oxyfuel combustion capture |

|

3.5.1. |

Oxy-fuel combustion CO₂ capture |

|

3.5.2. |

Oxygen separation technologies for oxy-fuel combustion |

|

3.5.3. |

Oxyfuel CCUS projects in the cement industry |

|

3.5.4. |

Large-scale oxyfuel CCUS cement projects in the pipeline |

|

3.6. |

Novel CO₂ capture technologies |

|

3.6.1. |

LEILAC process: Direct CO₂ capture in cement plants |

|

3.6.2. |

LEILAC process: Configuration options |

|

3.6.3. |

Calcium Looping (CaL) |

|

3.6.4. |

Calcium Looping (CaL) configuration options |

|

3.7. |

CO₂ transportation |

|

3.7.1. |

Introduction to CO₂ transportation |

|

3.7.2. |

Overview of CO₂ transportation methods and conditions across all sectors |

|

3.7.3. |

CO₂ transportation by pipeline |

|

3.7.4. |

CO₂ transportation by ship |

|

3.7.5. |

CO₂ transportation by rail and truck |

|

3.7.6. |

Purity requirements of CO₂ transportation |

|

3.7.7. |

General cost comparison of CO₂ transportation methods |

|

3.7.8. |

Cost considerations in CO₂ transport |

|

3.7.9. |

CO₂ transport operators |

|

3.7.10. |

CO₂ transport and/or storage as a service business model |

|

3.7.11. |

Key takeaways |

|

3.8. |

CO₂ storage |

|

3.8.1. |

CO₂ storage in the cement sector |

|

3.8.2. |

The case for carbon dioxide storage or sequestration |

|

3.8.3. |

Storage type for geologic CO₂ storage: Saline aquifers |

|

3.8.4. |

Storage type for geologic CO₂ storage: Depleted oil and gas fields |

|

3.8.5. |

Unconventional storage resources: Coal seams and shale |

|

3.8.6. |

Unconventional storage resources: Basalts and ultra-mafic rocks |

|

3.8.7. |

Estimates of global CO₂ storage space |

|

3.8.8. |

CO₂ storage potential by country |

|

3.8.9. |

Permitting and authorization of CO₂ storage |

|

3.8.10. |

What is CO₂-EOR? |

|

3.8.11. |

What happens to the injected CO₂? |

|

3.8.12. |

CO₂-EOR SWOT analysis |

|

3.8.13. |

Technology status of CO₂ storage |

|

3.8.14. |

The cost of carbon sequestration (1/2) |

|

3.8.15. |

The cost of carbon sequestration (2/2) |

|

3.8.16. |

Storage-type TRL and operator landscape |

|

3.9. |

CO₂ utilization |

|

3.9.1. |

Why CO₂ utilization? |

|

3.9.2. |

CO₂ utilization pathways |

|

3.9.3. |

Emerging applications of CO₂ utilization |

|

3.9.4. |

Comparison of emerging CO₂ utilization applications |

|

3.9.5. |

Technology Readiness Level (TRL): CO₂U products |

|

3.9.6. |

Key players in emerging CO₂ Utilization technologies |

|

3.9.7. |

Production of CO₂-derived building materials is growing fast |

|

3.9.8. |

Competitive landscape: TRL of players in CO₂U concrete |

|

3.9.9. |

Key takeaways in CO₂-derived building materials |

|

4. |

ALTERNATIVE FUELS IN THE CEMENT SECTOR |

|

4.1. |

Introduction |

|

4.1.1. |

Fossil fuels provide the high temperatures required for cement production |

|

4.1.2. |

Benchmarking cement high temperature heat technologies |

|

4.1.3. |

Using alternatives to fossil fuels only addresses 1/3 of cement's carbon footprint |

|

4.1.4. |

Temperature ranges achieved by different energy sources for cement kilns |

|

4.1.5. |

Key technology providers in renewable power sources for electric kilns |

|

4.2. |

Fuel switching for cement kilns |

|

4.2.1. |

Introduction to alternative fuels for cement kilns |

|

4.2.2. |

Fossil fuel combustion dominates cement production |

|

4.2.3. |

Alternative fuels in cement production by region |

|

4.2.4. |

Waste as an alternative fuel in cement production |

|

4.2.5. |

Biomass as an alternative fuel in cement production |

|

4.2.6. |

When can fuel switching for cement plants be net-zero? |

|

4.2.7. |

Major planned fuel switching and CCS projects in the cement sector |

|

4.2.8. |

Net-zero by 2050: fuel mix in cement sector |

|

4.2.9. |

Cement plants can already run on 100% alternative fuels |

|

4.2.10. |

Burner design considerations when fuel switching at cement plants |

|

4.2.11. |

Hydrogen as a fuel in cement production |

|

4.2.12. |

Status of hydrogen |

|

4.2.13. |

Barriers remain for low-carbon hydrogen |

|

4.2.14. |

Further info - IDTechEx Hydrogen & Fuel Cell Research Portfolio |

|

4.2.15. |

Benchmarking of alternative fuels |

|

4.2.16. |

Key takeaways - switching to alternative fuels in the cement sector |

|

4.3. |

Technologies for kiln electrification |

|

4.3.1. |

Introduction to kiln electrification |

|

4.3.2. |

Coolbrook's RotoDynamic Heater |

|

4.3.3. |

Economics of cement electrification: Coolbrook case study |

|

4.3.4. |

Rotodynamic heating for electrified cement production: SWOT analysis |

|

4.3.5. |

Electric arc plasma technologies |

|

4.3.6. |

Electric arc furnaces for cement recycling: SWOT analysis |

|

4.3.7. |

Resistive heating for kiln electrification (i) |

|

4.3.8. |

Resistive heating for kiln electrification (ii) |

|

4.3.9. |

Microwave and induction heating for kiln electrification |

|

4.3.10. |

Kiln electrification enables cheaper carbon capture |

|

4.3.11. |

Initial focus is on electrifying calciner |

|

4.3.12. |

Comparing conventional cement production with CCUS to electrified cement production with CCUS |

|

4.3.13. |

Electrochemical cement processing |

|

4.3.14. |

Benchmarking kiln electrification technologies for cement production |

|

4.3.15. |

Kiln electrification: Key takeaways |

|

4.4. |

Concentrated solar power for cement production |

|

4.4.1. |

Concentrated solar power (CSP) |

|

4.4.2. |

Synhelion: CSP in cement production technology |

|

4.4.3. |

Process flow diagram: solar-driven clinker production |

|

4.4.4. |

State-of-the-art technologies in CSP for cement pyroprocesses |

|

4.4.5. |

Concentrated solar power (CSP) in cement production: Key takeaways |

|

5. |

EMERGING CEMENT RAW MATERIALS, CHEMISTRIES AND PRODUCTION PROCESSES |

|

5.1. |

Introduction |

|

5.1.1. |

Introduction to alternative cement raw materials, chemistries, and production processes |

|

5.1.2. |

Cement standards can delay adoption of new cement materials/chemistries/production processes |

|

5.1.3. |

Innovation landscape for low-carbon cement and concrete |

|

5.2. |

Supplementary cementitious materials - clinker substitutes |

|

5.2.1. |

Main supplementary cementitious materials |

|

5.2.2. |

Introduction to supplementary cementitious materials (SCMs) |

|

5.2.3. |

How common are SCMs currently: Global clinker-to-cement ratio |

|

5.2.4. |

Overview of major supplementary cementitious materials |

|

5.2.5. |

Economics of major low-carbon cement blends |

|

5.2.6. |

Which SCMs are most used today? |

|

5.2.7. |

Which SCMs will dominate by 2050? |

|

5.2.8. |

Portland limestone cement (PLC) |

|

5.2.9. |

Fly ash blended cement |

|

5.2.10. |

Slag cement (GGBFS/GBFS cement) |

|

5.2.11. |

Natural pozzolans blended cement |

|

5.2.12. |

Limestone calcined clay cement (LC3) |

|

5.2.13. |

Overview of operational clay calcination kiln projects |

|

5.2.14. |

Overview of future clay calcination kiln projects |

|

5.2.15. |

Technologies for clay calcination: Rotary kiln or flash calciner |

|

5.2.16. |

Alternatives methods of clay activation: Mechanochemical |

|

5.2.17. |

Key takeaways main supplementary cementitious materials |

|

5.2.18. |

Alternative supplementary cementitious materials |

|

5.2.19. |

Emerging alternative supplementary cementitious materials |

|

5.2.20. |

Silica fume blended cement |

|

5.2.21. |

Burnt oil shale as an SCM |

|

5.2.22. |

Emerging coal fly ash SCMs |

|

5.2.23. |

Mine tailings and biomass ashes as SCMs |

|

5.2.24. |

Waste glass and zeolites as SCMs |

|

5.2.25. |

Recycled concrete as an SCM |

|

5.2.26. |

CO₂ utilization enables supplementary cementitious materials through accelerated carbonation |

|

5.2.27. |

Key players in alternative supplementary cementitious materials |

|

5.3. |

Alternative cementitious materials (non-Portland cements) |

|

5.3.1. |

Introduction to alternative binders |

|

5.3.2. |

Benchmarking main alternative cementitious materials |

|

5.3.3. |

Production scale of alternative cement chemistries (tonnes per annum) |

|

5.3.4. |

Calcium sulphoaluminate cements |

|

5.3.5. |

Belite-rich Portland cement |

|

5.3.6. |

Geopolymers and alkali-activated binders |

|

5.3.7. |

Alkali activators |

|

5.3.8. |

Commercial players in alkali-activated concrete |

|

5.3.9. |

Vaterite cement (calcium carbonate cement): Fortera |

|

5.3.10. |

CO₂ utilization enables alternative cementitious materials through mineralization |

|

5.3.11. |

Microbial biocement (calcium carbonate cement) |

|

5.3.12. |

New calcium silicate cements start-ups |

|

5.3.13. |

Key players in alternative cementitious materials |

|

5.4. |

Alternative cement production processes for ordinary Portland cement |

|

5.4.1. |

Making ordinary Portland cement from alternative raw materials and/or production processes |

|

5.4.2. |

Alternative production processes for Portland cement |

|

5.4.3. |

LEILAC process: Indirect calcination |

|

5.5. |

Other additives for concrete decarbonization |

|

5.5.1. |

Strength enhancers and grinding aids |

|

5.5.2. |

CO₂ as a performance enhancing additive |

|

6. |

MARKET FORECASTS |

|

6.1. |

Introduction |

|

6.1.1. |

Breakdown of IDTechEx cement decarbonization forecast |

|

6.1.2. |

Global cement forecast 2000-2045 (million tonnes per annum of cement) |

|

6.1.3. |

Global cement forecast 2000-2045: Discussion |

|

6.2. |

Overall cement decarbonization market forecast |

|

6.2.1. |

Technologies for cement decarbonization - megatonnes per annum of CO₂ avoided (2025-2035) |

|

6.2.2. |

Technologies for cement decarbonization forecast: discussion |

|

6.2.3. |

Cement sector progress towards net-zero forecast (2025-2035) |

|

6.2.4. |

Cement sector progress towards net-zero - discussion |

|

6.3. |

CCUS for cement decarbonization forecast |

|

6.3.1. |

CCUS in the cement sector - megatonnes per annum of CO₂ captured (2025-2035) |

|

6.3.2. |

CCUS for cement decarbonization forecast: Discussion (1/2) |

|

6.3.3. |

CCUS for cement decarbonization forecast: Discussion (2/2) |

|

6.3.4. |

CCUS in the cement sector - million US$ in expected CCUS costs (2025-2035) |

|

6.4. |

Alternative fuels in the cement sector forecast |

|

6.4.1. |

Percentage distribution of fuels in global cement production (2025-2035) |

|

6.4.2. |

Fuel switching in the cement sector - megatonnes per annum of CO₂ avoided (2025-2035) |

|

6.4.3. |

Fuel switching in the cement sector forecast: discussion |

|

6.5. |

Supplementary cementitious materials forecast |

|

6.5.1. |

Supplementary cementitious materials used in cement production - megatonnes per annum of SCMs (2025-2035) |

|

6.5.2. |

Supplementary cementitious materials forecast - discussion (1/3) |

|

6.5.3. |

Supplementary cementitious materials forecast - discussion (2/3) |

|

6.5.4. |

Supplementary cementitious materials forecast - discussion (3/3) |

|

6.5.5. |

Supplementary cementitious materials used in cement production - megatonnes per annum of CO₂ avoided (2025-2035) |

|

6.5.6. |

Supplementary cementitious materials used in cement production - million US$ from raw material savings (2025-2035) |

|

6.5.7. |

Clinker-to-cement ratio breakdowns: 2024 and 2035 |

|

7. |

COMPANY PROFILES |

|

7.1. |

1414 Degrees |

|

7.2. |

Airco Process Technology |

|

7.3. |

Aker Carbon Capture |

|

7.4. |

Antora Energy |

|

7.5. |

Ardent |

|

7.6. |

Biomason |

|

7.7. |

Bright Renewables: Carbon Capture |

|

7.8. |

C-Capture |

|

7.9. |

Cambridge Electric Cement |

|

7.10. |

Capsol Technologies |

|

7.11. |

CarbiCrete |

|

7.12. |

Carbonaide |

|

7.13. |

CarbonCure |

|

7.14. |

Chiyoda: CCUS |

|

7.15. |

Coolbrook |

|

7.16. |

Electrified Thermal Solutions |

|

7.17. |

Fluor: Carbon Capture |

|

7.18. |

FuelCell Energy |

|

7.19. |

Giammarco Vetrocoke |

|

7.20. |

Greenore |

|

7.21. |

Honeywell UOP: CO₂ Solutions |

|

7.22. |

Mitsubishi Heavy Industries: KM CDR Process |

|

7.23. |

MTR (Membrane Technology and Research) |

|

7.24. |

NovoMOF |

|

7.25. |

Nuada: MOF-Based Carbon Capture |

|

7.26. |

Orchestra Scientific: MOF-Based Carbon Separation |

|

7.27. |

Paebbl |

|

7.28. |

Pentair: Carbon Capture |

|

7.29. |

Pyrowave |

|

7.30. |

Rondo Energy |

|

7.31. |

Saipem: Bluenzyme |

|

7.32. |

SaltX |

|

7.33. |

Seratech |

|

7.34. |

Solidia Technologies |

|

7.35. |

Sumitomo SHI FW: Carbon Capture |

|

7.36. |

Svante: MOF-Based Carbon Capture |

|

7.37. |

Synhelion |

.png)

.png)

.png)