アクティブ光ケーブルの市場予測 2022-2031年

Active Optical Cables Market Forecasts: 2022-2031

米国調査会社CIR社(Communications Industry Researchers)の調査

レポート 「アクティブ光ケーブルの市場予測2022-2031年」 は、アクティブ光ケーブル市場の最新分析と市場予測をまとめたもの... もっと見る

サマリー

米国調査会社CIR社(Communications Industry Researchers)の調査

レポート「アクティブ光ケーブルの市場予測2022-2031年」は、アクティブ光ケーブル市場の最新分析と市場予測をまとめたものです。このレポートは、最近の他のレポートとは異なり、CIRが約15年にわたり提供してきた、データセンターの進化に関する正確な情報と、ビデオ AOC がどこで市場を見つけられるかについての現実的な見解に基づいています。 このレポートの主な特徴は以下になります。

-

データセンターにおける銅線の可能性を示す指標として、DAC (Direct Attach Cable) のカバレッジ追加。

-

AOCは単なるコモディティ製品とみなされることがある。AOC 市場には常にいくつかの専門分野 (特に耐久性のある AOC) があったが、過去1年ほどで AOC ベンダーは市場で自社製品を差別化する新しい方法を見つけた。 これらは、特別な設計上の配慮を必要とする400/800G AOCを中心に展開されている。

-

中国からの再委託が今後のAOC市場にどのような影響を与えるかを検証。米国と欧州のデータセンタは、長年にわたり中国製のAOCに大きく依存してきた。 当初、中国のAOCは100Gまでのデータレートにしか対応していなかったが、過去2~3年の間に400/800GのAOCの主要供給源となっている。 グローバル化後の世界で、高速AOCのサプライチェーンはどのように進化していくのだろうか。

-

データおよびビデオ接続市場におけるAOC、および関連製品の主要プロバイダーの今後10年間の戦略について、特に2つの問題を取り上げ、考察している。

-

AOCベンダーが、新種のオプトエレクトロニクス(特にCPO)がデータセンターに導入された場合にどのような戦略を取るか?

-

AOC分野のプレーヤーがどのようにブランディングを見直し、データコネクティビティを支配してきた旧来のブランドから離れていくのか?

本レポートの目玉は、ビデオおよびデータ用AOC/DACの10年後予測である。 この予測は、スプレッドシートで提供されるため、簡単に読み、操作することができる。 データセンターのAOCについては、速度、到達距離、メディアの種類、コネクタのMSA、データセンターの種類、ビデオアプリケーションの種類別に分類している。 このレポートでは、データセンターのタイプとして、ハイパースケール、エンタープライズ、エッジ、テレフォンセンターについて個別に検討している。

ページTOPに戻る

目次

目次

第1章 はじめに・レポート作成の背景

1.1 AOC、DACS、そしてその先にあるもの:光インターコネクトの多様性

1.1.1 アクティブ光ケーブル。コア・バリュー・プロポジションとマーケティング戦略

1.1.2 AOC 製品スピンオフ #1: 堅牢な AOC

1.1.3 AOC製品スピンオフ#2: ビデオAOC

1.1.4 DACs。銅の持続性

1.2 本レポートの方法論

1.2.1 予測

1.3 本レポートの企画

第2章 データセンターにおけるAOC

2.1 データセンターにおけるAOCの市場

2.1.1 データセンターの成長

2.2 ハイパースケールデータセンタにおけるAOCS

2.2.1 ハイパースケールデータセンターにおけるHPCとAOCS

2.2.2 400G以上のAOCに関する初期考察

2.3 企業データセンターにおけるAOCS

2.3.1 データセンターにおける100G AOCへの移行

2.4 テレコムデータセンター

2.4.1 スイッチングセンター

2.4.2 ケーブルテレビ用ヘッドエンドでの利用可能性

2.5 エッジデータセンター

2.6 データセンターにおけるInfiniBand AOCS

2.7 イーサネット環境におけるAOCS

2.8 本章のキーポイント

第3章 AOC、DAC、そしてその先へ。製品とサプライチェーン

3.1 今日のインターコネクト市場の市場細分化

3.2 DACSの役割

3.2.1 DACの現在の用途と将来の用途

3.2.2 DACの長所

3.2.3 パッシブDACとアクティブDACの比較

3.2.4 ブレイクアウトDACの注意点

3.3 DACSの先にあるもの。AOCの製品哲学

3.3.1 AOCにも欠点はある

3.4 耐久性に優れたアクティブ光ケーブル

3.4.1 高耐久性アクティブ光ケーブルの用途

3.5 コネクタ付きケーブルの役割と構造化配線

3.6 CPOの時代におけるAOCS。3.6 CPO時代のAOCS:AOCSはプラガブルに耐えられるか?

3.7 AOCのサプライチェーンとその変化の可能性

3.7.1 チャイナシンドローム。AOC分野における中国の未来

3.7.2 中国のAOC企業

3.8 AOCSの流通におけるOEMの役割の変化

3.8.1 シスコとインテル。ブランドAOCの例

3.9 「サードパーティ」サプライヤー

3.9.1 サードパーティサプライヤーにおける価格差

3.9.2 価格差の発生方法

3.10 AOCの小売店、卸売店、ネットショップについて

3.11 地域別AOC市場に関する留意点

3.11.1 中国以外のアジア太平洋地域

3.11.2 欧州

3.11.3 中東・アフリカ

3.11.4 イスラエルのAOC市場

3.12 本章のポイント

第四章 ビデオ/コンシューマー向けAOC

4.1. ビデオ/コンシューマー向けAOCSの定義と機能

4.2 ビデオAOCのサプライチェーン

4.3 AOCSとデジタルサイネージ

4.3.1 デジタルサイネージネットワークとAOCの今後の役割

4.4 バー、レストラン、小売店におけるビデオAOCS

4.5 家庭用AOCS

4.6 業務用ビデオ

4.6.1 AOCを利用したパソコン内部接続

4.7 本章のポイント

第5章: 予測の方法論

5.1 予測の考え方

5.2 予測の前提

5.2.1 MSAとプロトコル

5.2.2 速度とリーチ

5.2.3 メディアの種類

5.2.4 ビデオアプリケーションの想定

出展製品一覧

図表1-1:本レポートの対象製品

図表 3-1: データセンター向けコネクティビティ製品のタイプ別内訳

展示3-2: AOCの市場における優位性

展示4-1: ビデオAOCに使用される主なビデオコネクタタイプ

図表4-2: 特定のビデオ市場でAOCを使用する理由

図表4-3: AOCのプロフェッショナルビデオアプリケーション

付録A 予測データベース/スプレッドシート

A.1 ハイパースケールデータセンター(Hyperscale Data Center)。AOCとDACの市場展望

A.2 企業データセンター。A.2 エンタープライズデータセンター:AOCとDACの市場展望

A.3 エッジデータセンター A.3エッジデータセンター:AOCとDACの市場展望

A.4 電話会社データセンター。AOCとDACの市場展望

A.5 アプリケーション別ビデオAOC市場

A.6 AOC/DAC市場のまとめ

執筆者について

本レポートで使用している略語について

ページTOPに戻る

プレスリリース

Active Optical Cabling Market to Potentially Reach $1.9 billion by 2024, says New CIR Report

May 18, 2020

Crozet, Virginia: Communications Industry Researchers (CIR), has just issued a new report stating that revenues from active optical cables (AOCs) will reach $1.9 billion by 2024 compared to $954 million in 2020. This doubling in market size will be due to the rush to deploy 100G links in data centers and the likelihood that 2020 will be the year that data centers start to fill the 400G ports on their new switches.

Compared to connectorized cables, AOCs present a way to dramatically minimize the cost of optics while making installing transceivers and cabling considerably more user friendly and easy to test. CIR has been covering the market for AOCs longer than any other established industry analysis firm and has issued analysis and market forecasts of AOCs dating back well over ten years.

According to Lawrence Gasman, author of this new study and President of CIR, the forecasts represent a downward revision of CIR’s 2018 AOC projections. “There has been considerable price pressure on AOCs in the past couple of years,” says Gasman, “At the same time, DACs have proved strongly competitive with AOCs in the data center, while video/consumer AOCs have shown no signs of growing beyond niche markets such as professional video and video extenders in bars.

About the report:

This report provides a new assessment of the market opportunities for Active Optical Cables. Not only does the report examine the role of AOCs in a world of hyperscale data centers and 400G transmission, but it also examines whether video/consumer AOCs can expand beyond niche markets such as video extenders for bars and restaurants. This is the only analyst report that looks at the market for AOCs in specialized environments such as the military, telecommunications and supercomputing.

The report discusses AOC applications in data centers and the computer industry (Ethernet, InfiniBand, PCIe and storage networks), along with digital signage; professional video, etc. (USB, HDMI, DisplayPort, and Thunderbolt). It also profiles leading branded AOC products including AOCs from 10Gtek, Hisense, InnoLight, Mellanox, Cisco, Intel, II-VI (Finisar), Amphenol, Fujitsu, Broadcom, Cosemi, Melanox, Cisco, Intel, Molex, Samtec and Siemon.

The report also provides coverage of the role of OEMs, retailers, distributors, and third-party (compatible) suppliers in the AOC supply chain. And, CIR has included an analysis of factors influencing AOC supply chains around the globe including in North America, Europe, Japan, and China.

The textual analysis in this report is shipped with a spreadsheet containing CIR’s five-year forecasts in volume and value terms. These forecasts include breakouts by cable length, data rate, MSA, type of fiber, etc. for data centers, computer industry applications and video/consumer applications.

From the report:

For many years, the AOC market has been dominated by Chinese manufacturers. Current geopolitical/COVID-19 related events seem certain to disrupt this situation. AOC firms will begin reshoring AOC manufacturing in 2021 and will also move manufacturing to low labor cost nations such as India and Vietnam. The Chinese domestic market is likely to be increasingly a captive of local Chinese AOC makers. Chinese data centers are strongly encouraged by government policy to buy from Chinese AOC suppliers. By 2024, revenues from AOC sales in China will reach approximately $380 million

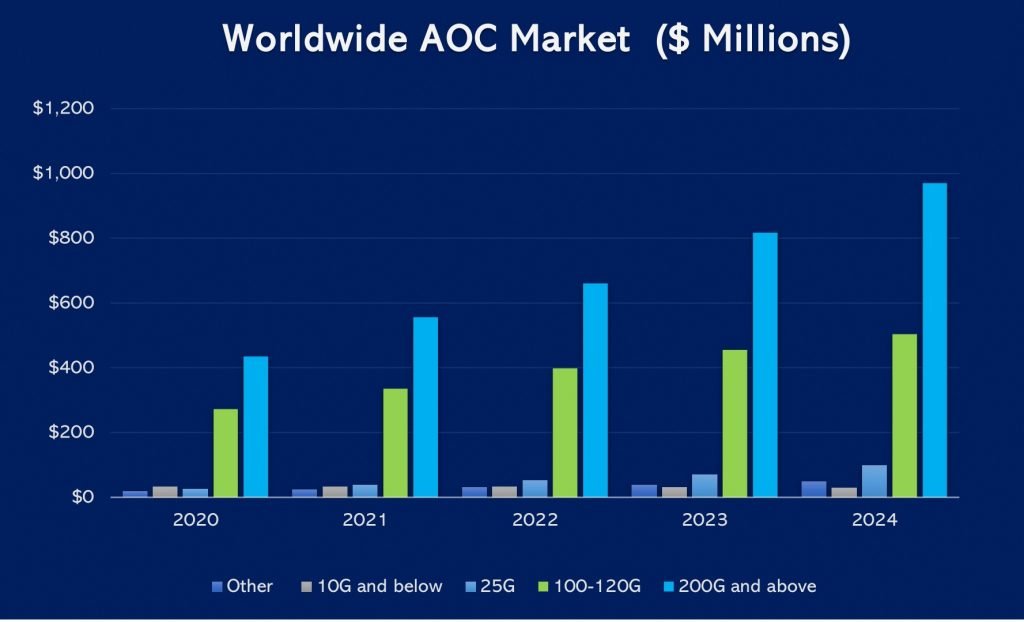

By far the largest segment of the AOC market will be the 200G and above segment, which is expected to reach $970 million by 2024. However, if a technology breakthrough occurs that significantly reduces the cost of 200G/400G transceivers, this $970 million number may be reduced significantly. Also, AOCs are a child of the pluggable optics revolution, but if the market moves towards on-board optics and co-packaged optics, AOCs may have reached the end of the road.

While revenues from AOCs will be impacted to some extent by the recessionary impact of COVID-19, work-from-home policies are leading to a COVID-19 related boom in bandwidth demand. This has led to a “surge” for components for network spares and to rapidly expand networks. AOCs are especially relevant here – they are a quick fix for interconnects that need to be upgraded with fiber.

ページTOPに戻る

Summary

Description

This report provides CIR’s updated analysis and market forecasts of CIR has been providing coverage of the Active Optical Cables market for about 15 years. Unlike other recent reports on this topic this one is rooted in accurate information on the evolution of the data center and a realistic view on where video AOCs can find a market. Here are some of the key features of this new report:

-

In this Active Optical Cables Market report, we are adding coverage of Direct Attach Cable (DACs) as a measure of what potential there still is for copper in the data center.

-

AOCs are sometimes considered merely commodity products. There have always been some specialist segments of the AOC market (notably ruggedized AOCs) but in the past year or so AOC vendors have found new ways to distinguish their products in the marketplace. These revolve around 400/800G AOCs, which require special design considerations.

-

This report examines how re-shoring from China will impact the AOC market going forward. US and European data centers have relied heavily on AOCs manufactured in China for many years. Originally, Chinese AOCs only supported data rates up to 100G, but in the past two-to-three years China has become a primary source of 400/800G AOCs. How will supply chain for high-speed AOCs evolve in a post-globalized world?

-

Throughout the Active Optical Cables market report we discuss the strategies of leading providers of AOCs and related products in data and video connectivity markets over the next decade. Two issues in particular are covered. We discuss the strategies that AOC vendors plan for when new kinds of optoelectronics (notably co-packed optics – CPO) will find their way into data centers. We also examine how the players in the AOC space are rethinking their branding and moving slowly away from the old brands that have dominated the data connectivity

The centerpiece of this report is the ten-year forecast of video and data AOCs/DACs. This forecast is provided to the purchaser of this report in a spreadsheet so that it can be easily read and manipulated. For the data center AOCs, we include breakouts by speed, reach, type of media, connector MSA, type of data center, and video application. Data center types considered separately in this report comprise, hyperscale, enterprise, edge and telephone center.

ページTOPに戻る

Table of Contents

Table of Contents

Chapter One: Introduction and Background to Report

1.1 AOC, DACS AND BEYOND: The Varieties of Optical Interconnects

1.1.1 Active Optical Cables: Core Value Propositions and Marketing Strategies

1.1.2 AOC Product Spinoff #1: Ruggedized AOCs

1.1.3 AOC Product Spinoff #2: Video AOCs

1.1.4 DACs: The Persistence of Copper

1.2 Methodology of This Report

1.2.1 Forecasting

1.3 Plan of This Report

Chapter Two: AOCs in the Data Center

2.1 Markets for AOCs In the Data Center

2.1.1 Growth of Data Centers

2.2 AOCS in the Hyperscale Data Center

2.2.1 HPC and AOCs in the Hyperscale Data Center

2.2.2 Initial Thoughts on 400G AOCs and Above

2.3 AOCS In the Enterprise Data Centers

2.3.1 Transition to 100G AOCs in the Data Center

2.4 Telecom Data Centers

2.4.1 Switching Centers

2.4.2 Potential for Use in Cable TV Headends

2.5 Edge Data Centers

2.6 InfiniBand AOCS in the Data Center

2.7 AOCS In the Ethernet Environment

2.8 Key Points from this Chapter

Chapter Three: AOCs, DACs and Beyond: Products and Supply Chains

3.1 A Market Segmentation of the Interconnect Market for Today

3.2 The Role of DACS

3.2.1 Current and Future Uses for DACs

3.2.2 The Advantages of DACs

3.2.3 Passive vs. Active DACs

3.2.4 A Note on Breakout DACs

3.3 Beyond DACS: AOC Product Philosophy

3.3.1 AOCs Have Downsides, Too

3.4 Ruggedized Active Optical Cables

3.4.1 Applications for Ruggedized Active Optical Cables

3.5 The Role of Connectorized Cable and Structured Cabling

3.6 AOCS In the Age Of CPO: Can AOCS Survive Pluggables?

3.7 The AOC Supply Chain and Its Likely Changes

3.7.1 The China Syndrome: The Future of China in the AOC Sector

3.7.2 Chinese AOC Firms

3.8 Changing Role of The OEMS In Distribution of AOCS

3.8.1 Cisco and Intel: Examples of Branded AOCs

3.9 “Third-Party” Suppliers

3.9.1 Pricing Differentials at Third-Party Suppliers

3.9.2 How these Price Differentials are Achieved

3.10 Retailers, Wholesalers and Online Stores for AOCs

3.11 A Note on Regional AOC Markets

3.11.1 non-China APAC

3.11.2 Europe

3.11.3 Middle East and Africa

3.11.4 AOC Markets in Israel

3.12 Key Points from this Chapter

Chapter Four: Video/Consumer AOCs

4.1. Definition and Capabilities of Video/Consumer AOCS

4.2 Video AOC Supply Chain

4.3 AOCS and Digital Signage

4.3.1 Digital Signage Networks and the Future Role of AOCs

4.4 Video AOCS In Bars, Restaurants and Retail

4.5 AOCS For the Home

4.6 Professional Video

4.6.1 Internal Personal Computer Connections Using AOCs

4.7 Key Points from this Chapter

Chapter Five: Forecast Methodology

5.1 Forecasting Philosophy

5.2 Forecasting Assumptions

5.2.1 MSAs and Protocols

5.2.2 Speeds and Reach

5.2.3 Type of Media

5.2.4 Video Applications Assumptions

List of Exhibits

Exhibit 1-1: Products Covered by this Report

Exhibit 3-1: Data Center Connectivity Products by Type

Exhibit 3-2: Market Advantages of AOCs

Exhibit 4-1: Key Video Connector Types Used in Video AOCs

Exhibit 4-2: Reasons for Using AOCs in Selected Video Markets

Exhibit 4-3: Professional Video Applications for AOCs

Appendix A Forecast Database/Spreadsheets

A.1 Hyperscale Data Center: AOC and DAC Market Forecasts

A.2 Enterprise Data Center: AOC and DAC Market Forecasts

A.3 Edge Data Center: AOC and DAC Market Forecasts

A.4 Telephone Company Data Center: AOC and DAC Market Forecasts

A.5 Video AOC Markets by Application

A.6 Summary of AOC/DAC Markets

About the Author

Acronyms and Abbreviations Used in This Report

ページTOPに戻る

Press Release

Active Optical Cabling Market to Potentially Reach $1.9 billion by 2024, says New CIR Report

May 18, 2020

Crozet, Virginia: Communications Industry Researchers (CIR), has just issued a new report stating that revenues from active optical cables (AOCs) will reach $1.9 billion by 2024 compared to $954 million in 2020. This doubling in market size will be due to the rush to deploy 100G links in data centers and the likelihood that 2020 will be the year that data centers start to fill the 400G ports on their new switches.

Compared to connectorized cables, AOCs present a way to dramatically minimize the cost of optics while making installing transceivers and cabling considerably more user friendly and easy to test. CIR has been covering the market for AOCs longer than any other established industry analysis firm and has issued analysis and market forecasts of AOCs dating back well over ten years.

According to Lawrence Gasman, author of this new study and President of CIR, the forecasts represent a downward revision of CIR’s 2018 AOC projections. “There has been considerable price pressure on AOCs in the past couple of years,” says Gasman, “At the same time, DACs have proved strongly competitive with AOCs in the data center, while video/consumer AOCs have shown no signs of growing beyond niche markets such as professional video and video extenders in bars.

About the report:

This report provides a new assessment of the market opportunities for Active Optical Cables. Not only does the report examine the role of AOCs in a world of hyperscale data centers and 400G transmission, but it also examines whether video/consumer AOCs can expand beyond niche markets such as video extenders for bars and restaurants. This is the only analyst report that looks at the market for AOCs in specialized environments such as the military, telecommunications and supercomputing.

The report discusses AOC applications in data centers and the computer industry (Ethernet, InfiniBand, PCIe and storage networks), along with digital signage; professional video, etc. (USB, HDMI, DisplayPort, and Thunderbolt). It also profiles leading branded AOC products including AOCs from 10Gtek, Hisense, InnoLight, Mellanox, Cisco, Intel, II-VI (Finisar), Amphenol, Fujitsu, Broadcom, Cosemi, Melanox, Cisco, Intel, Molex, Samtec and Siemon.

The report also provides coverage of the role of OEMs, retailers, distributors, and third-party (compatible) suppliers in the AOC supply chain. And, CIR has included an analysis of factors influencing AOC supply chains around the globe including in North America, Europe, Japan, and China.

The textual analysis in this report is shipped with a spreadsheet containing CIR’s five-year forecasts in volume and value terms. These forecasts include breakouts by cable length, data rate, MSA, type of fiber, etc. for data centers, computer industry applications and video/consumer applications.

From the report:

For many years, the AOC market has been dominated by Chinese manufacturers. Current geopolitical/COVID-19 related events seem certain to disrupt this situation. AOC firms will begin reshoring AOC manufacturing in 2021 and will also move manufacturing to low labor cost nations such as India and Vietnam. The Chinese domestic market is likely to be increasingly a captive of local Chinese AOC makers. Chinese data centers are strongly encouraged by government policy to buy from Chinese AOC suppliers. By 2024, revenues from AOC sales in China will reach approximately $380 million

By far the largest segment of the AOC market will be the 200G and above segment, which is expected to reach $970 million by 2024. However, if a technology breakthrough occurs that significantly reduces the cost of 200G/400G transceivers, this $970 million number may be reduced significantly. Also, AOCs are a child of the pluggable optics revolution, but if the market moves towards on-board optics and co-packaged optics, AOCs may have reached the end of the road.

While revenues from AOCs will be impacted to some extent by the recessionary impact of COVID-19, work-from-home policies are leading to a COVID-19 related boom in bandwidth demand. This has led to a “surge” for components for network spares and to rapidly expand networks. AOCs are especially relevant here – they are a quick fix for interconnects that need to be upgraded with fiber.

ページTOPに戻る

Communications Industry Researchers社の通信回線分野での最新刊レポート

本レポートと同じKEY WORD(optical)の最新刊レポート

よくあるご質問

Communications Industry Researchers社はどのような調査会社ですか?

CIR社は、米国ヴァージニア州に本社をおく光通信、ネットワーク産業の調査会社です。 もっと見る

調査レポートの納品までの日数はどの程度ですか?

在庫のあるものは速納となりますが、平均的には 3-4日と見て下さい。

但し、一部の調査レポートでは、発注を受けた段階で内容更新をして納品をする場合もあります。

発注をする前のお問合せをお願いします。

注文の手続きはどのようになっていますか?

1)お客様からの御問い合わせをいただきます。

2)見積書やサンプルの提示をいたします。

3)お客様指定、もしくは弊社の発注書をメール添付にて発送してください。

4)データリソース社からレポート発行元の調査会社へ納品手配します。

5) 調査会社からお客様へ納品されます。最近は、pdfにてのメール納品が大半です。

お支払方法の方法はどのようになっていますか?

納品と同時にデータリソース社よりお客様へ請求書(必要に応じて納品書も)を発送いたします。

お客様よりデータリソース社へ(通常は円払い)の御振り込みをお願いします。

請求書は、納品日の日付で発行しますので、翌月最終営業日までの当社指定口座への振込みをお願いします。振込み手数料は御社負担にてお願いします。

お客様の御支払い条件が60日以上の場合は御相談ください。

尚、初めてのお取引先や個人の場合、前払いをお願いすることもあります。ご了承のほど、お願いします。

データリソース社はどのような会社ですか?

当社は、世界各国の主要調査会社・レポート出版社と提携し、世界各国の市場調査レポートや技術動向レポートなどを日本国内の企業・公官庁及び教育研究機関に提供しております。

世界各国の「市場・技術・法規制などの」実情を調査・収集される時には、データリソース社にご相談ください。

お客様の御要望にあったデータや情報を抽出する為のレポート紹介や調査のアドバイスも致します。

|

|