世界各国のリアルタイムなデータ・インテリジェンスで皆様をお手伝い

スペースXの光衛星通信端末市場への参入は、ゲームチェンジャーとなる可能性

SpaceXは、その低価格帯で市場の独占を確立する可能性があるが、複数の要因によって採用のレベルが制限され、それが市場に利益をもたらす可能性がある。

SpaceX社が潜在的な競合他社や他の衛星事業者に光端末を販売するという最近の発表は、SpaceX社の歴史的に低い価格設定により、ゲームチェンジャーとなる可能性がある。しかし、SpaceX社の端末が宇宙開発事業団(SDA)の端末と相互運用できるかどうか、大規模な衛星コンステレーションで既存の契約を結んでいる衛星運用事業者が躊躇する可能性、SpaceX社から独立した主権能力を確立する必要性などの不確定要素が、同社の端末の採用に影響を与えるだろう。

SpaceX社のLCTの信頼性は市場の最前線に位置する

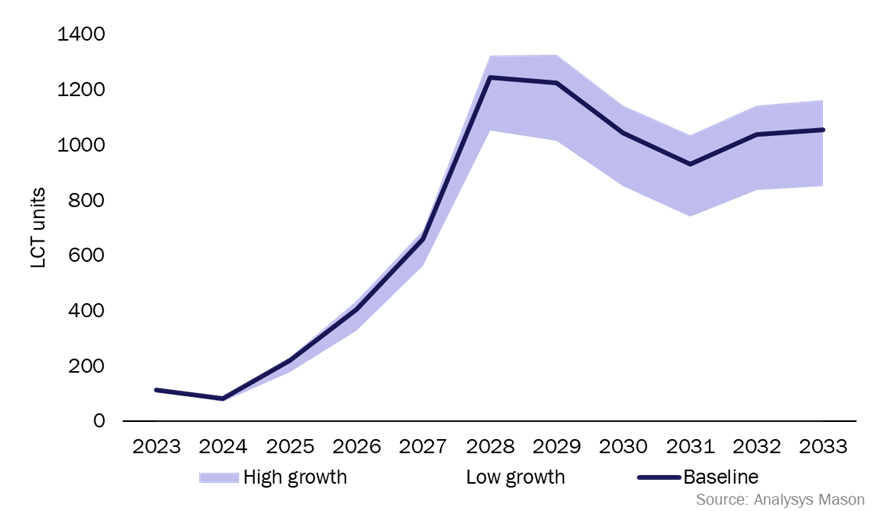

アナリシスメイソンの光衛星通信市場第6版レポートは、この10年間に8000台以上のレーザー通信端末(LCT)が打ち上げられ、その98%が衛星間リンク(ISL)に牽引されると予測している。SpaceXのLCTのターゲット市場である通信コンステレーション事業者は、ISL需要の約94%を牽引しており、その端末のアドレス可能市場が大きいことを示している。

北米(NAM)地域は、ISL需要の89%、対応する機器総売上の85%を牽引している。このため、米国を拠点とするスペースX社は、この市場の需要のかなりの割合を占めることができる好位置にある。スペースX社は、軌道上で約9000台の端末(衛星1基当たり3台の端末)を持ち、それぞれ100Gbit/sのリンクを維持している。このため、同社の端末の信頼性が実証され、現在さまざまな初期開発段階にある競合他社に比べ、市場の最前線に立っている。Tesat-SpacecomやCACIなどのプレーヤーは、軌道上で運用可能な端末を持っているが、その量は少ない。SpaceXの参入は市場競争を激化させ、競合他社が需要シェアを拡大する妨げとなっている。そのため、新規参入企業の参入障壁が機械的に高まっている。

図1:レーザー通信端末、シナリオ別、世界、2023~2033年

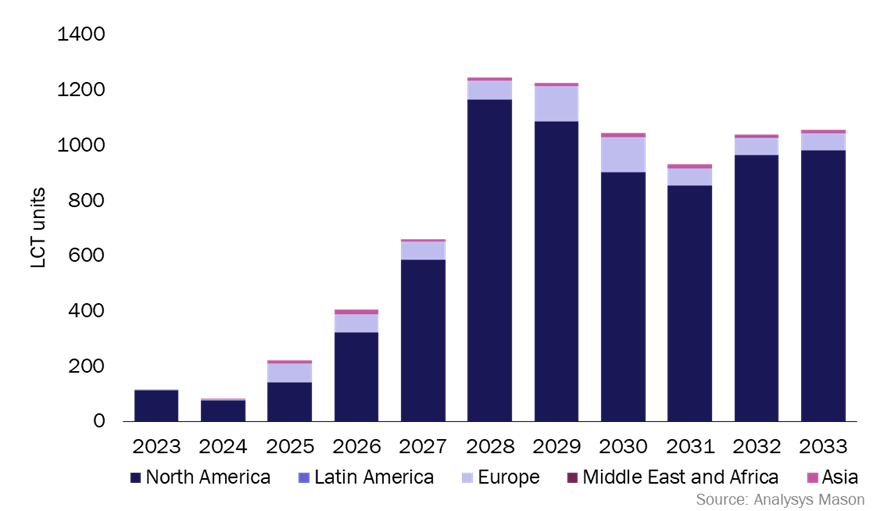

しかし、スペースXが与える影響は地域によって異なる。欧州では、自律性が求められ、国内サプライヤーが好まれるため、新規参入企業への支援が増えるだろう。これにより、タレス・アレニア・スペースやエアバスといった既存プレーヤーと協力する地域宇宙機関に加え、市場環境のさらなる発展が可能になる。中国がGuowang(Galaxy Space)やISROのような大型コンステレーションを率いてLCTの商業的能力を活用するアジアでも同様の反響が予想される。市場規模を把握する目的で、中国を閉鎖的な市場とみなし、LCTの市場予測には含めない(図2)。Warpspaceのようなプレーヤーは、データ中継コンステレーション用にSpaceXのLCTを検討する可能性はあるが、需要の大半は国内サプライヤーが対応すると予想される。

図2:レーザー通信端末、地域別、世界、2023~2033年

通信コンステレーションを計画している衛星通信事業者は、高いデータレートを重視し、ベンダーの切り替えに前向きである。

SpaceX端末の差別化要因のひとつは、最大200Gbit/sのデータレートをサポートできることである。この端末は最長リンク距離が5400km、最短リンク距離が122kmであるため、LEOおよびMEOでのアプリケーションに汎用性がある。これらのデータ・レートは、100Gbit/sリンクの能力をテストしたKuiperのような他の垂直統合型プレーヤーの端末よりも高い。より高いデータ・レートは通信コンステレーションにとって不可欠であり、これらのレートをサポートできる端末の採用は高いと予想される。

さらに、SpaceX社は宇宙から地上へのアプリケーションの機能拡張を検討しており、地球観測を含むアプリケーションのアドレス可能性を高めることになる。したがって、データ中継を目的としたスターリンク・サービスが拡大する可能性が高まり、将来的に他のデータ中継事業者のビジネスチャンスに影響を与える可能性がある。この取り組みにより、衛星プラットフォーム(世界全体で26億米ドルと推定)だけでなく、陸、空、海の各領域にまたがる端末の市場がさらに開拓される。

政府/軍事部門は最も即応性の高い市場であり、2023年から2027年にかけてLCT需要の約72%を牽引すると予想され、初期の数年間はSDAが主要な牽引役となる。SDA端末との相互運用性とSDA規格への準拠は、取り組むべき主要な課題となっている。

しかし、SpaceX社のLCTがSDA規格に準拠しているかどうかが不透明であるため、採用が阻害される可能性がある。スターシールド・ソリューションとLCT端末を組み合わせることで、SpaceX社は軍事顧客からの追加的な「ダーク・プロジェクト」に対応する能力を強化することができる。

SpaceX社は既に、Starshieldを使用した一連の衛星について、米宇宙軍から7,000万米ドルの契約を獲得しており、軍事事業者がこの製品に関心を持っていることを示しており、SpaceX社がこのようなミッションでLCTを活用する機会が増えることになる。さらに、相互運用性が確立されれば、1.8Gビット/秒のデータレートを持つ現在のSDA端末が大幅に改善される可能性がある。

これは、SpaceX社の高データレート端末をTranche 2以降のレイヤーに採用することで実現する。しかし、米国政府の歴史的な二重調達戦略や、一社に依存しないためのバックアップ・サプライヤーの必要性から、スターシールド・ソリューションとSpaceXのLCTの市場競争は続くだろう。

SpaceXの低コスト提供により価格圧力が高まる

スペースX社は、低価格帯のサービスで市場を破壊することでよく知られている。LCTについても同様の傾向が予想される。市場の価格圧力は、特に、大きな金額の契約の取り扱いに慣れている既存のプレーヤーにとって、強まることが予想される。従って、既存のプレーヤーは、科学ミッションや深宇宙ミッションといった用途のLCT開発にNRE(non-recurrent engineering)を必要とするソリューションに集中せざるを得ないかもしれない。

ISLのアドレス可能な市場が大きく、NAM地域が市場をリードしていることから、SpaceXの市場獲得の可能性は高まっている。しかし、SDAとの相互運用性、通信コンステレーション事業者がその後の契約において新しいLCTメーカーに乗り換える機会、既存の市場競争などの要因によって、SpaceXが光衛星通信機器市場で新たな独占的地位を確立するかどうかが決まる。

他のプレーヤーは、多様なベンダー調達の必要性、深宇宙ミッション、主権市場のニーズなどの要因により、需要を獲得する態勢を整えている。スペースXの市場参入は大きな影響を与えると予想されるが、市場の反応が今後の情勢を決めることになるだろう。

執筆者:Prachi Kawade(Analysys Mason社)

お問合せ:Analysys Masonへのお問合せはデータリソース(office@dri.co.jp)までご連絡下さい。