世界各国のリアルタイムなデータ・インテリジェンスで皆様をお手伝い

詳細検索

水素社会はどこまで現実のものとなるのか?

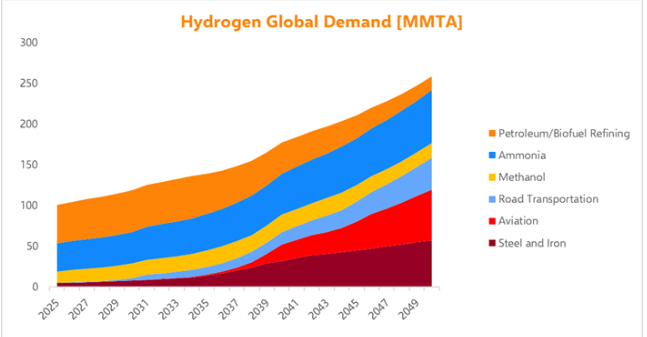

水素部門はすでに確立された産業であり、現在の需要は年間1億トン弱で、緩やかに成長しています。この需要を支えるアンモニア、メタノール、鉄鋼生産、石油精製などの産業用途は、その操業を脱炭素化する必要があり、低炭素水素経済の基盤を形成することになります。

既存の分野以外でも、化石燃料への依存を終わらせるための代替策を模索する中で、輸送および海運(道路、航空、海上)の脱炭素化において水素が重要な役割を果たす可能性がある。

当社の予測では、水素産業は2050年までに2億5000万トンに達する可能性がある。コストの改善、すでに発表されている政策の明確化、段階的なアプローチによるプロジェクトの段階的実施は、すべてグリーン燃料の採用に貢献する。

水素革命に対する悲観的な見方が広まっているにもかかわらず、上述の分野では、ほとんどの場合、あるいは少なくとも真に持続可能で拡張可能な代替策が欠如している。

航空業界は、使用済み食用油や都市ごみ、農作物などの生物由来原料から生成される持続可能な航空燃料(SAF)を推奨していますが、関連産業からの排出量を置き換えない唯一の解決策はグリーン水素です。たとえ長距離路線向けに、グリーン水素と回収炭素から製造されたSAF(eSAF)について話したとしても、水素にはメリットがあります。

海運業界では現在、従来の燃料油に代わるものとして液化天然ガス(LNG)による短期的な脱炭素化が優先されています。このソリューションは、船舶運航者が欧州のFuelEU海事規制で課されたような最初の制約を遵守することを保証しますが、排出量のさらなる削減に関してはほとんど、あるいはまったく可能性がありません。

アンモニアとメタノールは、運航時の排出量を大幅に削減できる選択肢と考えられており、この燃料を使用できる船舶の発注が相次いでいる。 いずれの燃料も、原料としてグリーン水素を必要とする。

道路輸送や船舶輸送に関しては、すでに本格的な産業として確立され、より安価で、エネルギー密度の高い固体技術の採用により航続距離の懸念を軽減できる見込みのあるバッテリーとの厳しい競争に水素は直面しています。さらに、乗用車、列車、バスといった特定の用途では、バッテリーシステムの往復効率を水素生産や燃料電池利用の効率と比較した場合、運用コストが高くなることが予想されます。

クラス8のトラックによる長距離輸送は、道路輸送の観点では燃料電池パワートレインにとって最も可能性のある分野ですが、ニッケル酸化物やリン酸鉄などの新技術が水素の持つ独自のセールスポイントに近づきつつある現在、この分野でもバッテリーが有力な選択肢となっています。

鉄鋼製造も、脱炭素化とグリーン鉄鋼基準への移行に関して、いくつかの選択肢がある産業のひとつです。溶融酸化物の電気分解は再生可能電力のみを使用しますが、グリーン水素を使用した鉄の直接還元は、多くのパイロットプロジェクトや工場が稼働中の、最も商業的に進んだ新技術です。

しかし、これらのすべての分野に共通する傾向があります。グリーン水素のような真に持続可能なソリューションが導入された場合、誰が利益を得、誰が最も損失を被る可能性が高いのでしょうか?最初の質問に対する答えは明らかです。私たち自身と私たちが暮らす世界です。2つ目の質問に対する答えは、持続可能性よりも株主への利益還元を優先する石油メジャーやその製品を購入する企業です。

今日の企業が、成長と二酸化炭素排出量の分離の必要性を認識するか、あるいは進歩的で先見性のある理念を持つ機関に取って代わられるか、いずれかの場合に水素経済は真の可能性を発揮することでしょう。

その他の低炭素水素には、特有の課題があります。原子力由来の水素は、原子力部門の成長につながりますが、小型モジュール炉のコスト問題により、当面は原子力部門の成長は鈍化するでしょう。ブルー水素(水蒸気メタン改質法と炭素回収技術を組み合わせたもの)は、主に現在の化石燃料生産者によって推進されていますが、天然ガス価格の変動と永遠に結びついたものとなるでしょう。天然に生成される水素は、大規模で安価な天然資源として実証されていないからです。

中国は現在、水素の最大の利用者であり生産国でもあり、過去2年間に、グリーン水素を費用対効果の高い方法で生産するために必要なレベル化発電原価(LCOE)で、かつてないほど安価な大規模風力および太陽光発電を大量に設置しました。この安価な電力を利用するために普及している低コストのアルカリ電気分解技術により、中国は現在の水素の販売を脱炭素化するだけでなく、グリーンアンモニアやeSAFの生産を拡大し、世界市場に影響を与えることができるという好位置につけている。

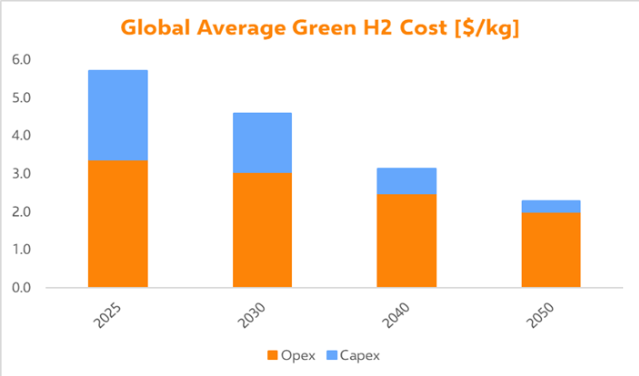

グリーン水素の生産コストに関しては、電気は約60%を占め、残りは電解槽、プラントのバランス、メンテナンスに起因する。これは、風速や太陽光照射量など、さまざまな好条件の天然資源に恵まれているオーストラリア、チリ、スペイン、さらにはデンマークのような国々にとって、生産を奨励し、長期的に利益を得るためのさらなるインセンティブとなります。

また、この勢いは、陰イオン交換膜や非白金族(PGM)プロトン交換膜などの技術を有しながら、規模の経済、自動化、サプライチェーンの統合によるコスト削減をまだ実現していない電気分解業界にも好影響をもたらすでしょう。

上記の予測は、5,000ドル/kWから始まり2050年には2,700ドル/kWに達するターンキー電解槽ソリューションに基づくグリーン水素のグローバル平均生産コストと、IEAの地域別電力平準化コスト分析に従って徐々に低下するグローバルな再生可能電力価格平均60ドル/MWhを表しています。

現在の政策は実施までに時間を要し、参入する人々(投資家、生産者、引取業者など)は参入前に明確な方針を必要としている。GW規模のプロジェクトの発表は単なる意図表明に過ぎず、電気分解能力1MWの小規模パイロット・スキームに関与する人々は、水素経済の進展に向けた道筋を実際に切り開いている。なぜなら、彼らは直接的にこの業界のリスク軽減に貢献し、ビジネス・ケースをさらに強固なものとしているからだ。

その他の水素関連ニュースとして、

HIF Global社のチリにおけるHaru Oniパイロットプロジェクトでは、グリーン水素と大気中のCO2から合成ガソリンを製造する直接空気捕捉(DAC)技術を導入しています。 以前は生物起源のCO2を使用していましたが、このプラントではシーメンスの風力発電による電気分解を採用し、年間600トンのCO2を捕捉します。 DAC機器の組み立ては2025年初頭に完了する予定です。

中国は、2025年のグリーン水素生産目標である年間10万~20万トンを上回るペースで進んでおり、すでに6万4500トンが稼働中で、16万3000トンが開発中です。また、同国は水素およびクリーンエネルギーに関する野心的な目標に沿って、5万台の燃料電池車の配備に向けて前進しています。

カリフォルニア州は、ゼロエミッションのインフラを拡大するために、水素充填ステーション(HRS)と電気自動車充電器に14億ドルを投資する。大型トラックに焦点を当てたこの計画は、2042年までにディーゼルトラックを段階的に廃止するという州の計画に沿ったものである。4年間にわたって分配されるこの資金は、クリーン輸送技術におけるカリフォルニア州のリーダーシップを支える。

電気水素のCEOラフィ・ガラベディアン氏は、EUの義務化により、欧州がグリーン水素にとって最も魅力的な市場であると見ている。米国に拠点を置く電解槽メーカーは、トランプ大統領就任後のインフレ削減法の水素税額控除に対する懸念が強まる前に、欧州に焦点を移し、欧州の再生可能水素政策の強調した。

ドイツのロベルト・ハーベック(Robert Habeck)エネルギー大臣は、連立崩壊後の議会反対により、発電所安全法を廃案とした。この計画では、「暗い小康状態」の間に再生可能エネルギーを安定化させるため、水素対応発電所12.5GWの入札を行うことを目指していた。現在、ドイツの電力の63%を再生可能エネルギーが占めており、2030年までに80%を目指す。

英国政府の「クリーン・パワー2030アクションプラン」では、水素またはCCSへの移行を目的として、ガス発電所への補助金支給を提案している。この計画には、新規の化石燃料発電所に対するより厳格な脱炭素化ルールと、再生可能エネルギーの供給量が少ない時間帯における送電網の信頼性を確保するための「水素対応」施設の計画が含まれている。課題としては、投資リスクと水素インフラへの依存が挙げられる。英国は2035年までに脱炭素化送電網の実現を目指している。

スペインのDH2 Energy社は、エストレマドゥーラ地方に合計1.5GWの電解槽容量を持つ4つのグリーン水素プロジェクトを建設する計画です。 バダホスに位置するこれらのプロジェクトは、年間75,000トン以上の水素を生産することが可能で、推定22億5000万ユーロの投資が必要とされています。 エストレマドゥーラの豊富な太陽光と水力資源は、再生可能水素の生産に理想的な環境であると、最高経営責任者のマルコス・ロペス=ブレア・バケロ氏は述べています。

オマーンは2025年第1四半期に3回目のグリーン水素入札を実施する予定で、H2Globalが採用している両面オークションのような仕組みを導入する予定です。これまでの入札では、ギガワット規模のプロジェクトに独占的な開発権が与えられ、EDF、BP、Uniperなどの企業が参加し、年間130万トンのグリーン水素の生産を約束しました。新しい入札では、グリーン鉄鋼や肥料などの産業における開発者とエンドユーザーの両方を対象とし、生産と需要の一致を目指しています。オマーンは2030年までに100万トンのグリーン水素の生産を目指している。

エア・リキードはベルギーのアントワープ・ブルージュ港におけるアンモニア分解プロジェクト「ENHANCE」に1億1000万ユーロのEUイノベーション基金助成金を確保した。この施設は既存の水素ユニットに後付けされ、アンモニアから低炭素かつ再生可能な水素を生産し、年間30万トン以上のCO2削減を目指す。液化機能も備えており、水素を液体または気体の状態で供給することができます。エネルギー集約型のアンモニア分解という課題があるにもかかわらず、このプロジェクトは、製鉄や輸送など水素分子を必要とする分野をターゲットとしています。ENHANCEは、生産、液化、流通を行う世界初の大型アンモニアから水素への変換施設とされています。

お問合せ:Rethnik Technologyへのお問合せはデータリソース(office@dri.co.jp)までご連絡下さい。