世界各国のリアルタイムなデータ・インテリジェンスで皆様をお手伝い

光衛星通信市場の成功は宇宙開発事業団と結びついている

米国宇宙開発庁(SDA)は2024年1月、L3Harris、Lockheed Martin、Sierra Spaceの3社に対し、Tranche 2 Tracking Layer衛星の開発費として25億米ドルを割り当てた。この戦略的配分は、SDAの野心的な打ち上げアジェンダに刺激され、商業プレイヤーの関与の著しい増加に火をつけた。光通信端末(OCT)に対する需要の最初の急増は、SDAと小規模なコンステレーション群からもたらされたもので、これは政府契約がOCT市場の主要な原動力であることを示している。

光衛星通信(サットコム)市場の初期の成功は、紛れもなくSDAの投資と需要に関連しているが、長期的な持続可能性と成長は無数の要因に依存している。顧客基盤の多様化、技術の進歩、価格圧力に対する業界の戦略的対応、有利な規制環境などである。光衛星通信市場の継続的な成功は、SDAだけに縛られるのではなく、エコシステム全体の総合的な進歩に依存していることがますます明らかになってきている。

光衛星通信市場のダイナミクスは、SDAの行動に大きく影響される。

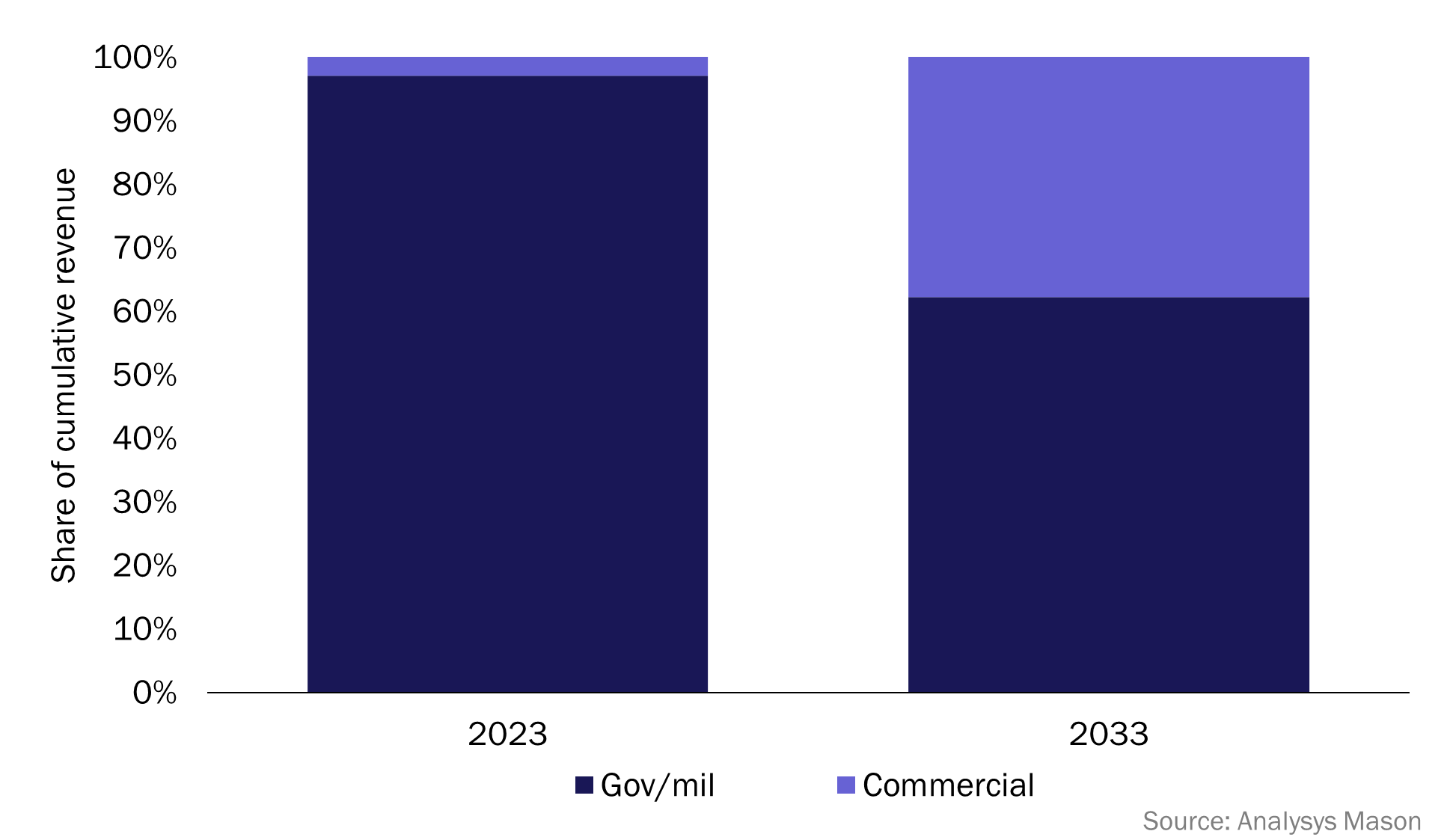

アナリシスメイソンの光衛星通信市場第6版レポートは、2023年から2033年の間に8000以上のOCTが展開されると予測している。2023年から2027年にかけては、政府・軍事(gov/mil)部門、つまりSDAが配備の72%を占めるが、2028年から2033年にかけては38.4%に減少する(予測期間全体では44.7%)。同様に、予測期間の初期数年間は政府・民間セクターがOCT収益の大半を占め、その後2027年以降は商用コンステレーション事業者の数量主導型需要にシフトする(図1)。

図1:OCT装置の累積売上高の分野別内訳(世界、2023 年、2033 年

SDAのOCT標準は、関係者が相互運用可能なOCTを統合し、SDAのトランシェ・レイヤーとトラッキング・レイヤー・プログラムにシームレスに関与することを可能にし、地球観測(EO)空間における商機を拡大する。Keplerのような企業はこの分野をリードしており、政府ネットワークの耐障害性を強化するために設計されたSDA互換のデータ中継ネットワークを展開している。SDAの影響力は、SDA自身のコンステレーションを超えて広がっており、特に北米で顕著である。したがって、OCTエコシステムの開発と収益創出の初期段階は、SDAのコンステレーション・イニシアチブと、SDAの標準に準拠するネットワークと深く関わっている。

業界プレーヤーは、SDA以外の商業的・国際的機会を探る必要がある。

光衛星通信市場の将来は、SDA契約の枠を超えて広がっている。商業的なコンステレーションや国際的なコラボレーションによる大きな可能性がある。例えば、欧州委員会のIRISプロジェクトは、北米におけるSDAの影響を反映し、欧州における光衛星通信市場の成長を促進すると期待されている。

OCTの商業的需要の多くは、ビジネス・ケースの開発と低遅延サービスの提供に役立つ大規模通信コンステレーションにおける衛星間リンク(ISL)の必要性からもたらされる。しかし、この需要は、資金調達の遅れやコンステレーション・プレーヤーの戦略変更といった市場の課題によってすでに影響を受けている。さらに、EutelsatがOneWeb Gen 2衛星の打ち上げを縮小するなどの戦略的決定により、OCT需要は一時的に減少した。とはいえ、市場は長期的に成長すると予想され、コンステレーション打ち上げの増加が期待される。実際、アマゾンのKuiper衛星の100Gビット/秒データレートのような実証実験の成功は、OCT技術開発に明るい方向性を示している。

技術の進歩、価格圧力、市場の持続可能性はすべて関連している

技術革新は、光衛星通信市場拡大の基礎となる柱である。OCTの効率、データスループット、コスト効率の高い製造プロセスの進歩は、光衛星通信ソリューションの価値提案を強化する上で極めて重要である。このような技術的飛躍は、市場をより広範なユーザー層に開放するだけでなく、価格圧力に対する市場の回復力を強化し、それによってより競争的で多様な市場の舞台を整えることになる。光技術の開発は資本集約的で専門的な知識を必要とするため、政府/民間部門が光衛星通信市場の進歩の主な原動力となる。実際、SDAと欧州宇宙機関(ESA)は、スカイライト(Skylight)やハイドロン(HydRON)などのイニシアチブを通じ、技術開発の促進に貢献してきた。

しかし、光衛星通信市場には、特に価格圧力に関する課題が残っている。SDAが課す固定的な低価格調達戦略は、より多額の契約に慣れた大手プレーヤーに大きなプレッシャーをもたらす一方、この価格圧力に対する新規参入業者の反応はさまざまである。新規参入者は、長期的な存続可能性を確保し、スケーラビリティとボリュームを活用するために、コンステレーション・プロバイダーから大規模な契約を確保しなければならず、その結果、価格競争が維持される。これがなければ、光衛星通信市場が成長を続けるためには、OCTの価格設定に関する「新常識」を確立する必要がある。しかし、戦略的イニシアティブに裏打ちされた技術革新により、機器メーカーはこうした価格圧力を緩和し、光衛星通信領域における手頃な価格と効率の新時代の到来を告げることができるだろう。

執筆者:Prachi Kawade(Analysys Mason社)

お問合せ:Analysys Masonへのお問合せはデータリソース(office@dri.co.jp)までご連絡下さい。