世界各国のリアルタイムなデータ・インテリジェンスで皆様をお手伝い

リチウムの直接抽出 2025-2035年:技術、プレーヤー、市場、予測Direct Lithium Extraction 2025-2035: Technologies, Players, Markets and Forecasts 世界のリチウム採掘市場は、2025年から2035年の間に年平均成長率(CAGR)9.7%で成長すると予測されています。リチウム採掘業界は、再生可能エネルギーと低炭素の未来への移行を支援する上で極めて重... もっと見る

※ 調査会社の事情により、予告なしに価格が変更になる場合がございます。

サマリー

世界のリチウム採掘市場は、2025年から2035年の間に年平均成長率(CAGR)9.7%で成長すると予測されています。リチウム採掘業界は、再生可能エネルギーと低炭素の未来への移行を支援する上で極めて重要な役割を果たしています。エネルギー貯蔵アプリケーションや電気自動車向けのリチウムイオン電池の需要が急増していることから、リチウムなどの重要な材料の需要がますます急速に高まっており、生産の迅速かつ大幅な増加が必要になっています。この急速な成長と並行して、電池バリューチェーン全体で持続可能性に対する意識が高まっています。したがって、リチウム採掘部門の進歩は、リチウム供給が経済的かつ環境的に持続可能な方法で急増する需要を満たす方法を決定するため、非常に重要です。

このレポートでは、天然資源からリチウムを採掘するための確立された技術と新興技術の両方について包括的な概要を提供します。特に、直接リチウム抽出(DLE)と呼ばれる一連の技術に焦点を当てています。この技術は、塩水からリチウムをより効率的に抽出し、回収率を向上させ、環境、社会、ガバナンス(ESG)のメリットをさらに高める可能性があります。これらの DLE 技術は、その技術的進歩、市場動向、および将来の見通しの観点から紹介され、議論されています。

リチウム資源と採掘の不一致

リチウムは、(i) 硬岩鉱物からの抽出と (ii) 塩水資源からの抽出という 2 つの方法で採掘されます。ただし、これらの資源からのリチウム生産は、それぞれの埋蔵量の大きさに比例して拡大するわけではありません。塩水資源は世界のリチウム埋蔵量の約 60% を占めていますが、世界のリチウム生産量の約 35% を占めるにすぎません。対照的に、環境への影響が大きく、自然発生率が低い (世界の埋蔵量の約 30%) 硬岩採掘は、世界のリチウム生産量の 60% 以上を占めています。リチウム資源と採掘の不一致は、さまざまなリチウム資源に採用されているリチウム抽出技術に関連しています。それでも、塩水からのリチウム抽出には未開発の大きな可能性があることを示唆しています。

リチウムの直接抽出: 塩水採掘の可能性を再定義

従来の塩水採掘は蒸発池に依存しており、リチウム抽出プロセスは 12 ~ 24 か月かかり、収率は 40 ~ 60% です。リチウムの生産速度と収率は、ハードロック採掘法に匹敵しません。さらに、経済的および技術的な実現可能性は、適切な塩水資源、気候条件、池のインフラに必要な土地がある特定の地理的場所に限定されます。そのため、従来の塩水採掘は、リチウム需要が急増している時代に、ハードロック採掘と競争するのに苦労しています。

DLE は、従来の塩水採掘が耐える多くの制限を克服し、追加の ESG メリットを提供できる新しいクラスの技術です。DLE を使用すると、塩水から選択的にリチウムを抽出して、蒸発池を必要とせずに、より迅速かつ高収率でリチウムを生産できます。これにより、さまざまな地理的場所で地熱塩水や油田塩水などのより広範な塩水資源を活用できるようになり、バッテリー サプライ チェーンのローカライズに役立ちます。最後に、リチウム採掘に関する規制は進化しており(チリの国家リチウム戦略など)、環境への影響が少ない抽出技術を奨励しています。

DLE 実装の課題

DLE の利点は、特にリチウム需要が急増している時期には魅力的な投資機会となります。ただし、DLE プロジェクトのリスク プロファイルを高める課題がいくつかあります。まず、塩水の組成とプロセス条件の変動により、多様な DLE 技術の開発が必要になります。6 つのクラスの DLE 技術が進化しており、各クラスには独自の長所と短所があります。2 つの塩水資源が同一ではないことを考えると、すべての塩水に対して普遍的に最適な単一の DLE ソリューションは存在しません。この変動性により、最適な投資機会を特定するには広範なテストが必要になります。

.png)

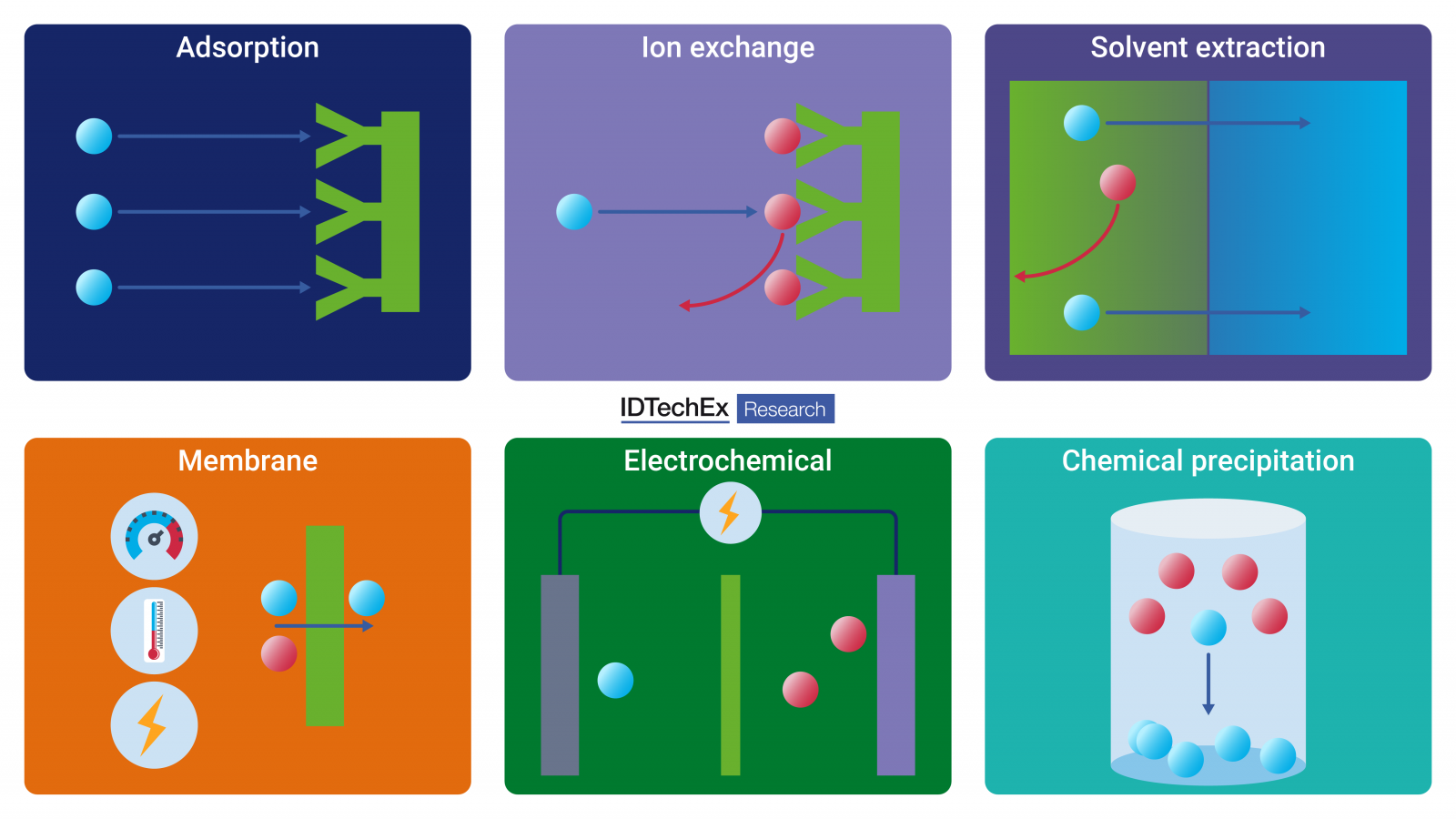

このレポートで取り上げられているリチウム抽出および回収技術。出典: IDTechEx

現在、最も理解され、商業的に実証されている DLE 技術は、アルゼンチンと中国で運用されている吸着 DLE です。この方法では、アルミニウムベースの吸着剤を使用してリチウムを捕捉し、水を使用してリチウム塩 (通常は塩化リチウム) を放出します。リチウム塩を放出するプロセスは脱着と呼ばれ、捕捉されたリチウムを含む溶液は溶出液と呼ばれます。イオン交換 DLE は、Lilac Solutions や Standard Lithium などの企業が採用している 2 番目に開発された技術です。この技術では、マンガンまたはチタンベースの吸着剤を使用してリチウムを捕捉し、塩酸などの酸で洗浄することでリチウム塩 (塩化リチウムまたは硫酸リチウム) を放出します。イオン交換 DLE の大きな利点は、低品位の塩水 (100 mg/L 未満のリチウム) からリチウムを抽出し、前処理または後処理の濃縮技術を必要とせずに、リチウム濃度の高い (通常は 2000 mg/L を超える) 溶出液を生成できることです。その結果、吸着 DLE と比較して、水の分離と塩水の濃縮の必要性が低くなります。しかし、酸の使用には課題があります。現場で製造されていない場合は現場に輸送する必要があり、イオン交換材料は酸で劣化したり溶解したりする可能性があるため、長期的なパフォーマンスを監視する必要があります。Standard Lithium や Controlled Thermal Resources などの複数のプレーヤーは、イオン交換 DLE を評価した後、吸着 DLE を選択しました。独自のイオン交換技術を開発した E3 Lithium は、最初の商業プラントを匿名の第三者と進めると発表しました。この技術が商業的に実証されれば、イオン交換 DLE に対する信頼は高まる可能性があります。

他のクラスの DLE の開発は比較的遅れています。溶媒抽出 DLE と膜 DLE はパイロットおよびデモンストレーション スケールに達していますが、電気化学および化学沈殿 DLE は研究室での開発段階にあります。これらの技術を進歩させるには、さらなる研究が必要です。DLE は蒸発池なしではほとんど実証されておらず、地熱や油田の塩水などの非在来型資源ではまだ実証されていないことに注意することが重要です。最後に、DLE の経済性と持続可能性のプロファイル (炭素排出量などの指標を含む) は、従来の塩水蒸発法と競合するために改善する必要があります。

包括的な分析と将来の見通し

このレポートは、DLE セクターの詳細な分析を提供します。塩水からのリチウム抽出および回収技術、DLE に関連する市場活動、従来の塩水蒸発および硬岩採掘をベンチマークとした DLE の持続可能性とコストの考慮事項をカバーしています。さらに、このレポートでは、ボリビア、チリ、アルゼンチン、中国、米国、ヨーロッパのリチウム関連の規制とインセンティブをカバーしています。この分野ではいくつかのビジネス モデルが進化しており、DLE プレーヤーは 4 つのカテゴリに分類でき、それぞれ IDTechEx によって概説された独自の投資アプローチがあります。このレポートは 10 年間の予測期間をカバーし、詳細な市場予測と傾向を提供します。世界のリチウム採掘市場は、2025 年から 2035 年の間に 9.7% の複合年間成長率 (CAGR) で成長すると予測されており、塩水 (DLE) は 19.6% の CAGR で最も急速に成長するセグメントとして特定されています。塩水 (DLE) セグメントのこの高い成長率は、塩水採掘市場に混乱をもたらすと予想されます。塩水(DLE)セグメントの予測は、技術、国、塩水資源の種類別にさらに細分化されており、さまざまなDLEプロジェクトの明確な特性が強調されています。この詳細なセグメンテーションは、石油・ガス、水処理、淡水化など、幅広い業界にとって興味深いものとなるでしょう。

.png)

2023年と2035年のリチウム採掘によるリチウム生産能力(資源の種類別)。出典:IDTechEx。

このレポートの主な側面は次のとおりです:

Summary

この調査レポートでは、天然資源からリチウムを採掘するための確立された技術と新興技術の両方について詳細に調査・分析しています。

主な掲載内容(目次より抜粋)

Report Summary

The global lithium mining market is projected to grow at a compound annual growth rate (CAGR) of 9.7% between 2025 and 2035. The lithium mining industry plays a pivotal role in supporting the transition towards renewable energy and a low-carbon future. Driven by the soaring demand for Li-ion batteries for energy storage applications and electric vehicles, the demand for critical materials, such as lithium, is increasingly rapidly, necessitating swift and substantial increases in production. Alongside this rapid growth, there is a growing awareness on sustainability throughout the battery value chain. Therefore, advancements in the lithium mining sector are crucial, as they determine how lithium supply can meet the surging demand in an economically and environmentally sustainable manner.

This report offers a comprehensive overview of both established and emerging techniques for mining lithium from natural resources. It focuses particularly on a collection of technologies known as direct lithium extraction (DLE), which have the potential to unlock lithium from brine more efficiently, with improved recovery rates and additional environmental, social, and governance (ESG) benefits. These DLE technologies are introduced and discussed in terms of their technological advancements, market dynamics, and future outlook.

Mismatch in lithium resources versus mined

Lithium is mined through two methods: (i) extraction from hard rock minerals and (ii) extraction from brine resources. However, lithium production from these sources does not scale proportionately to the size of their respective reserves. Although brine resources constitute approximately 60% of global lithium reserves, they only account for about 35% of global lithium production. In contrast, hard rock mining, which has significant environmental impacts and a lower natural occurrence (around 30% of global reserves), contributes to over 60% of global lithium production. The discrepancy in lithium resources versus mined is related to the lithium extraction techniques employed on different lithium resources. Nevertheless, it suggests that there exists significant untapped potential for lithium extraction from brine.

Direct lithium extraction: Redefining brine mining's potential

Conventional brine mining relies on evaporation ponds, with the lithium extraction process spanning 12-24 months and a yield between 40-60%. The rate and yield at which lithium is produced cannot compete with the hard rock mining method. Additionally, its economic and technical feasibility is restricted to specific geographical locations that possess suitable brine resources, climatic conditions, and necessary land for pond infrastructure. Thus, conventional brine mining has struggled to compete with hard rock mining in an era with rapid growing lithium demand.

DLE forms an emerging class of technologies that could overcome many restrictions that conventional brine mining endures while offering additional ESG benefits. Selective lithium extraction from brines can be achieved with DLE to produce lithium more quickly and at higher yields, bypassing the need for evaporation ponds. This also enables utilization of a wider range of brine resources such as geothermal and oilfield brines across different geographical locations which could help to localize the battery supply chain. Finally, regulations on lithium mining are evolving (such as Chile's National Lithium Strategy) to incentivize extraction technologies with low environmental impacts.

Challenges for DLE implementation

The benefits of DLE present a compelling investment opportunity, particularly in times where lithium demand is rapidly increasing. However, there are several challenges that increase the risk profile of DLE projects. Firstly, variations in brine compositions and process conditions necessitate the development of diverse DLE technologies. Six classes of DLE technologies have evolved, with each class exhibiting a unique set of strengths and weaknesses. Given that no two brine resources are identical, there is no single universally optimal DLE solution for all brines. This variability necessitates extensive testing to identify the best investment opportunities.

Lithium extraction and recovery technologies covered in this report. Source: IDTechEx

Currently, the most understood and commercially proven DLE technology is adsorption DLE, which is operated in Argentina and China. This method uses aluminum-based sorbents to capture lithium and water to release lithium salts, typically lithium chloride. The process of releasing the lithium salts is known as desorption, and the solution containing the captured lithium is referred to as eluate. Ion exchange DLE is the second most developed technology, featuring companies like Lilac Solutions and Standard Lithium. This technology uses manganese or titanium-based sorbents to capture lithium and releases lithium salts (lithium chloride or lithium sulfate) by washing with an acid, such as hydrochloric acid. A significant advantage of ion exchange DLE is its ability to extract lithium from lower-grade brines (below 100 mg/L Li) and produce eluate with higher lithium concentrations (typically over 2000 mg/L) without requiring pre- or post-concentration techniques. Consequently, the need for water separation and brine concentration is lower compared to adsorption DLE. However, the use of acids poses challenges, as they must be transported to the sites if not produced on-site, and the long-term performance of ion exchange materials needs monitoring due to potential degradation and dissolution in acid. Several players, including Standard Lithium and Controlled Thermal Resources, have opted for adsorption DLE after evaluating ion exchange DLE. E3 Lithium, who developed its proprietary ion exchange technologies, announced to proceed with an unnamed third party for its first commercial plant. Confidence in ion exchange DLE may improve once the technology is commercially proven.

Developments in other classes of DLE have comparatively lagged. Solvent extraction DLE and membrane DLE have reached pilot and demonstration scales, while electrochemical and chemical precipitation DLE remain in laboratory development. Further research is necessary to advance these technologies. It's important to note that DLE is largely unproven without evaporation ponds and has not yet been proven on unconventional resources such as geothermal and oilfield brines. Finally, the economics and sustainability profile of DLE (including metrics such as carbon emission), needs improvement to compete with conventional brine evaporation method.

Comprehensive analysis and future outlook

This report provides an in-depth analysis of the DLE sector. It covers lithium extraction and recovery technologies from brine, market activity related to DLE, and sustainability and cost considerations of DLE, benchmarked with conventional brine evaporation and hard rock mining. Additionally, the report covers lithium related regulations and incentives in Boliva, Chile, Argentina, China, USA and Europe. Several business models have evolved in the field, and DLE players can be classified into four categories, each with a unique investment approach outlined by IDTechEx. The report covers a10-year forecast period, offering detailed market predictions and trends. The global lithium mining market is projected to grow at a compound annual growth rate (CAGR) of 9.7% between 2025 and 2035, with brine (DLE) identified as the fastest-growing segment at a CAGR of 19.6%. This high growth rate in the brine (DLE) segment is expected to disrupt the brine mining market. The forecast for the brine (DLE) segment is further broken down by technology, country, and brine resource type, highlighting the distinct attributes of various DLE projects. This detailed segmentation will be of interest to a wide range of industries, including oil & gas, water treatment and desalination.

.png)

Lithium production capacity from lithium mining by source type in 2023 and 2035. Source: IDTechEx.

Key aspects of this report include:

Table of Contents

ご注文は、お電話またはWEBから承ります。お見積もりの作成もお気軽にご相談ください。本レポートと同分野(エネルギー貯蔵)の最新刊レポート

IDTechEx社の 電池 、エネルギー- Batteries & Energy Storage分野 での最新刊レポート

関連レポート(キーワード「リチウム」)

よくあるご質問IDTechEx社はどのような調査会社ですか?IDTechExはセンサ技術や3D印刷、電気自動車などの先端技術・材料市場を対象に広範かつ詳細な調査を行っています。データリソースはIDTechExの調査レポートおよび委託調査(個別調査)を取り扱う日... もっと見る 調査レポートの納品までの日数はどの程度ですか?在庫のあるものは速納となりますが、平均的には 3-4日と見て下さい。

注文の手続きはどのようになっていますか?1)お客様からの御問い合わせをいただきます。

お支払方法の方法はどのようになっていますか?納品と同時にデータリソース社よりお客様へ請求書(必要に応じて納品書も)を発送いたします。

データリソース社はどのような会社ですか?当社は、世界各国の主要調査会社・レポート出版社と提携し、世界各国の市場調査レポートや技術動向レポートなどを日本国内の企業・公官庁及び教育研究機関に提供しております。

|

|