第16次FCCモーバイル報告書について 第16次FCCモーバイル報告書について

2013年5月1日号

FCCは、2013年3月21日のプレスレリースで、第16次FCCモーバイル報告書を発表した(注1)。

今回の報告書は、本来の課題である”米国モーバイル市場は、競争的なものであるか否か“に答えることを断念したが、かたわら、米国モーバイル事業についての最新かつ多分、正確な資料を提供したという意味で異色の意味を持つ。

筆者は、間もなく退陣するFCC委員長、Genachowski氏が在任中に行った仕事の中で、今回の報告書発表は、最大の価値がある仕事だと評価する。

本文は2部に分け、第1部ではこの報告書の特色を論じ、第2部では報告書に掲載されている表、図の幾つか(米国モーバイル市場の概要を示すもの)を紹介した。今後、この報告書については、折を見て、さらに2回ほど、内容紹介をしたい。

なお、米国モーバイル市場に関心を持つ方々には、是非とも報告書本文に接するようお勧めする。

第1部:第16次FCCモーバイル報告書の特色

米国モーバイル市場についての豊富な資料

この報告書は、計400ページを優に超える大作であり、多くの図表と付録を含んでいる。

FCCが、2010年次から2012年次に掛けて取り組んできた最大の課題は、いうまでもなく、ブロードバンド政策の策定とその実施であった。しかし、この政策遂行に当たっては、旧来の固定ブロードバンドの政策からの脱皮が難しいこと、ブロードバンド政策実施に当たっての民主、共和両党の政策の不一致等が災いし、モーバイルブロードバンドの実体を示す資料は公表されなかった。

今回のFCC資料は、2012年次に関するものがわずかであり、資料の新鮮度にやや欠けるという欠陥はある。しかし、米国モーバイルキャリア、モーバイルサービス、モーバイル料金、モーバイル市場の実体、周波数割り当て等について、詳細なデータを網羅しており、無料で入手できる貴重な資料である。

報告書提出に当たりFCC委員長、Genachowski氏は事実中心の姿勢を強調

FCC委員長のGenachowski氏は、この報告書の発表に当たり、以下の声明を発表した(注2)。すべてで6行。これまで、同氏が出した声明文の中で、最短のものであろう。

”第15次米国モーバイル市場についての報告書が発表(2011年6月)されて以来、米国のモーバイル市場では、民間投資が増え、革新が盛んに行われ、競争が刷新された。この結果、モーバイル市場は強靭なものになっている。ただ、競争強化についての課題解決を積み残しているが。

本第16次米国モーバイル市場分析の枠組みは、FCCが事実に基づき、データを駆使した分析を反映したものである。今後、FCCは、米国の持てるリーダシップを動的に駆使し、消費者を保護し、周波数を放出する等の課題を遂行していくのであるが、それに当たり、事実に焦点を当てるという姿勢を継続して行く。“

第16次FCCモーバイル報告書の弱点 - Ajit FCC委員の痛烈な批判

今回のFCC報告書提出に当たり、Ajit Pal委員(共和党)は、この報告書が事実の提示に終始し、米国モーバイル市場が競争状況にあるか否かについての判断を回避した点について、次のように痛烈に批判した(注3)。

“通信法にもとづき、FCCは、米国モーバイル事業が競争状況にあるか否かを判定する義務を負っている。加入者数の伸び、普及率、サービス品質の向上、モーバイルブロードバンドの進展、周波数割り当ての拡大等々、ほとんどすべての分野で、米国のモーバイル事業が、ここ数年来、著しく成長し、しかも、その原動力がFCC規制ではなく、民間主導の革新、設備投資により推進されてきたことは明らかである。われわれは、通信法がFCCに課した「米国のモーバイル業界が競争的であるか否か」の設問に対し、当然、イエスと答えるべきであった。“

第2部:統計資料:成長著しい米国モーバイル市場

表1 モーバイル接続機器数、加入者数(単位:100万)

| NRUF | CTIA |

接続機器数 | 普及率(%) | 加入者数 |

2001 | 128,5 | 45 | 128,4 |

2002 | 141.8 | 49 | 140.8 |

2003 | 160.6 | 54 | 158.7 |

2004 | 184.7 | 62 | 182.1 |

2005 | 213.0 | 71 | 207.9 |

2006 | 241.8 | 80 | 233.0 |

2007 | 263.0 | 86 | 255.4 |

2008 | 279.6 | 91 | 270.3 |

2009 | 290.7 | 94 | 285.6 |

2010 | 301.8 | 97 | 296.3 |

2011 | 317.3 | 102 | 316.0 |

| 1, | 報告書P10に掲載されている一部項目を選んで、作成した。 |

| 2, | NRUF; Numbering Resource Utilization Forecastは、電気通信キャリアに番号情報を提供する組織。 |

| 3, | CTIAは、Wireless Associationを指す。米国モーバイル業者の利益団体である。 |

表1は、2つの資料源からの米国モーバイル市場の加入者数、接続機器数についての統計数値を示す。NRUF統計は、接続機器数をベースにし、データ専用端末、タブレット等を含んでいるため、当然、CTIAの加入者数統計より大きい値となる。

米国のモーバイル機器、加入者数は、21世紀初期から着実に伸びている。接続機器の普及率でみると、21世紀初期の45%から増え続け、2011年次には遂に普及率100を超えた。換言すれば、モーバイル電話は、普及率において、固定電話のピーク時(固定電話普及率は、確か98程度に達したが、現在は大きく減っているはすである)をはるかに超えた。

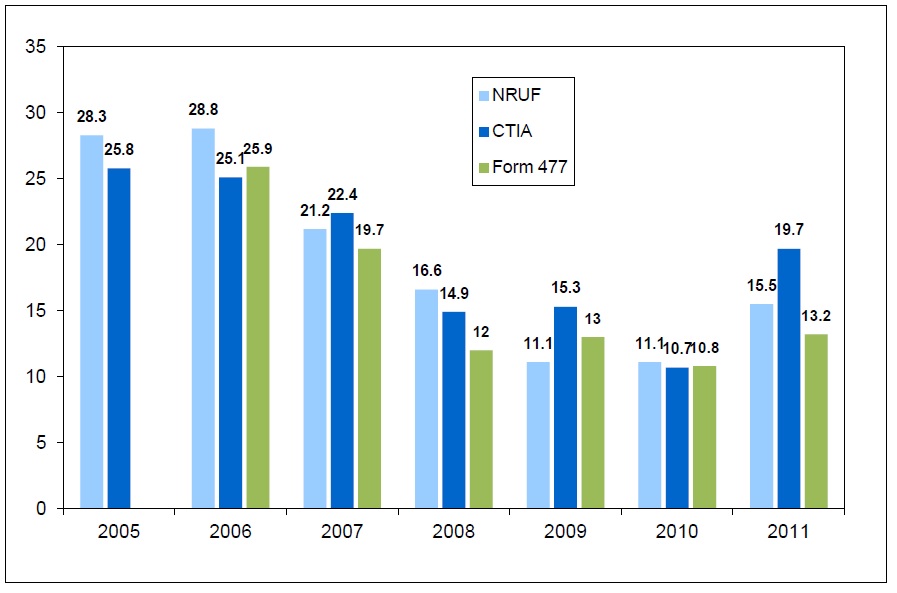

図1 モーバイルワイアレス加入者数の年間増加数(2005-2011年、単位;100万)

(クリックすると拡大表示します。)報告書P10の下部の表をそのまま掲載。

図1は、2005年から2011年までのモーバイル加入者数の純増を示したものである。

3種の資料ごとにかなりの差異はあるものの、いずれも2005年最盛期の加入者増に比し年次が進むことに加入者数増の漸減が進み、2010年次には、加入者増数は半分以下に落ち込んでいることを明らかにしている。2011年にはかなりの盛り返しを見せているが、これはスマートホン、タブレット端末等革新的な機種の出現によるものである。

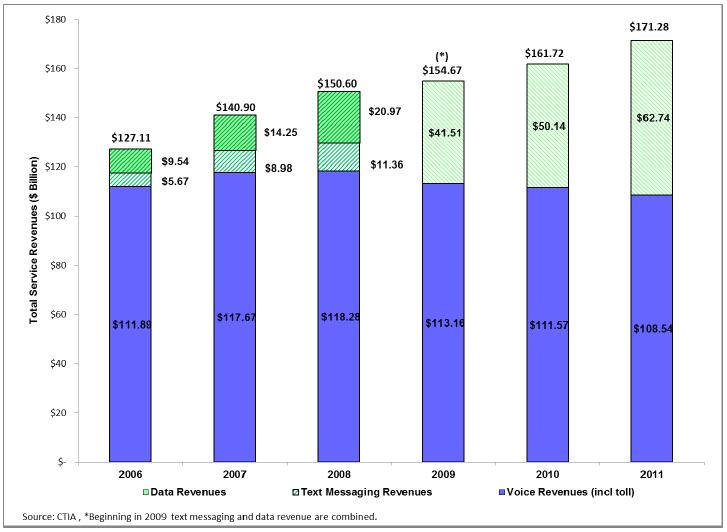

図2 モーバイル事業総収入

(クリックすると拡大表示します。)出所:CTIA。 報告書P16の表をそのまま掲載。

図2に示す通り、モーバイル事業総収入は、2006 年の1271.1億ドルから着実に伸びており、2011年には1712.8億ドルに達した。

内訳別に見ると、音声収入は、2009年以降減少を続け、データ収入、テキスト・メッセージング収入が、音声収入の減総額以上の伸びを示している。明らかに、収入の流れは、音声→データ、テキスト・メッセージングに移行しているのである。

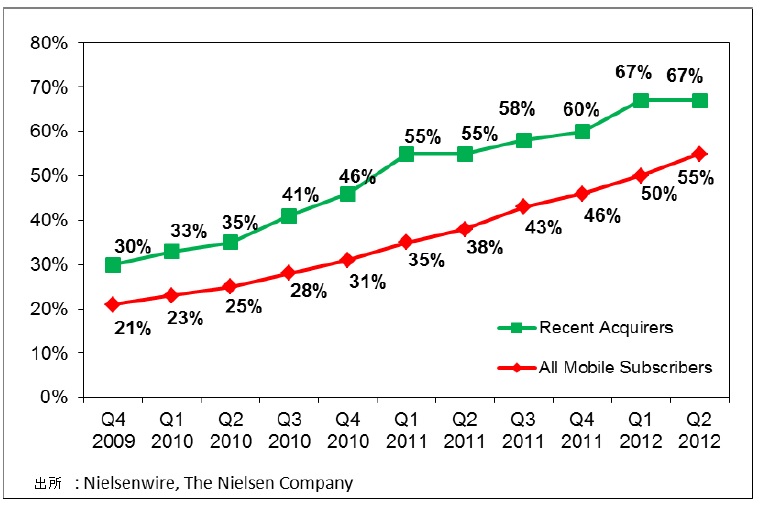

図3 スマートホン普及率(Q4 2009-Q2 2012)

(クリックすると拡大表示します。)報告書P23の表をそのまま掲載。

図3に示す通り、モーバイル機器に占めるスマートホンの比率は、ここ数年来、急速に高まっている。2012年には、55%と優に半数を超えた。新規加入者のスマートホン比率は、67%と総体の3分の2に達している。

革新的なスマートホンの誕生は、2007年7月AppleによるiPhoneの誕生に始まるといってよい。iPhoneシリーズは、機種としては依然として首位を保っているものの、スマホのOSとしては、韓国のSamsungを始めとして、多くの主要メーカが採用している。

Androidの優勢が確実になっている。2012年5月現在、米国において、Androidスマートホンのシェアは、51%と市場の過半を制した。これに対し、iOS(AppleのOS)のシェアは32%である。

表2 欧米・アジア主要国における2011年次の幾つかのワイアレス指標

国名 | 普及率 | プリペイド加入者比率(%) | *APRU($)(総体) | APRU

(データ) |

USA | 106 | 29 | 50,88 | 39,9 |

Canada | 77 | 19 | 50,88 | 34.7 |

Singapore | 148 | 48 | 36,85 | 39.1 |

UK | 123 | 50 | 27,07 | 32,0 |

Germany | 139 | 56 | 19.81 | 40.4 |

Italy | 152 | 86 | 23.30 | 31.9 |

Sweden | 146 | 31 | 32.05 | 31.8 |

France | 99 | 30 | 35.23 | 28.0 |

Finland | 171 | 13 | 26.25 | 30,1 |

Japan | 99 | 1 | 59.70 | 56.5 |

South Korea | 107 | 0 | 30.81 | 32.3 |

Australia | 132 | 39 | 47.94 | 44.4 |

| 1, | 報告書P29の表の一部の項目を収録し作成した。 |

| 2, | APRUは、加入者1人当たり月額収入。 |

この簡単な表にも、国相互間のモーバイル事業、加入者から見た負担水準等について、いろいろ、考えさせられる材料が含まれている。ただ、報告書は、ここでも、”規制政策、ビジネス環境の国際的な差異におり、様々の成功モデルが生まれている。“と評するだけで、国別の数値の差異について、なんらの価値判断を行っていない。

| (注1) | 2013.3.21付け、FCCプレスレリース、"Annual Report and Analysis of Competitive market Condition Report." |

| (注2) | 2013.3.21付け、FCCプレスレリース、"Statement of Chaiman Genachowski"

なお、FCC委員長自身は、2013年3月22日に、近々辞任する予定である旨の声明を発表した。

同日付け、FCCプレスレリース、“Chaireman Genachowski Remarks on Announcing Plans to Step Down."

テレコムウォッチャーが、2013.3.15号、「挫折したGenachowski FCC委員長のメディア相互持合い規則の改定:FCC委員長後任者論議高まる」で解説したとおり、米国ジャーナリズムはすでに、Genachowski氏の辞任を織り込み済みで進行していたので、この声明に意外性はなかった。ただ、辞任発表後、数週間で定まるだろうと見られていた後継者の発表は遅れている。 |

| (注3) | 2013.3.12付け、FCCプレスレリース、“Statement of Commissioner Ajit Pal”, Approving in part, concurring in part." |

テレコムウォッチャーのバックナンバーはこちらから

|