FCCは、2010年9月3日、2009年6月末の時点における市内通信分野の競争状況についての報告書を発表した(注1)。

FCCのこの報告書は、6ヶ月おきに定期報告されるものであって、テレコムウォッチャーでは、これまで2回、このFCC報告書の概要を紹介した(注2)。

今回の紹介は、前回のテレコムウォッチャーの記事(2010年7月15日号)の紹介からわずか2ヶ月しか経ていないが、これは、FCCがこれまで遅れていたこの定期統計の発行の周期を正常に戻したことから、生じたものである。

今回の紹介は、FCC統計のほんの一部を翻訳、編集し、多少の解説を加えたものに過ぎない。紹介は、FCCが意図する“米国電話市場における競争状況”を最もよく示す統計データ4点に留めた。表1、表4は、前回と同様の構成(つまり、新たに、2009年6月分の統計資料が付け加わっただけのもの)である。表2、表3は、ILECと非ILECのVOIPシェアがどのようになっているかを主体とした新たな資料である。

FCCは、この統計資料において、公平性を維持するためであろうか、個々の事業者グループ(たとえば、ケーブル事業者とかVOIP事業者であるとか)については、一切、触れていない。

筆者は、推測を交え、積極的に事業者別の加入者数、シェアがどうなっているかについての分析を試みた。この分析が100%正しいと言えないかもしれないが、おおよそ、正鵠を得た結論になっているものと信じる。

減少が続くアクセス経路数(交換アクセス回線数+VOIP加入者数)

表1 年次別ILEC、非ILECの交換アクセス経路数(2000年6月~2009年6月、単位:100万)

| 調査時点 | ILEC | 非ILEC | 計 | 非ILEC比率(%) |

| 2000年6月 | 179.6 | 11.6 | 191.2 | 6.0 |

| 2001年6月 | 174.8 | 17.3 | 192.1 | 9.0 |

| 2002年6月 | 167.3 | 21.6 | 188.7 | 11.5 |

| 2003年6月 | 158.3 | 27.1 | 185.4 | 14.6 |

| 2004年6月 | 148.0 | 32.0 | 180.0 | 17.8 |

| 2005年6月 | 143.8 | 34.0 | 177.8 | 19.1 |

| 2006年6月 | 142.3 | 29.9 | 172.2 | 17.4 |

| 2007年6月 | 134.6 | 28.7 | 163.3 | 19.4 |

| 2008年6月 | 124.6 | 30.1 | 154.7 | 19.4 |

| 2009年6月 | 113.0 | 44.0 | 157.0 | 28.1 |

表1は、2000年6月から2009年6月までの10年間のILEC(ベル系通信会社を含む旧来からの電気通信会社・独立系電話会社)と非ILEC(非規制化により生まれたCLEC、VOIP提供専門事業者、ケーブルテレビ会社等、競争環境化において、市内、長距離サービスを提供している事業者) の交換アクセス経路数を経年別にしめしたものである。

この表を見て驚かされるのは、まず、ILECアクセス経路数の急減と、非ILEC回線の着実な成長である。10年間の間に、ILEC回線数は、179.6百万から113.0百万へと37.1%も減少した。この減少傾向は、2006年6月以降、加速度が付いており、以来3年間、ILEC回線数は毎年約1000万の回線数を失っている。この統計は、昨2009年の数値であるが、上記の減少傾向が、2009年から2010年に掛けても続いていたとすれば(その可能性はきわめて高いのであるが)、現在、ILECが所有している回線数は、1億回線の大台を割り込んでいるはずである。

次に、同期間における新興事業者、非ILECの成長は着実であって、11.6百万回線から44.0百万回線数へと、4.4倍の増率を示している。

ところで、ILEC、CLECを合算したアクセス回線数の落ち込みは、10年間で18%程度であり、さほどのものではない。巷間、固定通信の衰退が喧伝されて久しいが、それは、ILECのPOT(Plain Old Telefone、AT&T独占時代の電話事業を象徴する黒電話機)についていえることである。管路としての固定通信の規模は、ILEC、CLEC、ケーブル電話会社・専用事業者のVOIP等多彩なキャリアによるアクセス提供により、さほど縮小はしていない。

もちろん、米国の場合、人口の伸びも順調であるという事情も、寄与しているであろうが。

成長率の著しい、携帯端末の固定アクセスの比較については表4に示した。

ユーザはどのように市内・市外通話にアクセスしているか

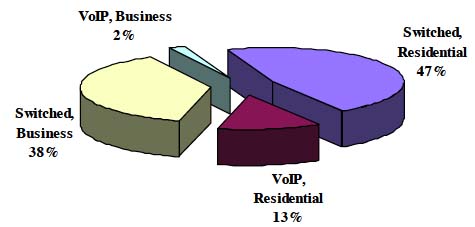

表2 交換アクセス・VOIP加入者数の内訳(2009年6月末現在、単位:1000)

| 調査項目 | 交換アクセス回線数 | VOIP加入者数 | 合計 |

| 住 宅 用 | 73,090(-7.7%) | 19,871(+3.2%) | 92,961 (-4.6%) |

| ビジネス用 | 60,154(-4.3%) | 3,591(+78.7%) | 62,754(-3.2%) |

| 計 | 133,244(-5.5%) | 23,462(+10.4%) | 156,706(-4.5%) |

ユーザは、市内、市外通話にアクセするに当たり、交換アクセス、VOIPいずれかの経路を使って、キャリアにアクセスするのであるが、表2は、住宅用、ビジネス用それぞれの通話について、2009年6月時点の数字を示したものである。さらに、括弧内に2008年12月の実績値に対する増減比も記した。

表2には、さらに、アクセス経路の4つの構成要素の比率を表示した図も示した。

上記の表、図で明らかなように、ユーザのアクセス経路には、現在、大きな変動が生じている。それは交換アクセス→VOIPへの大きな移行である。この変動の大きさは、わずか6ヶ月で交換アクセスが5.5%もの減少を記録したのと対照的に、VOIP加入者数は10.4%の高成長を達成していることからも実証される。

アクセス経路数総体のなかでのVOIP加入者数の占める比率は、まだ15%程度であることから、今後、ブロードバンドの進展にともない、そのシェアがますます高まっていくことは間違いない。

提供業者別に見たVOIPの加入者数

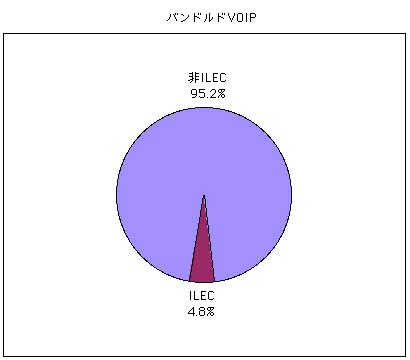

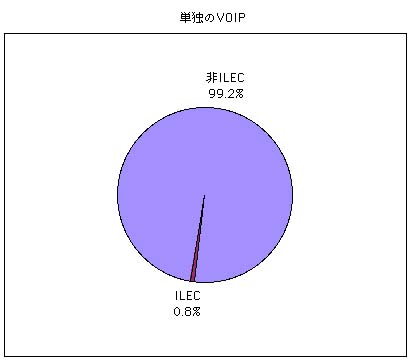

表3 ILEC、非ILEC別のVOIP加入者数(2009年6月末、単位:万)

| 項目 | *1 バンドルドVOIP | *2 単独のVOIP | 計 |

| ILEC | 93.0 | 2.8 | 95.8 |

| 非ILEC | 1848.0 | 402.5 | 2250.5 |

| 計 | 1941.0 | 405.3 | 2346.3 |

| *1 | バンドルドVOIP(Bundled VOIP)は、VOIPによる音声通話サービスが他のインターネット、ビデオ(テレビ)サービス等と組み合わせて提供されているもの。 |

| *2 | 単独(Standalone)のVOIPとは、バンドルドVOIPとは異なり、VOIPのみをそのまま販売されるサービス。 |

簡単な表3と附図から、2、3の重要な事実が読み取れる。

- 計の欄から明らかなとおり、そもそも、VOIPの提供業者の主体は、ケーブル事業者、VOIP提供専用業者(Vonage等)である。ILECが有するVOIP加入者数は100万に満たず、総加入者数の4%を占めるに過ぎない。ILECは、未だ、基本電話ネットワークに固執しており、ブロードバンドネットワークに本格移行しようとする意欲に乏しいことが、ここでもよく伺われる。

- 非ILECは、ILECの場合と異なり、かなり多くの「単独」のVOIP加入者数を抱えている。筆者は、この加入者数400万強は、ほぼVOIP専用事業者であると推定する。ちなみに、非ILECのバンドルVOIP加入者数のほとんどは、ケーブル事業者の所有になるものであろう。

アクセス回線数と携帯電話加入者数の比較 - 飽和に向かう携帯電話市場

表4 年次別ILEC、非ILECの交換アクセス経路数(2000年6月~2009年6月、単位:100万)

| 調査時点 | アクセス経路数 | 携帯電話加入者数 | 計 |

| 2001年6月 | 191.2 | 114.0 | 305.2 |

| 2002年6月 | 187.7(-1.6%) | 130.8(+14.7%) | 318.5(+4.4%) |

| 2003年6月 | 185.4(-1.5%) | 147.6(+12.6%) | 330.0(+3.6%) |

| 2004年6月 | 180.0(-2.3%) | 167.3(+13.3%) | 347.3(+5.3%) |

| 2005年6月 | 177.8 (-2.5%) | 192.1(+14.8%) | 369.9(+6.4%) |

| 2006年6月 | 172.2(-3.1%) | 217.4(+11.6%) | 399.6(+8.0%) |

| 2007年6月 | 163.3(-5.2%) | 249.3(+14.7%) | 412.6(+3.2%) |

| 2008年6月 | 154.7(-5.4%) | 255.3(+2.4%) | 409.9(-0.7%) |

| 2009年6月 | 157.0(+1.5%) | 365.3(+2.8%) | 422.3(+3.0%) |

FCC統計では、最後に携帯電話の経年別加入者数を掲載している。

表4は、この加入者数と表1のアクセス経路数を同一の表にまとめ、筆者が作成したものである。

表4から、およそ、次の事実が汲み取れる。

- 2001年以降、アクセス経路数の減少、携帯電話加入者数の増大が続いている。両者相互には深い相関関係があり、固定アクセス経路の携帯電話への移行が不可逆的に進んでいる結果の産物だといってよい。

- アクセス経路、携帯電話加入者の絶対数で見ると、携帯電話加入者数が、2桁台の急成長によりアクセス経路数を追い抜いたのは、2004年から2005年に掛けてのことであった。しかし、2008年以降、携帯電話加入者数も1桁台低位の成長に留まるようになり、加入者数の飽和化現象が現われている。2010年第初頭には、携帯電話加入者数の減少が起こる可能性が高い。

- 「計の欄」に計上されているアクセス経路+携帯電話数でみても、2008年以降、低成長が進んでいる。2008年6月にはついに、前年に比し、初めて減少を示した。これが、一時的現象であるか否かはわからない。現在の米国経済の不況が続けば、このアクセス経路の横這いあるいは減少の傾向は持続するだろう。

| (注1) | 2010年9月3日付け、FCCプレスレリース、"FCC releses new local telephone competition data" および、同時に発表された報告書本文、"Local Telephone Competition Status as of June, 2009." |

| (注2) | DRIテレコムウォッチャー、2009年9月1日号、「米国市内電話市上における競争状況」、および、2010年7月15日号、「地位が低下しながらも健在を示す市内交換網電話サービス」。 |

テレコムウォッチャーのバックナンバーはこちらから