今回は、NBP(米国ブロードバンド報告書)が最優先長期目標に掲げた“高速ブロードバンド拡充”の背景と狙いを解説する(注1)。

NBP第4章「ブロードバンド競争とイノベーション政策」(Broadband Competition and Innovation Policy)では、ケーブルテレビ会社(Comcast、TimeWarner等)とVerizon、AT&Tを主体とする電話会社の競争を通じて、ブロードバンドの料金、速度がどのように変化してきたか、また、2012年の時点において、米国の世帯が、それぞれのブロードバンドに、どのような比率でアクセスできるかを詳しく説明している。もちろん、幾点かの勧告も為されている。

本文では、この章の主要なグラフ5点(10点のグラフ中)をそのまま紹介し、多少の解釈を付け加えた。NBPが付した説明はいささか抑制的であるので、主として、より直裁な著者の見解を述べさせていただいた。

なお、勧告の多くは、ブロードバンドの競争状況を把握するのに必要なデータ収集の必要性に関するものである。細部に渡りすぎるので、紹介は省いた。

本文の後半では、エコノミスト、ビジネス・ウィークのネットニュースを主な資料とし、NBPのワイアレスネットワーク網拡充に対するNBPの提案が、米国ブロードバンドの一層の料金引き下げを目指して、ワイアレスによる新たなブロードバンド業者の参入を狙ったものであるとの見解を紹介した。

現在、NBPの内容、勧告に対しては、利害関係者等からの賛否両論の多種多様な見解が出されており、ネットにはこれら情報が満ち溢れている状態である。次回は、NBPのブロードバンド未利用の層に対する勧告(実質的に、ブロードバンドに対するユニバーサル対策と表記したいところであるが、FCCはこの言葉を使わないこととしているので、著者もこの用語使用を差し控える)を取り上げることとし、NBPに対する意見の概要紹介は、5月15日号に掲載する予定である。

ブロードバンド市場の分析(注2)

(1) 濃厚な寡占的構造

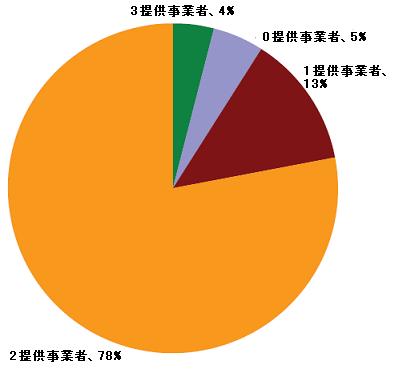

図1 それぞれ、異なったワイアライン事業者(0から3まで)を有する世帯の分布(%)

図1によれば、米国世帯の78%が、2事業者のブロードバンドサービスにアクセスできる。事業者数が2社ということは、競争が十分に機能しておらず、市場が寡占(duopoly)にあることを意味する。

これに、事業者が1社の独占状態で、サービスにアクセスできる世帯13%を加えると、アクセス世帯数でみて、米国のブロードバンドの91%が独占または寡占の状態にあることになる。

また、ブロードバンドを全く利用できない世帯は、全世帯の5%を占める。NBPがブロードバンドの利用に向けて、別の章で幾つもの勧告を行っている目的は、この5%の世帯をなくすことは無理としても、少なくすることである。

(2)ブロードバンドの速度にインパクトを与えた競争事業者の数

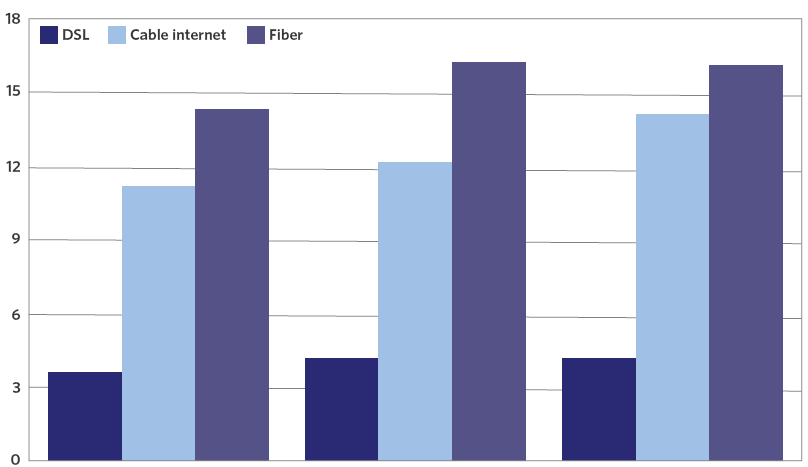

図2 異なったワイアライン競争事業者(1、2、3)を有する地域におけるブロードバンドの広告表示速度

|  |

| ワイアライン競争事業者1社 ワイアライン競争事業者2社 ワイアライン競争事業者3社 |

図2は、競争業者がそれぞれ、1、2、3(提供業者数では、それぞれ2、3、4)

の場合のブロードバンドの速度を比較したものである。速度幅に柔軟性がないDSLはともかくとして、ケーブルインターネット、光ファイバーの場合は、いずれも、競争業者が増えるに従い、速度がアップしており、競争のインパクトが認められる。

(3)競争の変動をさほど受けないブロードバンド料金

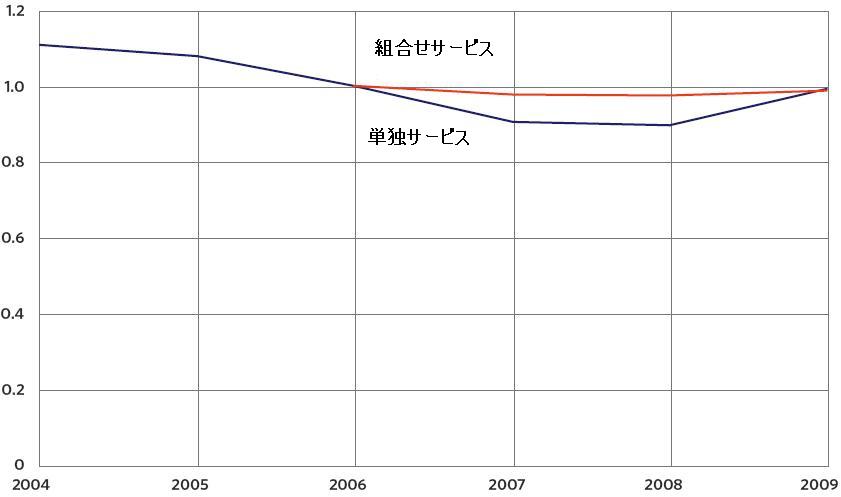

図3 単独サービスおよびバンドルサービスの一部として表示されたサービスのブロードバンド広告表示速度

(2006年を1とした指数で表示)

(拡大図)

図3は、2004年から2009年までのブロードバンド料金水準を単独の料金、組み合わせサービス)料金の別に指数化(2006年:1.0)したものである。

2004年から、2007年までの料金(個別料金のみ、組み合わせサービスは、当時、統計資料を取るほど、発達していなかった)は低落しているが、2007年以降、バンドルサービスの料金は、横這いで推移している。個別料金は、2004年から、2008年まで多少下がったが、2009年には上昇して、旧の水準に戻った。

図2と合わせ考察してみると、米国ブロードバンド業界(電話系会社も、ケーブルテレビ会社)の競争は、ブロードバンドの速度について行なわれているものの、料金については行われていないといえよう。これは、この業界の競争が不十分であることを意味する。次項で示す濃く国際的に比較しての米国ブロードバンドの高料金は、この不完全競争に起因する。

(4)ユーザへのアクセスでも、速度においても、電話系会社に比し圧倒的優位を誇るケーブルテレビ会社

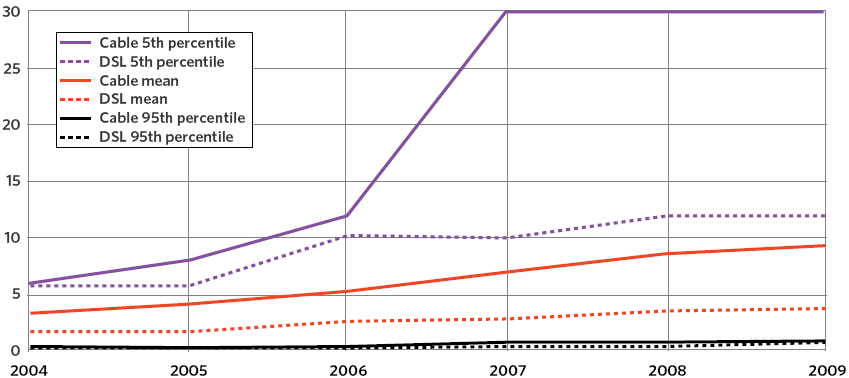

図4 それぞれ異なった速度(低位、中位、高位)ごとのケーブルブロードバンドおよびDSLの

時系列(2004年から2009年)数値

(拡大図)

電話系会社の提供するブロードバンドとケーブル会社の提供するDSLの速度を

低速(分布低位から5%目の速度)、中速(分布の中位数)、高速(分布の低位から95%目の速度) について、2004年から2009年まで時系列でプロットしたのが、図4である。

低速のDSLの水準が問題にならない点はさておくとしても、中速、高速においてケーブル会社のブロードバンドが電話会社のDSLを圧倒している点に注目してほしい。

特に、2007年以降、ケーブルブロードバンドは30MHzに達し、安定しているのに対し、DSLはその3分1に満たない10MHz台に留まっている。

しかも、ケーブルテレビブロードバンドに対する競合サービスの本命であるVerizonのFiOS Internet、あるいはAT&TのU-verseが、このグラフに取り上げられていないのは残念である。

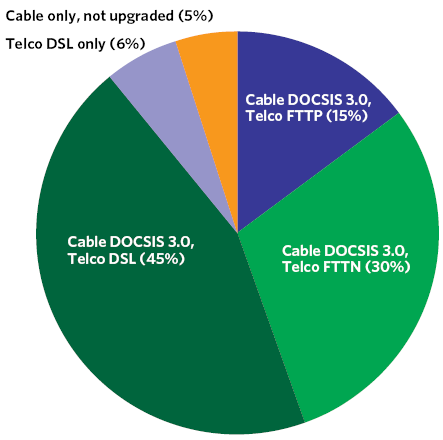

図5 異なったブロードバンドサービス別のアクセス可能世帯数の分布(%)予測値(2012年末)

図5は、米国の世帯が、2012年の時点で、どのブロードバンドにアクセスできるかを円グラフで示したものである。

グラフから読み取れる事項を以下、箇条書きで示す。

- 2002年には、95%の世帯がDCCSIS 3.0標準のケーブルブロードバンドサービス

にアクセスできる。

- VerizonのFiOSは、30%のアクセス率を持つ。しかも、今後、同社のFTTN網を強化していけば、100MHzのFCC提案目標も達成できるスピードを維持し、ケーブルテレビ会社に対する競争事業者であり続ける。

- AT&TのU-verseは、15%の世帯にアクセスできる。このサービスは、FTTP方式であるだけに、速度において、ケーブル会社、Verizonより、低速であるという欠点がある。

- DSLがアクセスできる世帯は、電話業者すべて(Verizon、AT&Tのみならず、相当多くの電話会社がDSLのアクセスを提供している)を合算して、45%である。

以上、NBP報告書第4章に掲載されたグラフを5葉紹介した。ここでは、ケーブル会社のブロードバンドが、速度の面でも、アクセスの面でも、AT&T、Verizon、さらには、他の電話会社に比し、圧倒的に優位に立っている事実が明らかになった。

NBP最重要長期計画目標の狙い ー 国際競争力強化とブロードバンドへの競争導入の一石二鳥を狙う

NBPが最重要の長期計画目標とする「10年間における1億世帯への手頃な料金による100MHzのブロードバンドのアクセス」は、第1に、米国のブロードバンドスピードが国際的にみて著しく遅く、ブロードバンド先進国並みに引き上げることから、必要とされる。

経済誌エコノミストのネットは、次のとおり、米国ブロードバンドの国際的な遅れを計数により、指摘している(注3)。

- 米国のブロードバンドの速度は、OECD加盟30国中19位

- ブロードバンド先進国スウェーデン、韓国では、100MHzのブロードバンド速度は一般化しており、それぞれ月額16ドル、24ドルで利用できる。多少、料金が高い部類に属する日本でも、160MHzが月額5000円(65ドル)で得られる。これに対し、米国では50MHz帯のブロードバンドは、月額145ドルもする。

- メールの送受、インターネット検索が主体であった頃と異なり、最近は、インターネットでテレビを見ることができるようになっている。映像、大量のデータ送受に、ブロードバンドを使用する需要が急増している。こういう状況では、4MHz程度が平均速度である米国のブロードバンドは、いかにも国際的に遅れている。

次に、ケーブルテレビ会社だけで、ここ数年間のうちに、NBPが提案する1億人に対する100MHzブロードバンドへのアクセス目標を達成してしまうという指摘が幾つもなされている(注4)。確かに、前項の最後で説明した図5(原図Exhibit4-G)によっても、どうしても、こういう結論になってしまう。

すでに紹介したエコノミストのネット紙とBusiness Weekのネットは、この点に触れ、NBPの狙いは、高速ワイアレスネットワークよりの競争を導入し、競争業者を増やすことにより、悪名高い米国のブロードバンド料金を引き下げることにあると見ている(注5)。この場合、ワイアレスネットワークの終端は、モバイル端末ではなく、PCが想定されている点に留意いただきたい(注6)。

両ネット紙はさらに、FCCは、ケーブル会社、Verizon、AT&Tとの2者間競争(実は、寡占)に委ね、廉価なリセール強制による多くの競争事業者の市場参入を認めたかったため、今日の米国のブロードバンドの普及の停滞、高料金を招いたとの批判を展開している。

周知のとおり、上記のFCCブロードバンド政策は、ブッシュ政権下の共和党FCC委員長Martin氏が推進したものである。民主党の現Genachouski委員長としては、挙党一致による今後のブロードバンド政策の策定を計る方策からしても、前共和党の通信政策をあからさまに批判することは得策ではあるとの思惑が働き、高速ブロードバンド網の大々的拡充の大きな狙いの一つの喧伝を避ける方策を取ったものと思われる。

| (注1) | NBPが掲げた6項目の長期目標については、2010年4月1日付け、DRIテレコムウォッチャー、「米国ブロードバンド計画報告書の概要(2)−労作だが、歩留まりはどうか」を参照されたい。 |

| (注2) | 「ブロードバンド市場の分析」の項の資料は、すべて、NBP報告書第4章「Broadband Competition and Innovation Policy」から、得たものである。図1、2、3、4、5は、それぞれ第4章の5つの図、Exhibit 4-A、Exhibit 4-B、Exhibit 4-D、Exhibit 4-H、Exhibit 4-Gのタイトル、表記を翻訳して掲示した。また、見出しも筆者が適当に付したものであって、原文にはない。 |

| (注3) | 2010.4.01付け、http://www.economist.com, "A cure for America's lame and costly broadband." |

| (注4) | FCCの共和党委員、McDowell氏は、やや揶揄を込めて、幾度もこの事実を強調している。氏は、ケーブル事業会社が、高速のケーブルサービス新標準、DOCSIS 3.0により、これから数年間で提供可能になる100MHzブロードバンドへのアクセス世帯数は1億400万だという。この数字は、おそらくアクセス率95%(本文の図5を参照)に2012年末の推計米国世帯数を乗じたのであろう。 |

| (注5) | 2010.3.15付け、http://www,businessweek.com, "FCC's Broadband Plan:Mobile Broadband Will Save US." |

| (注6) | NBPが、2010年の長期目標として、"手頃な(affordable)" 料金という形容詞を付した点に、筆者は注目する。ブロードバンド業界にさらに競争を導入しなければ、これまでの経緯が示すように、料金は下がらないのである。 |

テレコムウォッチャーのバックナンバーはこちらから