オクテグラ社が紹介する欧州通信市場展望の今回のテーマは、イタリアの通信市場とテレコムイタリアです。

このレビューは、皆さまのお知りになりたいテーマや情報を取り上げていきたいと考えています。

ご意見・

ご要望等がありましたら、ぜひお寄せ下さい。(データリソース Eメール:info@dri.co.jp) |

Part 1: Telecom Italia

テレコムイタリアは、Societa Idroelettrica Piemontese(国民協会ピエモンテ―ゼ水力発電)を含むいくつかの州営電話会社の合併を経て、1994年に設立された。1997年に民営化され、イタリアの主要な株式取引所であるBorsa Italianaに上場し、1999年には敵対的買収によりオリベッティがテレコムイタリアの経営権を握った。このときテレコムイタリアは、比較的負債のない企業であったが、この買収とブラジルを含む世界市場への進出の結果、グループの負債は大幅に増大した。そのなかには、負債を減らすために後日売却されたものもある。

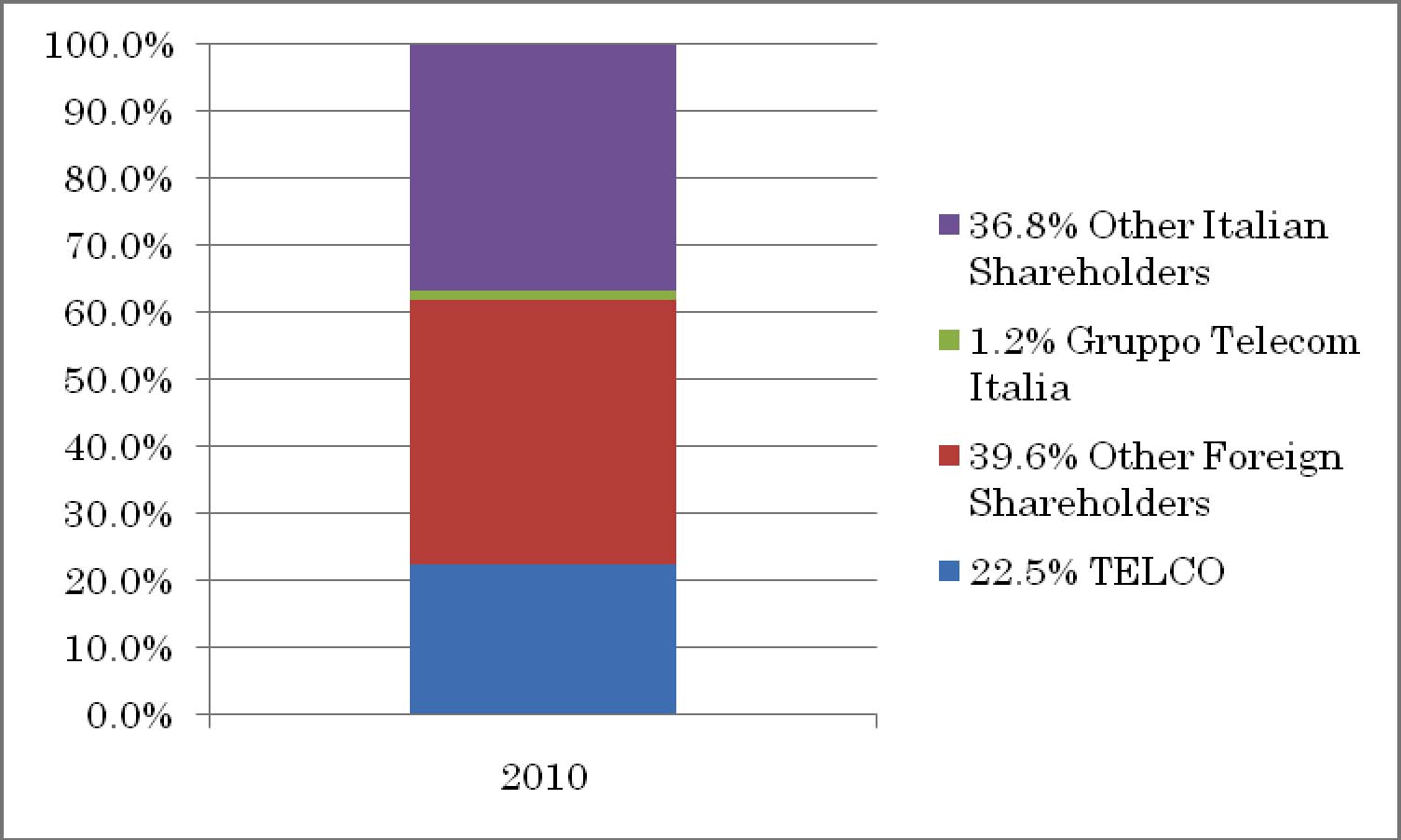

2007年4月、スペインのTelephonica SAとイタリアの投資グループは、約41億ユーロ(56億ドル)をテレコムイタリアSpAに出資した。これは、同企業への金銭的援助の18%に当たる。さらに投資グループは、Telco SpAと呼ばれる新会社を設立した。Telefonicaは、出資額の42%に当たる23億ユーロの投資をすることで、この事業の最大株主となった。また、同社がテレコムイタリアの株の5.6%をさらに取得したことで、投資グループの合計保有率は現在22.5%にのぼる。

(拡大図)

アメリカの電話会社Telcoの株を保有することで、今やTelefonicaはテレコムイタリアに非常に大きな影響力を持つようになり、イタリアやブラジルの市場への進出の足掛かりを提供している。しかしながら、Telefonicaはテレコムイタリアに対するポジションをまだ固めておらず、経営に関してはあまり踏み込まない立場をとっているように見える。Telefonicaが、テレコムイタリアの持ち株を増やす可能性は、流動的ではあるが、これまでのところその気配はない。

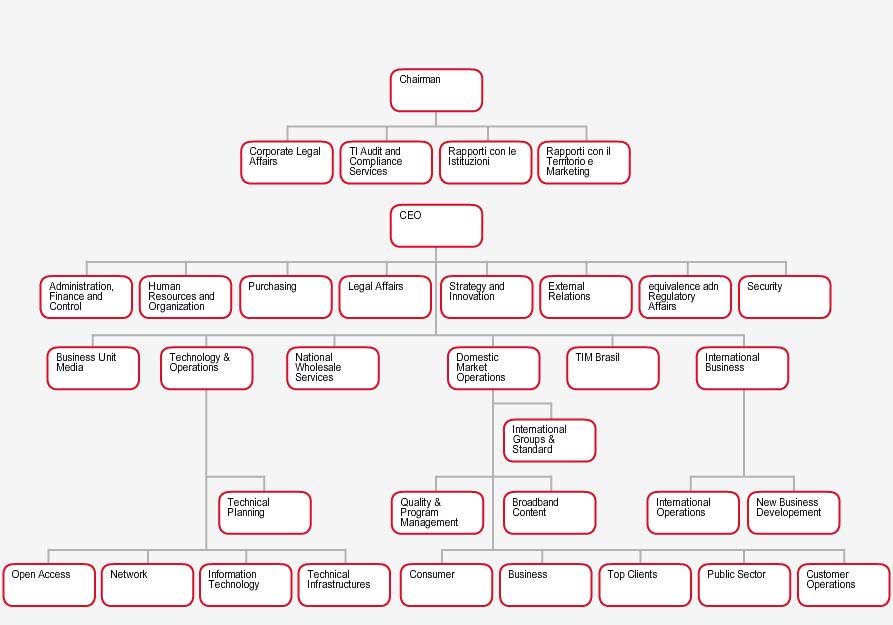

II. テレコムイタリアグループ組織構成

テレコムイタリアグループの構成は次のようになっている。

- テレコムイタリア ワイヤレスサービス

- TIMワイヤレスサービス

- La7 ― ニュース、情報、娯楽等のテレビ番組

- MTVイタリア − 若者向けの音楽、娯楽のテレビネットワーク

- Virgilio ― イタリア最大のインターネットコミュニティー

- Yalp − 2.0dynamicsを利用したオンラインテレビ

- Olivetti − 家庭用及び事務用品

- Telecom Italia Lab − テレコムイタリアグループの研究機関

- Loquendo − 音声技術分野の調査や開発

テレコムイタリアは、アリスホームテレビへのウェブアクセスをトリプルプレイで提供するとともに、アリスブランドの名で、デュアルプレイソリューションやVoIPサービスを販売している。アリスホームテレビには、2万5000ものオンデマンドのコンテンツと、200を超える映画や子供向け、スポーツや音楽専門のチャンネルがあり、リアルタイムの放送も手掛けている。アリスの顧客はオンラインや電話で専門的なアドバイスや行政に関するサービスを受けることができる。さらに、ドイツやフランス、ポーランドの330万人の利用者が、ブロードバンドへのアクセスにアリスブランドを利用している。

イタリアで携帯サービスを手掛けているのはTIMである。固定電話サービスはテレコムイタリアのブランド下にあるが、ブロードバンドとインターネットはアリスブランドで展開されている。

テレコムイタリアの組織は、イタリアとブラジルという二つの主要な市場に的を絞って構成されている。

表2 テレコムイタリア組織構成

(拡大図) Source: Telecom Italia

III. 顧客

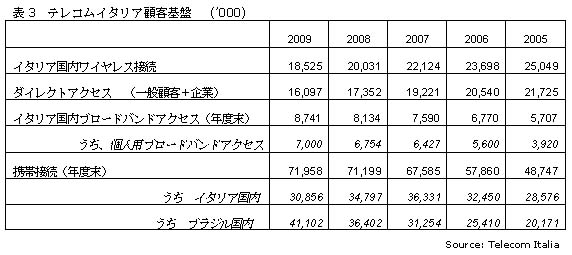

2009年12月31日付けのテレコムイタリア年間報告によると、

- イタリアの1850万の固定電話回線のうち、1610万は個人用である。これに620万のホールセール(卸売り)電話が加わる。これらの回線の870万はブロードバンドによる接続であるが、そのうち700万が個人用、170万がホールセールの顧客である。

- 3080万の携帯接続のうち、2430万はプリペイドである。イタリアにおいて携帯サービスは受信、発信合わせてひと月当たり420万分のトラフィックを生んでいる。

同年、Tim Brazilグループは市場で23.6%のシェアを占め4110万回線に届く勢いだった。

また、2009年のイタリアのLa7のFree to Air テレビの平均視聴者シェアは3%である。

The Virgilio webサービスへのアクセスは、一日平均320万だった。

(拡大図)

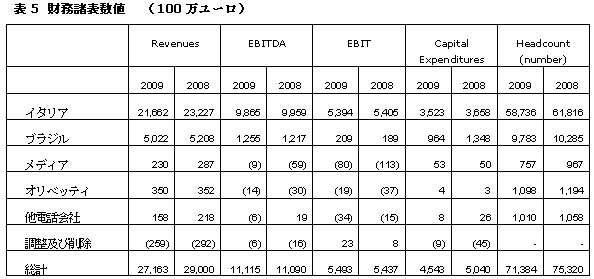

IV. 財務

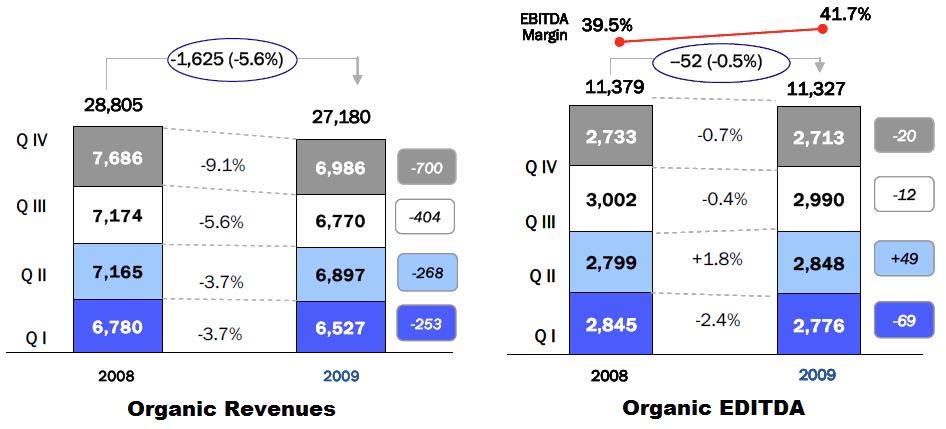

昨年のテレコムイタリアの収益の著しい低下は、市場の競争原理と世界の経済情勢によるものである。しかし、テレコムイタリアグループは、コスト構造の究明に真正面から取り組むことで収益を死守してきた。

表4 実質成長(100万ユーロ)

(拡大図)

ネットに係る財政上の負債は、345億2600万ユーロから339億4900万ユーロへとわずかに減少した。

(拡大図)

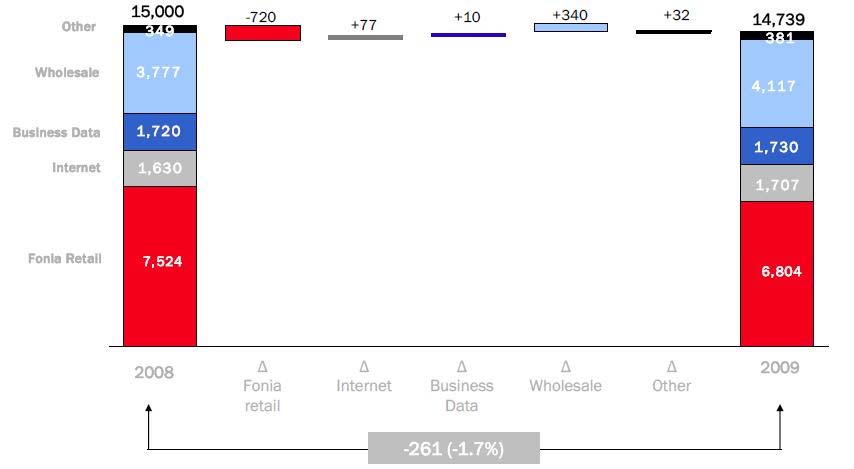

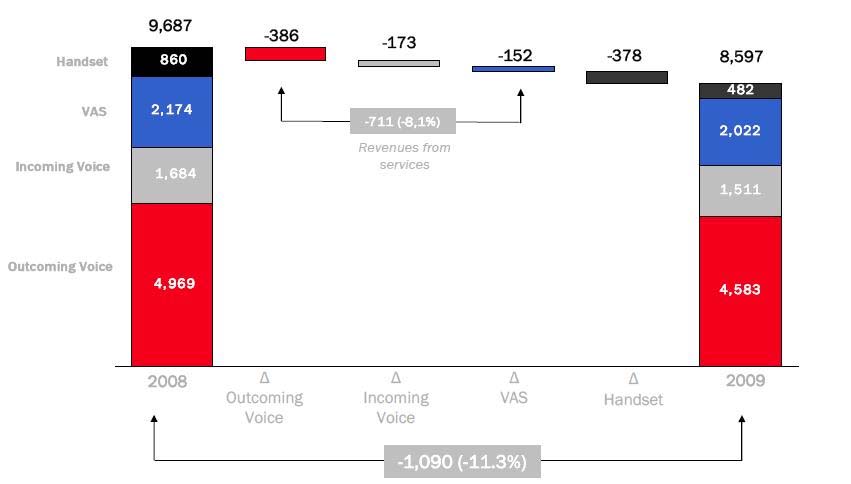

テレコムイタリアの主要マーケットを分析によると、TIM Brazilのイタリアでの収益は大元であるテレコムイタリアの落ち込みに比べ、比較的安定している。この分析は、イタリアにおいて携帯事業が非常に注目すべき分野であることを示している。

表6 ワイヤレス収益分析 (100万ユーロ)

(拡大図) Source: Telecom Italia

表7 イタリアにおけるワイヤレス収益(100万ユーロ)

(拡大図) Source: Telecom Italia

V. 事業戦略

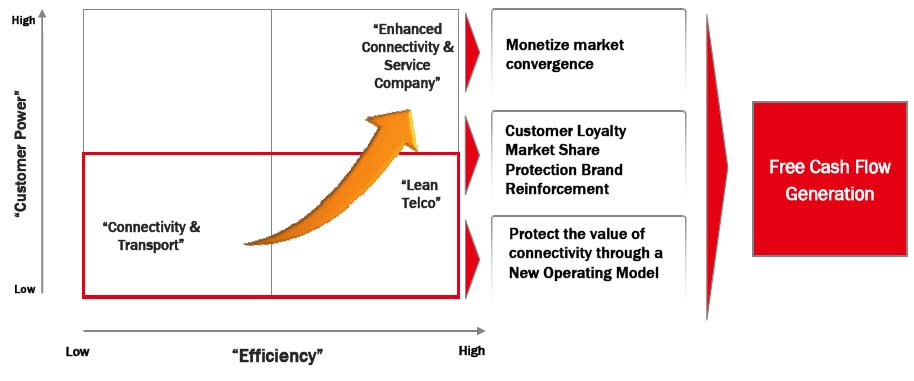

テレコムイタリアは、長年にわたってTelco2.0戦略を推進してきた。それには、次世代ネットワークの開発や、コスト削減、トリプルプレイサービスの配信も含まれる。この戦略をまとめた次の図で、テレコムイタリアの変化の流れを示した。

表8 テレコムイタリア国内戦略

(拡大図) Source: Telecom Italia

VI. Network

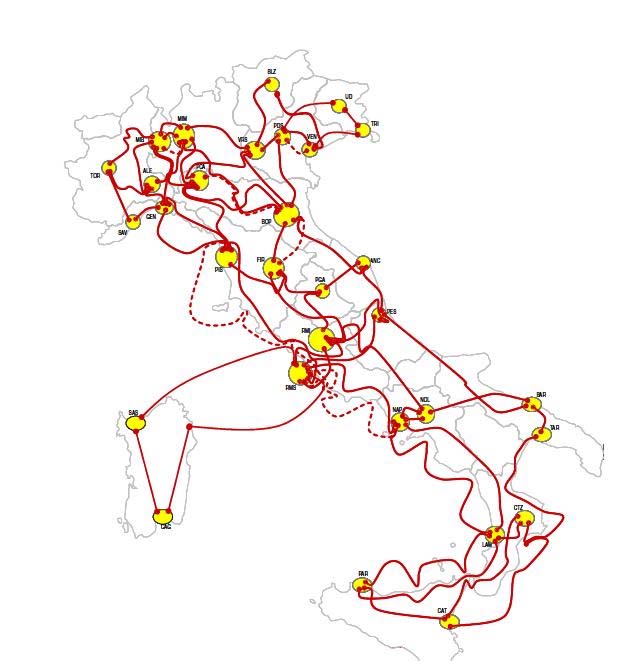

テレコムイタリアの国内ネットワークは、1億900万キロ以上の銅線ケーブル接続と390万キロの光ファイバー接続によってなりたっている。ヨーロッパにおけるネットワークの骨組みは、ASONの技術とDWDMの高い性能に支えられており、5万5千キロに及ぶ光ファイバーにより支えられている。南アメリカでは、3万キロの光ファイバーが中心となっている。

表9 テレコムイタリアのファイバーネットワーク

(拡大図) Source: Telecom Italia

VII. 概括

テレコムイタリアは多額の負債をかかえており、国内市場においても熾烈な競争にさらされている。この二つの要素があいまって、企業の将来の開拓にとって深刻な脅威となっている。しかしながら、テレコムイタリアが持つTelefonicaという形の支援者は、シェアを拡大することで、テレコムイタリアの経営にもっと積極的な役割を果たそうとしている。現時点ではこれはTelefonicaにとって最適な手段とは言えないが、二つの企業が良い相棒となり合併という難局を将来強い力に変えることにもなりうるだろう。

Part 2: イタリアの通信市場

イタリアの人口は6000万弱、それに対し世帯数は約2500万である。通信業界によると2008年12月末までの最新のデータでは、イタリア通信市場のネット事業による収益は322億ユーロに達しようとしているところである。

イタリア第一の電話会社であるテレコムイタリアは、固定電話と携帯サービスの双方を提供している。

I. 固定網

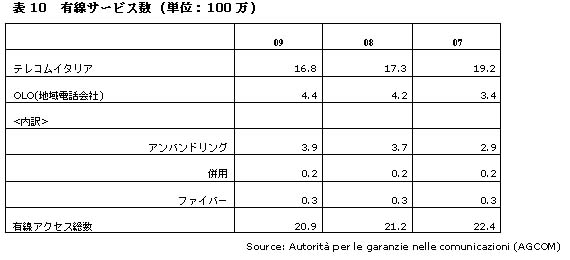

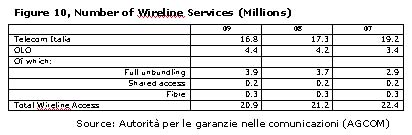

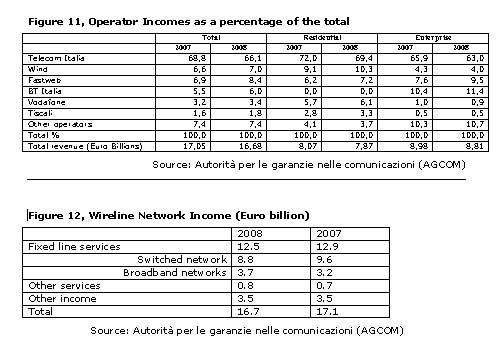

10年近い規制緩和にも拘わらず、依然としてイタリアテレコムが国内の有線サービスの80%を占めている。

(拡大図) Source: Telecom Italia

このほかにも、それぞれ異なる市場分野に着目するOLO(地域電話会社)がいくつかある。

- Wind - Infostradaは固定網と移動網を統合した電話会社で、一般利用者を対象とする巨大な市場をターゲットとしている。

- 電話会社のひとつであるFastwebは技術的リーダーとしての地位の獲得を目指し、一般利用者や法人顧客に向けて、ブロードバンドでダブルプレイやトリプルプレイパッケージといった付加価値の高いサービスを提供するとともに、H3Gと提携してMVNO(仮想移動体サービス業者)として携帯電話サービスを行っている。

- 電話会社Tiscaliはデュアルプレイパッケージ“semplici e convenienti”によるブロードバンド上のサービスに力をいれる一方、Timと共にMVNO “Tiscali Mobile”として携帯電話に向けたサービスを提供している。

- TeleTu(前身はTele2、ボーダフォンにより買収された)は、通話やブロードバンドに関する新しい料金プランの推進役となっている。

- ボーダフォンは、2play パッケージ(Vodafone Station)にターゲットを絞り、固定網と移動網との抱き合わせ販売を進めている。

- BT イタリアは、企業を対象にICTパッケージに照準を合わせ、MVNOとしてボーダフォンと提携し携帯電話サービスを提供している。

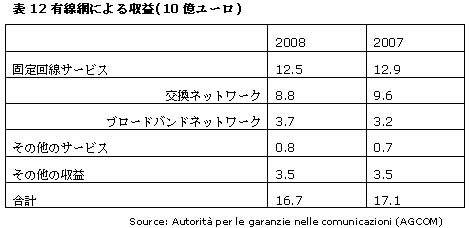

有線網による収益は、170億ユーロ前後で安定している。

(拡大図)

(拡大図)

2009年末までにブロードバンド回線数はおよそ1230万に達したが、その成長率は前年に比べわずかに減少した。電話会社がマーケティングの方向を転換しためである。そこには、従来のように無料プランで市場拡大を狙うより、定額プラン(デュアルプレイ、トリプルプレイ)により、さらに大きな付加価値を見出そうという意図がある。スピードアップが求められ、新しい "over IP" サービス(voice over IP、コンテンツ、ソーシャルネットワーキングサービス、オンラインゲーム、無線LANポイント、IPセントレックスなど)が軌道に乗ったことで、ブロードバンドの普及が推し進められてきた。

II. 移動体ネットワーク

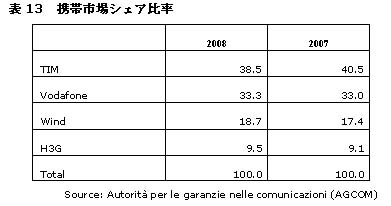

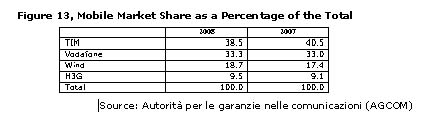

イタリアの携帯電話市場の特徴づけているのは、6000万人の利用者に対しおよそ8100万台という携帯端末の過剰供給である。また、プリペイドサービスの普及率は80%を超え、イタリアの市場を支えている。

インフラ基盤を持つ電話会社は、次の通りである。

- テレコムイタリア(TIM) イタリア第一の電話会社であるが、市場シェアは2008年12月31日時点の38.5%から34.2%に落ち込んでいる。

- ボーダフォン 革新的電話会社としての戦略や直感力、顧客への細やかな対応に定評があり、とりわけ若年層の取り込みを狙っている。

- Wind 市場価格を意識し、シンプルなプラン表示で直接利用者の利益に訴える。

- H3G 低料金で、高度な付加価値サービス(マイクロブラウジング、モバイルブロードバンド、モバイルコンテンツ等における)の提供を進めている電話会社。

(拡大図)

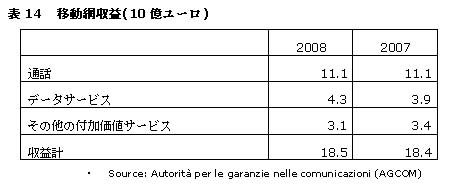

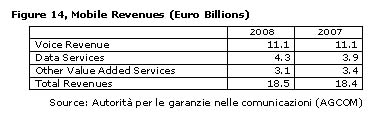

携帯による収益は、185億ユーロ前後にとどまっている。

(拡大図)

収益の約81%は、一般世帯市場による。

(英文)

Part 1: Telecom Italia

1.1 History

Telecom Italia was founded in 1994 through the merger of a number of state-owned telecommunications companies which included Societ・ Idroelettrica Piemontese (SIP). It was privatised in 1997 and listed on the Borsa Italiana, in 1999 Olivetti gained control of Telecom Italia in a hostile takeover bid. At the time of the takeover Telecom Italia was a relatively debt free company, however, the debt burden of the group increased significantly as a result of the takeover and expansion into international markets including Brazil some of which were later sold to reduce the debt burden.

In April 2007, Telefonica SA and a group of Italian investors paid approximately 4.1 billion Euros ($5.6 billion) for an 18 percent stake in Telecom Italia SpA. The investment group then formed a new company called Telco SpA in which Telefonica invested 2.3 billion Euros making it the biggest shareholder in that venture with a 42% stake. Telefonica also holds an additional 5.6% of Telecom Italia, so that the investor group's joint holding now totals 22.5%.

(Full Size)

Through its holding in Telco, Telefonica now has a significant stake in Telecom Italia and provids it with a foothold to the Italian and Brazil markets, however, Telefonica has yet to consolidate its position with Telecom Italia and seems to use a light touch in its managerial relationship. There have been roamers that Telefonica may increase its share holding in Telecom Italia but so far there has been no sign of this happening.

1.2 Structure

The Telecom Italia Group is comprised of:

- Telecom Italia, wireline services

- TIM, wireless services

- La7 - TV programmes with news, current events and entertainment

- MTV Italia - TV network for young people providing musical and entertainment programmes

- Virgilio - Italy's largest internet community

- Yalp - The on-line web TV with web 2.0 dynamics

- Olivetti - products for home and office

- Telecom Italia Lab - the Telecom Italia Group research facility

- Loquendo - research and development in the field of voice technologies

Telecom Italiaユs dual play solutions with web access and a VoIP service are marketed under the Alice brand along with triple play offers like Alice Home TV for web access. Alice Home TV has 25,000 pieces of content on demand and more than 200 channels and live TV shows dedicated to cinema, children, sports and music. Alice customers are provided with an online and telephone technical and administrative assistance service. Alice brand is also used to provide access to 3.3 million broadband customers Germany, France and Holland.

In Italy mobile services are marketed by TIM, broadband and Internet services are marketed under the Alice brand while fixed voice services are branded as Telecom Italia.

Telecom Italia has structure its organisation to focus on its two core markets, Italy and Brazil.

Figure 2, Structure of Telecom Italia

(Full Size) Source: Telecom Italia

1.3 Customer Base

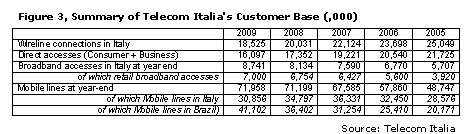

The annual results to 31 December 2009 showed that Telecom Italia had :

- 18.5 million fixed-line network connections in Italy of which 16.1 million were retail connections, in addition there were 6.2 million wholesale connections. Of these connections 8.7 million were broadband accesses, of which 7 million are retail and 1.7 million wholesale customers.

- 30.8 million mobile connections of which 24.3 million were prepaid customers. Mobile services in Italy generate 4.2 million of minutes the total outgoing and incoming traffic per month.

In the same period Tim Brazil Group reached 41.1 million lines with a market share of 23.6%.

La7 in Italy had an average Free to Air TV audience share of 3% in 2009.

The Virgilio web service had an average of 3.2 million daily single visitors.

(Full Size)

1.4 Finance

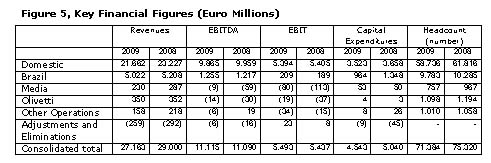

Telecom Italia's revenues have declined significantly in the last year due to the competitive nature of the market and the Global economic situation. However, the Telecom Italia Group has managed to defend its revenue margins by addressing its cost structure.

Figure 4, Organic Growth (Euro Millions)

(Full Size)

Its adjusted net financial debt declined slightly from 34,526 billion Euros to 33,949 Billion Euros.

(Full Size)

Analysis of Telecom Italiaユs core markets shows that TIM Brazil is more or less stable while the major declines in revenue occurred in Italy. Telecom Italiaユs analysis shows that the mobile services in Italy are the areas of greatest concern.

Figure 6, Analysis of Wireline Revenues (Euro Millions)

(Full Size) Source: Telecom Italia

Figure 7, Analysis of Wireless Revenues in Italy (Euro Millions)

(Full Size) Source: Telecom Italia

1.5 Strategy

Telecom Italia has been developing its Telco2.0 strategy for a number of years including the development of a next generation network, cost reduction and delivery of triple play services. This strategy is summarized below in what Telecom Italia refers to as a transformational journey.

Figure 8, Telecom Italia's Domestic Strategy

(Full Size) Source: Telecom Italia

1.6 Network

Telecom Italia's national network consists of over 109 million kilometres of copper cables (access) and 3.9 million kilometres of optical fibre (transport and access). Its European network (backbone) is based on ASON technology and high capacity DWDM and consisting of 55,000 kilometres of optical fibre. The South American backbone network uses 30,000 kilometres of optical.

Figure 9, Telecom Italia's Backbone Fibre Network

(Full Size) Source: Telecom Italia

1.7 Outlook

Telecom Italia has a large debt burden and is under considerable competitive pressure in its domestic market. These two factors combined are a serious threat to the future development of the company, however, it has a significant backer in the form of Telefonica who may be tempted to take a more active role in the management of Telecom Italia by acquiring more shares. At present this may not be the most desirable step for Telefonica, however, there is a good match between the two companies and the pressure to merge may become over powering in the future.

Part 2: Key Italian Market Data

Italy has a population of almost 60 million people living in approximately 25 million households. The latest available figures for the telecommunication industry over the year ending 31 December 2008 and show that the Italian Telecommunications market generated a net income of just under 32.2 billion Euros.

The main incumbent Italian operator is Telecom Italia which supplies both fixed and mobile services.

2.1 Fixed Wireline Network

The Italian wireline market has been deregulated for nearly ten years, but dispite this Telecom Italia still supplies 80% of domestic wireline services.

(Full Size) Source: Telecom Italia

There are a number of other local operators (OLOs) which focus on differing segments of the market, they are:

- Wind-Infostrada, an integrated fixed-mobile operator focused on the retail mass market segment,

- Fastweb, an operator focused on the positioning as technological leader offering broadband double and triple play packages with high value-added to retail and corporate customers, also offering mobile telephony services as an MVNO with H3G,

- Tiscali, an operator focused on broadband services with dual play packages "semplici e convenienti", also has a mobile telephony offering as the MVNO メTiscali Mobileモ with Tim,

- TeleTu (formerly Tele2, purchased by Vodafone), positioned as price leader with entry-level plans for voice and broadband,

- Vodafone, focused on the 2Play package (Vodafone Station) and on fixed-mobile cross-selling activities,

- BT Italia, focused on business customers and ICT packages, also offering mobile telephony services as an MVNO with Vodafone.

Wireline revenues have remained flat at around 17 Billion Euros

(Full Size)

By the end of 2009, the total number of broadband customer lines had reached approximately 12.3 million. The rate of growth had decline slightly compared to the previous year due shift in operator marketing programs towards flat-rate plans (dual/triple play) with greater value-added rather than the pursuit of market share through free offers. Broadband penetration has been driven by the increasing demand for speed and for activation of new メover IPモ services (voice over IP, Content, Social Networking Services, Online Gaming, LAN points, IP Centrex, etc.).

2.2 Mobile Wireless Networks

The Italian mobile market is characterised by an oversupply of mobile devices with approximately 81 million mobiles being used by a population of 60 million people. In addition, the Italian market is heavily reliant upon prepaid services with over 80% penetration of prepaid services.

There are four main infra-structure based mobile operators:

- Telecom Italia (TIM) the incumbent operator whose market share is around 34.2%, down from 38.5% in December 31, 2008,

- Vodafone, strategy/perception as an innovative operator, attentive to the customer and strongly focused on the youth cluster,

- Wind, focus on cost conscious segment with a portfolio of simple plans with immediate benefits for the customer,

- H3G, operator focused on advanced value-added services (VAS) with competitive pricing (for example micro browsing, mobile broadband and mobile content).

(Full Size)

Mobile revenues have remained stable at around 18.5 Billion Euros.

(Full Size)

Approximately 81% of these revenues were generated from the residential market.

ジョン・マロニーのOctegraインサイトのバックナンバーはこちらから