1 今月のテーマ

オクテグラ社が紹介する欧州通信市場展望の今月のテーマは、ヨーロッパのプリペイド市場です。

このレビューは、皆さまのお知りになりたいテーマや情報を取り上げていきたいと考えています。

ご意見・

ご要望等がありましたら、ぜひお寄せ下さい。(データリソース Eメール:info@dri.co.jp) |

2 プリペイド市場の開拓

ヨーロッパの携帯電話市場ではプリペイドサービスの開拓がかなり成功しており、今日携帯電話利用者の50%から60%はこのサービスを利用している。こうした成功にもかかわらず、専門家の多くはプリペイドを必要悪とみなしており、どちらかと言えば取り扱うべきではないとしている。その主な理由は次のとおりである。

- プリペイド利用者の解約率は概して50%を超えており、正規契約者の解約率が20%以下であるのに比べ格段に高い。

- 正規契約者一人当たりの月平均利用額(ARPU)は約40ユーロでプリペイド利用者の9ユーロに比べ約4.5倍である。

- 電話会社各社は正規契約者に対してさらなる付加価値サービスを掘り起こせると感じている。

- 経済アナリストによると、料金先払いであるプリぺイド利用者の価値は料金を後払いする正規契約者より低く、したがって分析する価値も低い。

このように、各電話会社はプリペイド市場に力を入れるのを止め、その利用者をなんらかの形で正規契約者へと変えていかざるを得ない状況にある。それにもかかわらず、市場の実態は消費者がこうした圧力に強い抵抗を持っていることを示している。プリペイドサービスを維持しなければ巨大市場での成功はありえないことは明白なのである。一例をあげると、この二年間、ヨーロッパの電話会社はこぞって旧来の契約条件で携帯ブロードバンドサービスを推し進めてきた。しかし、これらのサービスはなかなか浸透せず、各社は市場の成長を刺激するためにさまざまな形でプリペイドサービスを提供している。実際、オレンジをはじめ電話会社のいくつかはプリペイド式の携帯ブロードバンドを有線ブロードバンドサービス普及の手段として開発してきた。

消費者の観点から見てプリペイドサービスを後払いの正規契約より魅力のあるものにしている点がいくつかある。次のようなものである。

- 利用金額に戦々恐々とすることは、まずない。

- 長期の契約に縛られない。

- 月末に料金の支払いであわてる必要がない。

- 請求は使用料ベースである。

これに対し、各電話会社が正規契約者を求めるのは次のような理由からである。

- 顧客との長期の関係を推進できる。

- 電話会社離れを防ぐ防波堤となる。

- 利用者にさらに進んだサービスを売り込むことができる。

- 一般的に正規契約者のほうが電話会社への支払い額が大きい。

しかし、商業ベースではプリペイド利用者を正規契約者へ移行させることには意味がない。多くの場合満足度の低い、あまり価値のない顧客になりがちだからである。そういった顧客は機会があれば真っ先に乗り換えをする傾向にある。したがって、多くの電話会社やソフトウェア業界はプリペイド事業の主な弱点に焦点をあてて、プリペイドサービスを末端の利用者にいかにコスト効率良く提供できるかに注目し始めている。

2.1 プリペイドビジネスモデルにおける弱点

プリペイドビジネスモデルには次の3つの本質的な弱点がある。

- プリペイド運用にはコストがかかり、電話会社を財政危機にさらす。

- プリペイド料金の追加チャージは管理が煩雑で、間違いを招きやすい。

- プリペイド利用者に電話会社が効果的な売り込みをするのはむずかしい。

携帯電話会社の多くは今、サードパーティーのサービスにこれらの問題解決を委ね、プリペイドサービスの価値を高めようとしている。例をあげると、

- Vestaが提供する決済ソリューションは、電話会社が携帯料金チャージの管理を外注することを可能にする。それにより、財政悪化を食い止め、業績の良い業務を奨励し、結果として乗り換えを減らすc

- Pontisは顧客に対しプリペイド利用者の動向についての見解や分析を提供する。これは利用者を刺激して消費行動を活性化し、結果として携帯会社への支払いを増やすことになる。

2.2 Vestaの決済ソリューション

Vestaは電話会社にプリペイドサービスの完全外注方式での決済ソリューションを提供した。これは電話会社自身のデータセンター及び顧客相談コールセンターを活用するものである。Vestaは決済業務全般を引き受けている。それにはユーザ情報や、Vestaへの支払いが含まれる。Vestaは業務の性格に応じたサービスを行い4%から7%程度を請求するが、これは電話会社の多くが取り組んでいる同様の処理業務に比べてはるかに低コストであることは明らかだという。Vestaがこうしたコスト削減を可能にした背景には、効率化を図り、不正を的確に見抜く決済業務の豊富な経験がある。Vestaが業績悪化を食い止めユーザインターフェイスを高めているのも、この不正を発見し管理する能力のおかげである。Vestaはその実績をBoost Mobileに生かし、下記のことを達成しようとしている。

- 顧客の乗り換えを20%減らす。

- ARPUを50%引き上げる。

- 業績悪化を25%減少させる。

2.3 Pontisのカスタマーインサイトサービス

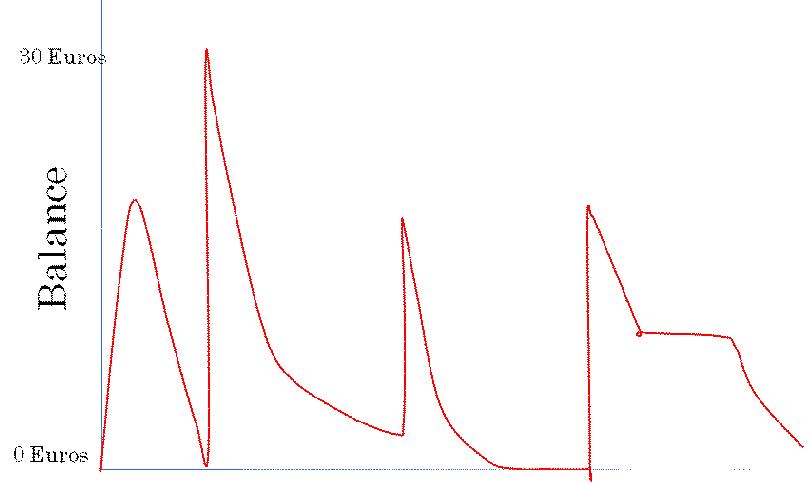

プリペイド利用者の動向は絶えず変化しているが、なにより口座の残高次第であるというのがPontisの見方である。一般的に、チャージ直後は顧客の利用度は高く、残高が減るにしたがって利用も減る。このパターンが繰り返される。

| 表1 プリペイド利用パターン |

|

| 拡大図 |

Source: Pontis Vodafone

- ポイントA - 顧客がチャージしたばかりの時点で、さらなる追加を促すと逆効果になりかねない。せかされて早くもチャージをさせられ損をしたという感情を利用者に残すことになりかねない。

- ポイントB - この時点でSMSを通じて提案をすると、利用者の購買意欲を刺激し電話会社にさらにお金をつぎ込む可能性がある。

- ポイントC - 顧客に電話で販売促進をもちかけても切られてしまうことが多く、効果は期待できない。

Pontisは、自社のソフトを使ってプリペイド利用者の生活サイクル中の危機的時期を割り出し、利用を刺激している。このソフトはVodafoneのような電話会社で使われており、利用者それぞれの価値がどれだけ増えたか、その割合に基づいて利益を得ている。Pontisは顧客を次の基準に基づいて区分している。

- ARPUが月20ユーロを超える価値の高い顧客。この顧客を維持し特典を増やすことが目標となる。

- 中下位の顧客。チャージ回数を増やし刺激を与えることで利用拡大を目指す。

- 物言わぬ顧客。すなわち端末の電源を切ってしまう顧客に対しては、最初の機会を逃さず獲得すること、端末へのチャージを促すことが目標である。

Pontisによると、トライアルでは販売促進への顧客の反応を通常の2%から8ないし9%にまで引き上げることが可能であった。

| 表2 プリペイド利用者への販売促進 |

|

| 拡大図 |

Source: Pontis Vodafone

(英文)

Developments in the PrePaid market

The European mobile market owns much of its success to the development of prepaid services and today between 50% to 60% customers use a prepaid service. Despite this success, prepaid is viewed by most executives as a necessary evil that they would rather not have to deal with. The principle reasons for this are:

- Prepaid churn rates are much higher than for contract customers, typically over 50% compared to less than 20% for contract customers,

- Average Revenue Per Customer (ARPU) is around 4.5 times as much for contract customers, around 40 Euros for contract customers compared to 9 Euros for Prepaid customers,

- Operators feel more able to develop value added services for contract customers,

- Financial analysts view prepaid customers as a less valuable than contract postpaid customers and hence lower their value in any analysis.

Thus operators are under pressure to reduce their prepaid marketing effort and wherever possible to convert prepaid customers to contract customers. Nevertheless, market experience shows that consumers are very resistant to this pressure and there is evidence that mass market services cannot be successful unless they support prepaid services. For example, all the European operators have tried to promote mobile broadband services using contract old offerings over the last two years. However, mass adoption of these services has been slow and all of the operators now offer some form of prepaid services in order to stimulate growth. Indeed some operators, such as Orange, have exploited prepaid Mobile Broadband as a means of extending their wireline broadband services.

From a consumers point of view there are a number of features that make prepaid more attractive than postpaid contract services. They are:

- Little if any financial exposure,

- No long term contract lock-in,

- Costs are easy to manage with not shock at the end of the month,

- Services are charged on a usage basis.

In contrast, the mobile operators prefer contract customers because:

- They are able to develop a long term customer relationship,

- They can increase the barriers to exit from the operator,

- They can sell more sophisticated services to the customers,

- On average contract customers spend more with the operator.ハ

However, converting a prepaid customer to a contract customer does not make commercial sense if, as generally happens, they become a low value dissatisfied contract customer, who is likely to churn at the first available opportunity. Consequently a number of operators and software vendors have started to look at how prepaid services can be offered more cost effectively to the end consumer by addressing the main short falls in the prepaid business model.

1.1 Short Falls in the Prepaid Business Model

There are three fundamental short falls in the Prepaid Business Model:

- Prepaid is costly to manage and exposes operators to financial risk.

- Prepaid top ups are complex to administer and likely to fail.

- Operators are unable to effectively market to prepaid customers.

A number of mobile operators are now turning to third party service providers to help them address these issues and increase the value of their prepaid services. For example:

- Vesta provides operators with payment solutions that enable them to outsource the management of mobile top ups thereby reducing their financial exposure and improving the likely hood that a success transaction will take place thereby reducing churn.

- Pontis provides customer insight and analysis of how prepaid customers behave so that they can stimulate customers to remain active and spend more with their mobile operator.

1.2 Vesta Payment Solutions

Vesta provides operators with a complete outsourced payment solution for prepaid services, this includes running its own data centre and customer help call centre. Vesta undertakes the whole of the payment transaction including user input and transaction verification. It then notifies the operator of the transaction in real-time and sends the funds to the operator at the end of each day.

Vesta's charges in the region of 4% to 7% for its services depending on the nature of the transaction, but it claims that this is significantly less than the cost of a similar transaction undertaken by most operators. Vesta is able to achieve this cost saving because of its greater experience in payment transactions which enables it to be more efficient and to detect fraud more accurately. Its ability to detect and manage fraud also allows Vesta to reduce the number of declined transactions and improve the user interface. Vesta points to it experiences with Boost Mobile where it was able to:

- Reduce customer churn by 20%,

- Increase ARPU values by 50%,

- Reduce declined transactions by 25%.

1.3 Pontis Customer Insight

Points believes that the behaviour of prepaid customers is constantly changing and is to a great extent dependent upon how much credit they have left on their account. Typically a customer will have higher usage just after toping up which will decline as their credit declines. This leads to a seesaw usage pattern.

| Figure1, Prepaid Usage Pattern |

|

| 拡大図 |

Source: Pontis Vodafone

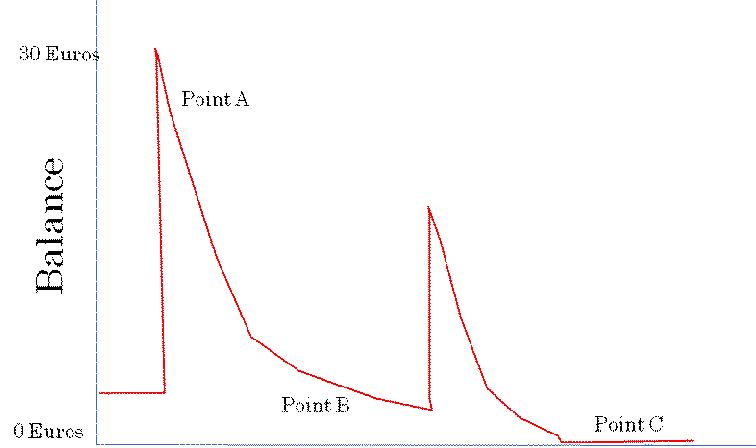

Pontis believes that understanding these usage patterns and selecting the best promotional offer will increase the overall value of prepaid customers. For example, consider the three points on the diagram below and the impact of various promotion offers.

| Figure2, Prepaid Example |

|

| 拡大図 |

Source: Pontis Vodafone

- Point A - the customer has just toped up offering a incentive to buy more minutes at this point is likely to fail and to leave the customer feeling that they have lost out on the offer because they top up too soon.

- Point B - a stimulation offer via SMS at this point may encourage the user to spend more money with the operator.

- Point C - promotional offers sent to the customer on a phone that is likely to be turn off will have little effect.ハ

Pontis uses its own software to identify the critical stages in the life cycle of prepaid customers to stimulate usage. It works with the operators, such as Vodafone, and is paid on a percentage of the increase value of each customer. Pontis segments the customer base into:

- High value customers with an ARPU of more than 20 Euros, the objective is to retain the customer and increase loyalty.

- Low to Mid value customers,ハthe objective is to increase usage by increasing the frequency of top ups and stimulating usage.

- Silent customers who may have turned off their device, the objective is to capture them at the first opportunity and stimulate them to top up the device.

Pontis claims that in trials it was able to increase the customer response rate to promotions from its normal 2% rate to between 8% to 9%.

ジョン・マロニーのOctegraインサイトのバックナンバーはこちらから