米国の2大通信事業者、AT&T、Verizonは、それぞれ2009年5月初旬から中旬に掛けて2009年第1四半期の決算を発表した。不況期にあって、直撃をもろに受けた自動車、金融業界は言うまでもなく、大方の業種で減収減益が相次ぐ米国経済大不況のさなかにあって、両企業ともに2008年同期に比し、かなりの増収を示した。この事実は、一面、不況下における電気通信事業の強さを物語っている。しかし、他面、両社それぞれに、成長を続けるために懸命な努力をしている結果、それに伴う悩み、将来に生じるであろう問題点も抱えている。

これまで、テレコムウォッチャーでは、AT&TとVerizonの両社を比較する形で、両社の決算数値の大綱を紹介してきたが、今回は、2回にわけて両社決算の紹介を別個に行うこととした。本号では、まず、Verizonを取り上げる。主題は、同社のブロードバンドの現状と将来である。AT&Tを取り上げる次回での主題は、iPhoneの飛躍的な伸びによるAT&Tへの貢献が主題となろう。

Verizon、Alltelの取得で大幅な増収へ(注1)

表1 Verizonの総収入・総利益(単位:100万ドル)

| 項目 | 2009年第1四半期 | 2008年第1四半期 | 2008年第4四半期 |

| 総収入 | 26,591(11.6%) | 23,833 | 24,645 |

| 総営業利益 | 4,694(8.3%) | 4,333 | 3,832 |

| 総純利益 | 3,210(5.3%) | 3,049 | 1,235 |

| 営業利益率 | 17.7% | 12.8% | 10.7% |

表2 Verizonワイアレス部門の収入・営業利益(単位:100万ドル)

| 項目 | 2009年第1四半期 | 2008年第1四半期 | 2008年第4四半期 |

| 収入 | 15,122(+29%) | 11,699 | 12,849(+1.2%) |

| 営業利益 | 4,271(31.2%) | 3,255 | 3,810(+9.7%) |

| 営業利益率 | 28.2% | 27.9% | 27.3% |

表3 Verizonワイアライン部門の収入・営業利益(単位:100万ドル)

| 項目 | 2009年第1四半期 | 2008年第1四半期 | 2008年第4四半期 |

| 収入 | 11,567(−38%) | 12,067 | 11,917(−2.0%) |

| 営業利益 | 691(−33.6%) | 1,040 | 713(−31.8%) |

| 営業利益率 | 6.0% | 8.6% | 6.0% |

2009年第1四半期の収入、利益が大きく伸びた理由は、2008年末、Verizonによる米国第5位の携帯電話会社、Alltel社の取得が実現し、38州にわたり1300万加入者を有していた加入者網を統合したことによるところが大きい(注2)。今回のVerizon社の決算の特色の幾点かを以下に列挙する。

- 表1によると、Verizonの総収入、総営業利益、純利益ともに前年同期、前期に比し大きく伸びた。

同社は、これは、この期間の経営努力による点が大きいと自讃している。しかし、統合の前のAlltelは、規模こそVerizonよりはるかに小さいものの、利益率ではVerizonを凌ぐ優良会社であった。今期の好決算は、Alltel統合益に負うところが大きい。

- 表2、表3を検討すると、今回の合併によりVerizonにおけるワイアレス部門の地位が大きくなり、収入でワイアレス部門がワイアライン部門を抜き去った。全収入に占めるワイアレス、ワイアラインの構成比は、それぞれ56.7%、43.3%である。2008年末までは、ワイアラインの収入は、ワイアレスの収入を上回っていたのであって、2009年は、Verizonにとって、同社が収入の面でも携帯主導の企業になった点で記憶されることとなろう。

- 利益の点でも、Verizonのワイアライン部門は、地盤が大きく沈下している。営業利益の減少が止まらず、2009年第1四半期の営業利益6.91億ドルは、ワイアレス部門42.71億ドルの約6分の1に過ぎない。

次項では、相互に関連するVerizonの2点の問題、光ファイバーによる同社のビデオ、インターネット、ビデオサービス、FiOSInternet、FiOSTVの進展状況、固定電話加入者数の減少傾向について、解説する。

サービス開始後5年、加入者数はかなり増えたが、なおもMSO(大手ケーブル会社)に勝てないVerizonのブロードバンド・サービス

Verizonの2009年第1四半期におけるFiOSTV、FiOSInternetの普及状況は、表4に示すとおりである。

表4 FiOSサービスの加入者数、収入等(2009年第1四半期末)

| 項目/サービス名 | FiOSTV | FiOSInternet |

| 加入者数(万) | 220(+83.3%) | 280(+53.5%) |

| 普及率(%) | 29.9(+18.7%) | 26.8(23.0%) |

| 収入(億ドル) | 13 |

(上表で普及率とは、両サービスへのアクセス加入世帯に対する現実の加入世帯数の比率を指す。

また、加入者数に括弧で記された%は、2008年第1四半期に対する増加率である。)

13億ドルの収入は、Verizonのワイアライン部門収入約116億ドルの約11.3%を占める。FiOSサービスは、2005年9月、テキサス州でサービスを開始し始めてから3年有余を経過したのであるが、ようやくVerizonのサービス分野のなかでかなりの地位を占めるようになったと評価ができる。

しかし従来から、VerizonはFiOSサービスの遂行に相当無理を重ねてきた。しかも、当初に同社が設定した230億ドルの投資(Verizonは、この投資は予定通り実施され、成果を収めているとの見解を示しているが)に見合う実績を挙げていないとの批判が絶えない。以下、その典型的な最新のコメント(Advertising AgeのRita Chang氏の寄稿)に従って、FiOSサービスの問題点を記しておく(注3)。

- VerizonはFiOS加入者獲得のために、大掛かりなテレビ・コマーシャルを打っている。その内容も、競争企業、Comcast、Time Warnerとの比較広告にまで至っており、きわめて挑発的である。たとえば、テレビ取り付けに当るケーブル会社の担当者がヘマをしでかす場面を紹介し、その挙句に、”やはり、FiOSだ。FiOSは、凄い”といったキャプションで締めくくるという類である。確かに、このコマーシャルは効果がある。コマーシャルを打った直後のサービスの販売数は高く、それ以外の時期は低いという事実もある。ちなみに、FiOSの販促費は、2008年約1億ドル(9800万ドル) に達しており、Verizonは、加入者一人を獲得するのに200ドルを費やしている。

- 加入者獲得に当っての競争上での最大の隘路は、MSO加入者がパッケージサービスに組み込まれており、攻略が難しいことである。似通ったサービスを利用している加入者を説得して、自社に引き込むのは容易なことではない。

- Verizon自体は、FiOSサービスは順調に成長しつつあり、2010年には黒字を生み出せるだろうと強気の姿勢であるが、上記の広告費がかさむ点などを考えると、疑問である。そもそも、音声、データ等のサービス提供に比し、ビデオサービスの提供は、ビデオ制作企業(Walt DisneyとかViacomとか)に対する多額のパテント料を支払わなければならない点から考えると利幅が薄い。

- MSOが、Verizonに比し競争上優位にあることは、加入者獲得状況を比較しただけで明らかである。2009年第1四半期において、Verizonが獲得したFiOSVideo+FiOSInternetの加入者数は59.7万であった。これに対し、Comcast、TimeWarnerの両社は、ビデオ・インターネット・電話加入者を総計140万獲得している。

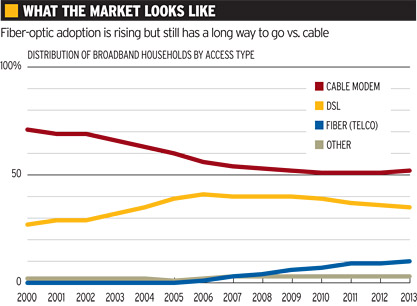

Rita Chang氏の論説の末尾には、米国における種類別ブロードバンドの経年別構成比の推移(2013年まで)を予測したグラフ(Forrester Research社)が掲載されている。次に、このグラフを転載する。

図1 光ファイバー市場における接続サービス別構成比の経年比較(実績値、予測値を含む)

|

| 光ファイバーの導入は増加しているが、ケーブルと並ぶのはまだ遠い先

(接続タイプ毎のブロードバンド世帯の配信)

| |

| (出所:Forrester Research社) | |

上表において、2013年の時点でケーブルモデムのシェアが50%を保持、残り50%のシェアのうち、電話会社のDSL、光ファイバーがその大勢を占め、その他技術(主として電力線利用)が10%程度のシェアを獲得するという予測は、これまでの推移からすれば、大いにリアリティーがあるが、衝撃的な内容である。2000年代初頭以来、AT&T、Verizon両社が社運を賭して計画、実施に移してきた光ファイバーによるブロードバンドの普及が2010年代の前半においても、ケーブルモデムにはるかに及ばないことを示している(つまり、AT&T、Verizonとこれら両社を強く支援したFCCのブロードバンド政策の大きな失敗)からである。

歯止めが掛からない固定電話・DSL回線数の減少傾向

2009年3月末のVerizonの固定電話回線数は3519万であり、2008年末の3900万に比し9.8%減少した。2007年末、同社の固定電話回線数は4415万であった。Verizonは、わずか2年間で約20%の固定電話回線を失ったこととなる。

DSL回線数も、2008年には毎期、減少を続けている(2008年第1四半期の646万から、2009年第1四半期の617.3万へ)。この現象は、多分にMSO側からのTriple Play攻勢により、MSOに移った加入者によるものと考えられる。そもそも、DSLは、固定銅回線のビット部分を利用する技術であるから、母体である固定回線数自体が急激に目減りしている現状では、Verizonの懸命な巻き返しに向けての努力にもかかわらず、今後の大きな回復は望めまい。

もっとも、Verizonは、固定電話回線の設置は都市部主体におこなえばよいと割り切っており、ルーラル地域からは、適当な買手が生じれば売却する方針を継続している。2007年にも、ニューイングランド州、ハワイ州で固定電話施設を加入者付きで売却した。同社が発表する固定電話回線の減少には、これら売却分も算入されている。

最近も、Verizonは独立系固定電話会社Frontierとの間で同社に対し、16州における計480万回線の売却で合意した。合意金額は、52.5億ドルに及ぶ(注4)。

この合意について、VerizonのCEO、Seidenberg氏は、“Verizonの固定事業は、人口のより稠密なFiOSサービスを提供できる地域に集中して行く”と言明している。

すでに、述べたとおりVerizonはFiOSへの多額の投資資金の捻出に苦労している。売却資金は、負債の返却あるいはこの投資資金に投入されるのだろう。携帯電話事業の場合には、Verizonはルーラル地域にも力を入れている。Seidenberg氏は、就任以来、Verizonが目指すのは、携帯サービス、ブロードバンドサービスで、事業を成長させ米国最大の業者になることであるとの目標を設定しており、現在もこの方針を堅持している。地域に密着し、地域住民にオールラウンドのサービスを提供していこうとの傾向が見られるAT&Tと対照的である。

| (注1) | この項の数値は、すべて、2009.4.27に発表されたVerizon社の次の決算資料によった。"Verizon Communications Reports Revenue, Earnings and Cash Flow Growth in 1Q 2009." |

| (注2) | 2008年7月1日付け、DRIテレコムウォッチャー、「Verizon Wireless、Alltelを合併へー止まらぬ携帯電話事業者の統合傾向」 |

| (注3) | http://adage.com/print?article_id=136688, "Is Verizon's $23billion Bet with FiOS paying off?" |

| (注4) | 2009.5.13付け、Bloomsberg.com, "Verizon to sell Lines for 5.25 Billion." |

テレコムウォッチャーのバックナンバーはこちらから