1 今月のテーマ

オクテグラ社が紹介する欧州通信市場展望の、今月のテーマは下記のとおり。

* インターネット制御

* LTE開発

* ブリティッシュテレコム総括

* イギリス市場の主要データ

このレビューは、皆さまのお知りになりたいテーマや情報を取り上げていきたいと考えています。

ご意見・

ご要望等がありましたら、ぜひお寄せ下さい。(データリソース Eメール:info@dri.co.jp) |

2 インターネット制御

ヨーロッパ各政府がインターネットサービスに寄せる関心は高まりつつあり、その利用者の活動を管理できないことへの懸念もまた高まっている。2009年11月9日、イギリス政府は国内のネットワーク上のインターネット活動を制限する法律を新しく提言すると発表した。これは、アメリカで今年初めに起草された同様の規制に続くもので、 「アダルトなどの目的に悪用されるインターネットからの青少年保護法」 − "Protection of youth from exploitation by adults using the Internet, and for other purposes" (H.R.1076)として知られている。

イギリスの規制の程度や範囲はまだ確定していない。しかし、つまるところそれらの規制は、ソーシャルネットワークからチャットルームやオンラインゲームなどのアプリケーションに至るまで、あらゆるネット上のフォーラムにおける個人間の通信記録を集め保存することを、通信サービスのプロバイダ(CSPs)に強いることになるだろう。この新しい法律の施行にあたっては、35億USドル程度かかるものと見込まれているが、政府は喜んで負担する用意があると述べた。この動向は画期的なもので、他のヨーロッパ各国も同様の法律を打ち出してくるものと見られる。

この発表は政府の関心の高さを裏づけるものである。電話や印刷物、映画やテレビといった、単純でコントロール可能なメディアから、簡単に隠蔽したり消去したりできるバーチャルな、制御不能なメディアへと通信形態が移行していることに対する懸念は高まりつつある。イギリスやその他の各国政府が特別な関心を寄せている領域が二つある。

* ポルノグラフィー

* 犯罪及びテロの防止

2.1 ポルノグラフィー

ポルノ関連の管理や取り締まり、社会で野放しになりつつある最悪の性的虐待防止に対して、イギリス政府はこれまでめぼしい成果をあげていない。その一因はアメリカとの関係にある。アメリカでは言論の自由と権利に関する条約が、ありとあらゆるものに創作の自由を与え、ネット上にそれが流出することを許してきたのだ。それゆえ、毎時二本のポルノビデオが製作されて国内のインターネット上で流され、その手の産業の年間売り上げが140億USドル以上にのぼるという推測は、驚くに値しない。

ポルノグラフィーへの非合法な接続を防止するために、イギリス政府がこれら海外のウェブサイトに許可を与えたり統制したりする、なんらかの規制体系を機能させることが必要だろう。しかし、それこそ、もたらされる代償のゆえに、イギリス政府がずっと舵をそらしてきた領域なのである。イギリスや他のどのヨーロッパ各国政府にとっても、それはアメリカと直接対決することを意味するからだ。また、EU外の権威主義国家にとっては、厳格な教会法を正当化する理由にもなりえたのである。

その代わりにイギリスは、元来印刷メディアを規制するために作られた法律をインターネットに適用しようとしてきた。これらの法律は、品格について主観的な見方に基づいたもので、そこからはみ出したと見ると、政府はその企業を閉鎖させることができた。残念ながら、これらの法律は、インターネットで十分な機能を果たせず、したがって、何をもって品格とするかは、各自の主観的な見方にまかされた。結果的に、政府による弱気な規制は、自分が見ているものが合法なのか非合法なのか、個人ではもはや確認できない状況に繋がっていった。親たちは、自分の子供たちが見られる映像を管理することもままならないのだ。

2.2 犯罪及びテロの防止

小児性愛者が、弱者である子供たちに接触する手段としてインターネットを利用していることに関心が高まったのに伴い、未成年者保護がここ数年でヨーロッパにおける主要な問題になった。同様に、パスワードを悪用したグループを通して、インターネットがテロを含む他の犯罪行為の構築に使われてきたことも、明らかになった。イギリスの新しい規制は、これらの問題に対応するために、グループの中で誰が誰に何時に話を持ちかけたのか、イギリス当局が特定できるようにすることを最大の目標としている。しかし、ふたつのパーティー間で送られた通信内容を実際に検閲する権限は、当局に与えられていない。

これは、規制を弱体化させるもうひとつの状況であり、いずれはポルノ関連法と同じような問題にぶつかるだろうと、われわれは見ている。それは、下記の理由からである。

| * | この規制は、たとえばFacebookのようなアメリカのインターネットプロバイダの協力に頼っている。アメリカに基盤をおいているとはいえ、契約者の70%以上はアメリカ国外在住である。 |

| * | この法律の施行は不透明で、合法、非合法の線引きがあいまいである。 |

2.3 欧州CSPへの影響

インターネットサービスの発展を考えると、欧州通信サービスプロバイダ(CSP)は、不確実な未来に直面している。政府は、増え続けるネット加入者の活動のデータ記録を業者に義務付ける新しい法律導入を固めたと見られる。しかし一方で、オフポータルサイトの成長は、非営利のインターネットの通信量を飛躍的に伸ばしつつある。例をあげれば、2004年から2007年の3年間で、Telenorは非営利のインターネット通信で400%の通信量の伸びを記録した。コンテンツの規制が明確でないこととあいまって、これら市場の圧力がCSPの立場を合法的であるにもかかわらず商業的に弱め、ヨーロッパ内外の犯罪組織に市場を与えている。

この無秩序な方向への流れに対抗するためには、ヨーロッパ各政府は、電子コンテンツを一から見直し、メディアへの規制をもっと明確に定義し直す必要があるというのが、われわれの見解である。すなわち、個人利用者の権利と責任をはっきり規定した上で、コンテンツを提供するということである。それを効果的にするために、規制には個人利用者をデジタルで認証するとともに、インターネットプロバイダをライセンス制にする必要があるだろう。

3 欧州における LTE開発

過去9年間、携帯産業は3Gに続く技術の革新的な飛躍、いわゆる4Gへの移行について語ってきた。論争は、初期の3Gライセンスオークションで、携帯電話会社が周波数帯の獲得や高速サービス開発のための資金調達について切実な問題を抱えていることが露呈して始まった。次世代移動体通信方式LTE(Long Term Evolution)は、この論戦から登場したのである。LTEは、まず2010年までに毎秒140メガビット、潜在的目標として、2011年までに340メガビットの配信を達成するという公約を掲げた。

イギリスのような市場では、スペクトラムオークションでの金額はGDPの2.5%近い金額にのぼる。初期のゴールドラッシュから9年近くたった現在、3G加入者数は市場の30%にも達していない。また、ヨーロッパのキャリアは、4Gの価値に懐疑的なようだ。これらヨーロッパのキャリアが4Gサービスに対して抱いている懸案事項は、次の4点である。

| * | 4Gの掲げたスピードは、現実のネットワーク上で技術的に実現可能なのか。もしそうであるなら、セルローディングは現在の世界最速スピードを毎秒2メガビットから5メガビットという、もっと現実的な数字に押し下げるのだろうか。どちらにしても、LTEにはなにか特別な利点があるのだろうか。 |

| * | エアインターフェイスがそのスピードを可能にしても、すでに現行のサービスの取り扱いにも苦しんでいるバックホールネットワークに、どう影響するだろうか。 |

| * | 最新のLTE方式は、音声サービスやもっと古くからあるSMSのようなデータサービスへといったサポート体制なしでも、商業的に成功するのだろうか。 |

| * | 新しい携帯を買いに来た顧客に、以上3つの質問をされたら、LTEが果たして3Gといわず2Gをさえも超えていると説得できるだろうか。もしかしたら、顧客はまだ旧来のただの音声機能にしか興味がないかもしれないのだ。 |

これまで、27社に及ぶキャリアが、LTE戦略について公表してきた。そのうち8社が2010年の導入をすでに明らかにしている。下記の表1を参照されたい。これらの中で、アメリカとスウェーデンは新しいサービスに対し無償の周波数帯を提供し、市場をおおいに刺激している。LTEに純粋に商業ベースで投資しているのは、日本だけである。

図表1 LTE導入計画

| 米国 | Verizon Wireless、MetroPCS Wireless、U.S. Cellular |

| 日本 | NTTドコモ、KDDI |

| 欧州 | (Tele2 joint network with Telenor) 、TeliaSonera |

3.1 欧州諸国の“日和見”

欧州の主なキャリアは、LTE戦略に静観の姿勢をとっている。例えば、Vodafoneは次のような見解を明らかにした。LTEは、固定電話によるブロードバンドサービスにとって代わり、プロバイダに密着したサードパーティーを巻き込むことなくVodafoneがトリプルプレイサービスを提供することを可能にするだろう。しかし、実際の現場でのトライアルにより初めてわかったのは、セルの中心ではダウンリンクのスピードが毎秒15メガビットであるのに対し、周辺では1.3メガビットになることだった。これは、ヨーロッパの世帯の40%をカバーしているVDSLが謳っているスピード一毎秒20メガビット相当である。

同様に、Telefonicaはスペイン、イギリス、ドイツ、チェコ共和国、さらにはアルゼンチン、ブラジルでトライアルを行うことを発表した。とはいえそれは、技術面での試験にすぎない。最近の報告で、Telefonicaはこう述べている。

“私たちはまさに今このときから、モバイルブロードバンドを駆使し、最高のサービスを提供するという目的のもと、LTEについての独自の戦略を明確にし、それを推し進めていきます。そして、その設備や端末機器は新しい規格となり、販売が可能となるでしょう。”

Telefonicaが、LTEは高機能であることを納得するだけで、LTEに決定するまでもなく、端末機器の莫大な需要が見込めるだろう。

多くのキャリアが、端末機器について不安を感じているが、そうした不安に答えるべく、One Voive イニシアティブが登場した。これには、LTEはラップトップコンピュータに接続するUSB装置にのみ適していると考えている多くの通信会社が関心を持った。また、このイニシアティブは、IPベースのLTEのネットワーク上で回線交換通信サービスを供給する手段として、IP Multimedia Subsystem(IMS)規格を使用することを目的としている。このイニシアティブを支持しているのは、次のキャリアやベンダである。

- AT&T、Orange、Telefonica、TeliaSonera、Verizon、Vodafone

- Alcatel-Lucent、Ericsson、Nokia、NSN、Samsung、Sony Ericsson

大部分のヨーロッパのキャリアには、当面、LTE導入の早期決定を迫られることはない。というのは、現在のところ、LTEサービスのために周波数帯を売却したり競売にかけたりする計画は、特にないからである。しかし、今後数年間で、ヨーロッパのテレビやラジオのアナログ放送が、DVBTやDABといったより効率的なデジタルサービスへと移行するのに伴い、この情勢は変化する可能性もあり、そうなれば高額な周波数を各国政府が販売する可能性があるかもしれない。そのときキャリアは、新しい周波数の割り当て獲得の重要性を確定する必要があるだろう。

新しい周波数帯を獲得したいと思っているキャリアも確かにあるだろうが、不確実な未来に賭けるより、現在の加入者規模を死守するほうが賢明だと判断する企業もあるだろう。当面は、LTE戦略から距離を置くことが、文字通り長い目で見て市場戦略の一環となるかもしれない。問題解決を急ぎすぎて、テクニカルソリューションが高いものについてしまった競争相手を結果的に獲得するということもありうるだろう。

3.2 ベンダー市場

EricssonがLTE市場において勢力を伸ばしている一方で、僅差でHuaweiが続いている。下記表2は、それぞれのキャリアが選んだベンダとともに、LTEの導入やトライアルの実施を明らかにしたものである。

図表2 LTEのベンダ及びキャリア

| | Ericsson | Alcatel-Lucent | NEC | Fujitsu | Huawei | NSN | ZTE |

| NTT DoCoMo | Y | | Y | Y | | | |

| Verizon | Y | Y | | | | | |

| TeliaSonera | Y | | | | Y | | |

| Tele2/Telenor | | | | | Y | | |

| Telefonica | T | T | T | | T | T | T |

| T-Mobile | | | | | T | | |

Y = Launch in 2010 T = Trail Service

4 ブリティッシュテレコム

British Telecommunication(BT)のルーツは、1864年のテレグラフ法にさかのぼる。それにより、電報業務はそのとき作られたGeneral Post Office(GPO) に引き継がれた。その後100年間、GPOは国の一機関であったが、1969年にPost Officeとして知られる国営企業となり、そのうちPost Office Telecommunication部門が国内の電話業務を運営するようになった。それは、1980年にはブリティッシュテレコムとして知られるようになり、1984年イギリス政府がその50.2%を個人投資家に売却した際に、一部民営化された。BTは、当初独占的権利を持ち、のちに民営化された通信会社のさきがけとなり、欧州通信産業のモデルとされてきた。

民営化に従い、BTは世界進出という戦略に沿って、他の電話会社と提携したり、それらの株を一部買収したりした。2001年までに、BTは300億ポンド(約500億USドル)の負債を抱え、一年半以上もの間に株価は60%も下落する。この債務危機に対処するために、BTはヨーロッパでも過去最大の株式発行に着手し、後にTelefonicaが獲得することになった携帯電話会社O2を含む主要な資産の多くを売却する。

今日BTは、イギリス最大の固定電話会社の地位を保っている。また、海外にもその傘下にいくつかの電話会社を持ち、大企業のさまざまなニーズに応えてサービスを提供している。しかし、最近BTの将来やブロードバンドのユニバーサルサービスについて論議が起こり、少なくとも現企業の一部を国有化する可能性が再浮上している。

4.1 財政見通し

BTは、約104億ポンドの負債を抱えながら、その経済的地位を何とか安定させてきた。と同時に、イギリスの固定回線のシェアを守ってきた。表1参照。

図表3 BT財務表

| FY 2008

100万UK_ | FY 2007

100万UK_ | FY 2003

100万UK_ |

| ネット収益/売り上げ | 20,704 | 20,223 | 18,727 |

| 課税前収益 | 2,506 | 2,495 | 1,829 |

| 課税後収益 | 1,925 | 1,884 | 1,231 |

| 雇用者数 | 111,900 | 106,200 | 104,700 |

| 国内回線数 | 27,209 | 28,127 | 29,566 |

BTは、収益源を次の4グループに分割している。

- イギリス国内の一般加入者。これはBTの収益の52%に当たる

- イギリス国内の企業。収益の30%

- 多国籍企業。収益の9%

- アイルランド。これはBT傘下の特例地域であり、南北アイルランドにサービスを提供し、ダブリン、ベルファストに本部を置く。収益の9%を占める

4.1.1 組織

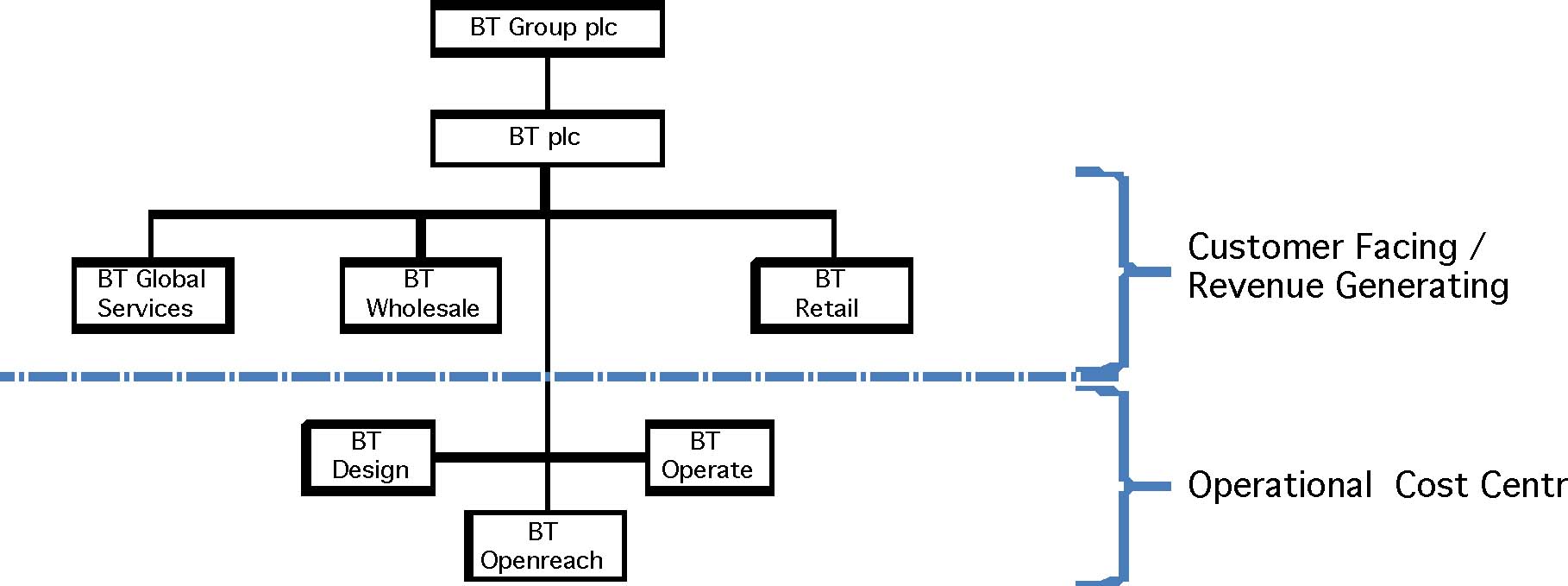

BTは、さまざまな業務を行い収益を上げる3つの顧客営業部門と、3つのネットワーク管理運営部門とで組織されている。表4参照。

| 図表4 BT組織図 |

|

| 拡大図 |

| Source: Octegra after BT |

Openreachは、ローカル回線のプロバイダとして、BTのネットワークサービスを他の業務から分離させようという規制の圧力に応えて設立された。BT Openreachは、イギリスのローカル回線ネットワークの管理や開発を担当し、それには銅線及び光ファイバによる家庭接続も含まれる。規制下で自身の財務部門を持ち、BTとその競合する他のプロバイダ双方に対して、同時にプロバイダとしての業務を行うこの組織は、BTグループのなかでも異彩を放っている。

- BT Operateは、BTのコアネットワークやスイッチの管理と維持を担当している

- BT Designは、21CNを含むBTの技術戦略、調査、開発事業を担う

- BT Globalは、世界での通信事業を含むサービスを世界各地に拠点を持つ企業に提供する。世界53ヶ国で3万7000人を雇用し、170か国以上で事業を展開している

- BT Wholesaleは、他のプロバイダや電話通信会社にサービスを提供し、全部で700を超える顧客を抱えている

- BT Retailは、イギリスで世帯加入者と中小企業へのサービスを行う

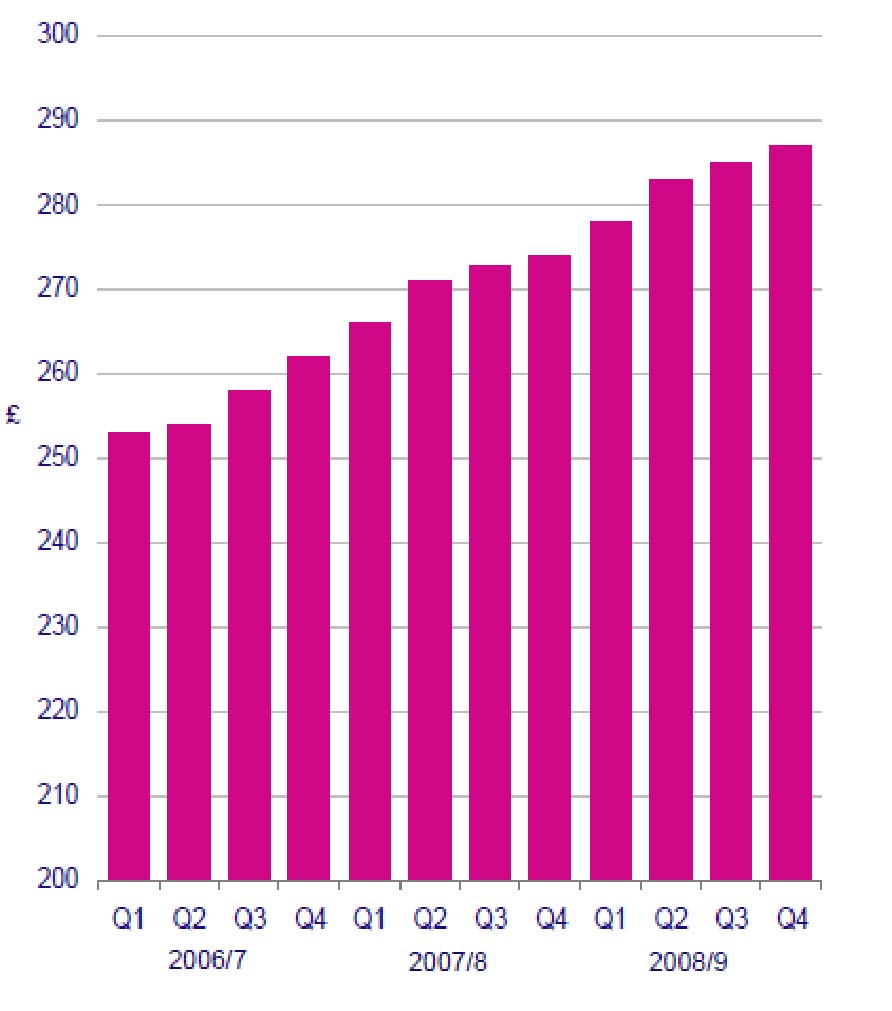

長年にわたってBTは、一般ユーザーの収入の落ち込みと奮闘していた。しかし、過去3年間、より高い利益を生むサービスに的をしぼった経営努力の結果、ARPU(1ユーザーあたり平均収益)を15%以上上昇させただけでなく、より高利益な加入者をも取り戻した。

| 図表5 BT利用者ARPU |

|

| 拡大図 |

| Source: BT annual report |

4.2 次世代ネットワーク − 21CN

BTは、TDM音声ネットワークに代わり、IPソリューションへの一本化への可能性を探った最初の電話会社のひとつであった。2002年には本格的にサービスを開始し、総IPネットワーク化の実施により、年間10億ポンドの削減が可能であることを示した。21CNと名づけられたこのプロジェクトは、当初、2008年までに全加入者の50%を総IPネットワークへと移行させるものだったが、目標のタイムリミットは、その後延期されている。音声スイッチの維持費の低下や、優先順位の低かった目標が浮上してきたことがその理由である。

21CNは、現在ではコアネットワークに取って代わり、Ethernetサービスをイギリス中の企業の30%に配信している。

4.2.1 ブロードバンド接続戦略

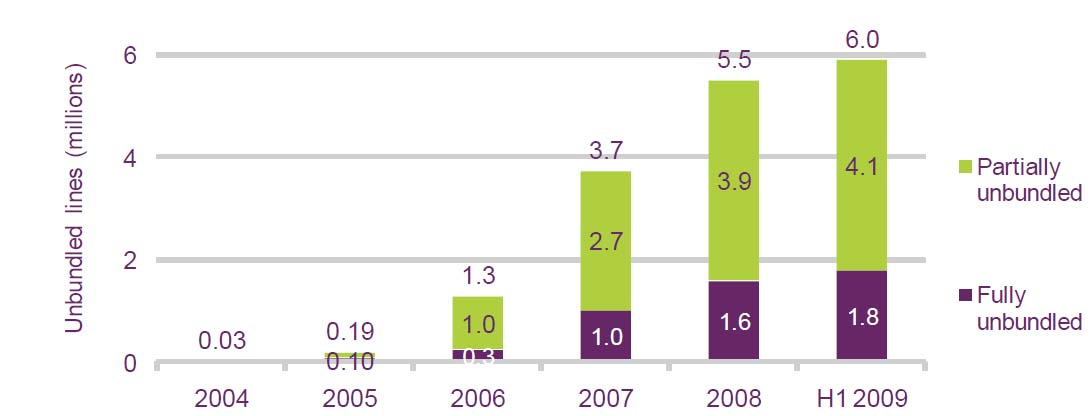

最近までBTは、ADSL2+を基盤とするブロードバンドサービスの普及戦略を積極的に推し進めてきた。このサービスが謳っている速度は、毎秒8メガビットであるが、先日Ofcomが行ったトライアルでは、平均3.8から4.2メガビットだった。とはいえ、この試験は、他のイギリスのプロバイダと共有している回線を使ったもので、銅線ネットワークであることが影響している。独立したBT Openreachにローカル回線を任せることで、BTは顧客市場開拓に専念し、加入者が他の電話会社に流れるのを抑えることができた。また、アンバンドル回線のほとんどが、完全にではなく部分的にアンバンドルであるのは、BTが音声サービスを保持する目的のためである。

| 図表6 アンバンドルへの移行比率 |

|

| 拡大図 |

| Source: Ofcom |

4.2.2 光ファイバ接続

2009年夏、BTは、新たな光ファイバ回線の普及計画を発表した。それは、2012年までにイギリスの約1千万戸の家庭に光ファイバ接続することをめざしている。計画の内容は、次のとおり。

- Fiber to the Premisesにより、約250万の世帯や企業に100メガビットの配信

- 残りの世帯にはFiber to the Curbを整備し、上り40メガビット、下りは15メガビット配信を目指す

5 イギリス主要市場のデータ

イギリスのNational Statistics(ONS)が算出したデータによると、2008年のイギリスの通信市場の売上高は622億ポンドであった。この数字は、Ofcomがカバーしていない国際間の通信を含んでいるため、Ofcomが公表した395億ポンドより大きい。表7参照。

図表7 イギリス主要市場データ

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 通信会社小売収益 | 225.8 | 28.0 | 29.0 | 29.7 | 30.9 | 31.0 |

| 通信会社卸売り収益 | 8.5 | 8.8 | 8.4 | 8.5 | 8.6 | 8.5 |

| 通信会社収益合計 | 34.3 | 36.6 | 37.4 | 38.2 | 39.5 | 39.5 |

| 固定電話 音声サービス(10億分) | 167.0 | 163.3 | 159.4 | 148.8 | 146.5 | 138.6 |

| 携帯電話 音声サービス(10億分) | 58.9 | 64.2 | 71.4 | 82.5 | 99.9 | 111.0 |

| 世帯平均月間通信費(ポンド) | 67.72 | 71.84 | 72.21 | 70.09 | 68.84 | 65.01 |

| 固定回線収益(10億ポンド) | 11.2 | 10.6 | 9.9 | 9.4 | 9.3 | 9.0 |

| 固定電話収益におけるBTシェア(%) | 62.2 | 59.2 | 57.2 | 54.9 | 54.3 | 52.9 |

| 家庭回線のアンバンドル比率(%) | - | - | 39.6 | 66.6 | 80.3 | 84.3 |

| 固定電話(100万) | 34.9 | 34.5 | 34.0 | 33.5 | 33.5 | 33.2 |

| 携帯電話 小売収益(100万) | 9.7 | 11.9 | 13.1 | 13.8 | 15.0 | 15.4 |

| 100人当たりの携帯接続数 | 88.0 | 99.6 | 108.9 | 115.6 | 121.4 | 126.1 |

| 100人当たりの3G接続数 | 0.4 | 4.3 | 7.6 | 12.9 | 20.6 | 29.3 |

| 100人当たりのインターネット接続数 | 22.4 | 25.5 | 27.0 | 28.9 | 30.7 | 31.5 |

| 100人当たりのブロードバンド接続数 | 5.2 | 10.2 | 16.5 | 21.7 | 26.0 | 28.8 |

Source: Ofcom

イギリスの通信産業全体としては、2007年から2008年にかけてわずかな成長が見られる。しかし、Ofcomによれば、これは予想された成長に比べ12億ポンドの減少であり、近年の景気後退によるものである。家庭接続では、O2は家庭接続のメインプロバイダとしてBTを追い越し、その接続数は実質2150万であった。一方、BTの家庭接続数は2060万である。特筆すべきは、O2のこの数字はイギリスの大手食品会社Tesco等の小売業者に提供しているサービスであるMVNO(仮想移動体サービス業者)を含んでいることである。

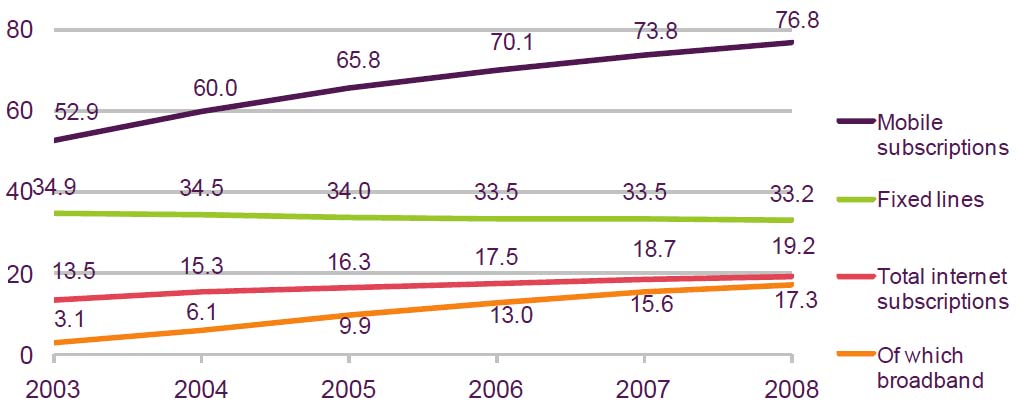

UK Mobileの契約数は、固定電話回線の伸びがゆるやかに下降をたどっている一方で、著しい成長を続けている。同様に、ブロードバンドによるインターネットの契約数は増加し、ダイヤル接続は減少を続けている。表8参照。

| 図表8 イギリスの通信接続数 |

|

| 拡大図 |

| Source: Ofcom |

5.1 イギリスのデジタル化

イギリス政府は、国内のデジタルサービス開発に関心を寄せている。また、いわゆるデジタルデバイドとして知られるにいたった状況に、幕を降ろしたい意向だ。デジタルデバイドとは、大都市の住民がまもなく40メガビットのインターネット接続が可能になろうとしているのに対し、地方ではダイヤル接続しかできないという住民間ギャップを意味する。いわゆる人口分布的な意味での”最後のエリア“と呼ばれるものである。

2009年6月16日、デジタル経済やデジタル社会についての政府の計画を述べたDigital Britain Reportが出版された。その計画とは、

- 2012年までに、全住民に2メガビットのブロードバンド提供をするためにUniversal Service Commitmentへ2億ポンドを投資する

- “最後のエリア”への次世代接続の提供を促進するため、一回線につき50ペンスの課税を行う

- 3Gや2Gへの周波数提案では、実質的に納税者からモバイル業者に税金が流れることになる

- 著作権/ P2Pの提案で、Ofcomにネット上の版権侵害を減らすよう求める

- Ofcomの勢力を拡大するため、多くの提言を行う

今回レポートで取り上げたのは、現在論議されているテーマであり、これは、今後5年間、あるいはそれ以上の将来にわたる、イギリス通信の政策方針を決定するものとなるだろう。

ジョン・マロニーのOctegraインサイトのバックナンバーはこちらから