1 編者より

Octegra社の月刊「欧州通信市場の展望」第1号にようこそ。このレビューの目的は、ヨーロッパの通信業界をとりまく主要課題についての識見を端的に提供することにある。業界のトレンドを読みやすくまとめて読者に提供することで、簡潔明瞭なレビューであることを目指す。

今月のレビューの内容:

* 最近の経済状況が通信事業者にもたらしている影響

* タッチスクリーンデバイスの登場

このレビューは、皆さまのお知りになりたいテーマや情報を取り上げていきたいと考えています。

ご意見・

ご要望等がありましたら、ぜひお寄せ下さい。(データリソース Eメール:info@dri.co.jp) |

1.1 最近の経済状況が及ぼす影響

Octegraの見解としては、株式市場は通信業界についての見定めが誤っており、通信企業の株は売上高やEBITDA(利払前・税引前・償却前利益)、中核市場でのマネジメント、新製品の各々について、現在の株価以上のパフォーマンスを示すことになろう。

このところの信用危機は金融業界から始まって今や世界経済に影響を及ぼしているが、ここ数ヶ月のうちに徐々に実体経済と称されるところへ進みつつある。今回の信用危機の原因は、銀行業界の短期投機への過度の依存と、銀行が人々の財を管理する単なる組織というよりもそれ自身が富の創造主となったかのような信仰であったことにあることは、ほぼ間違いない。この危機が始まって以来、主だった株式市場の約38%の価値が2008年中に一掃されてしまった。

ある意味で、現在の状況は2001年に弾けたドットコムバブルの再現と言えるかもしれない。その際、通信業界は強烈に業績が悪化して株価を大幅に下げ、ひいては、投資が凍結されたために業界が大きくスローダウンすることになった。

2001年の自己責任による低迷は別として、過去60年間通信セクターの売上は経済全体のGDP(国内総生産)値と直接関係してきたようである。また、言うならば、大手通信事業者の株の値動きは、他の主な業界の株全体の動きをたどると考えるのが妥当であろう。

この理論を確かめるために、大手通信事業者何社かの2008年中の株価を見てみた。結果は次の通りである:

図 1: Vodafone(27%下落)

図 2:BT Group(55%下落)

図 3:Deutsche Telekom(37%下落)

図 4:France Telecom(20%下落)

図 5:Telefonica SA(33%下落)

図 6:Telecom Italia S.p.A.(55%下落)

グラフの出典 BBC News

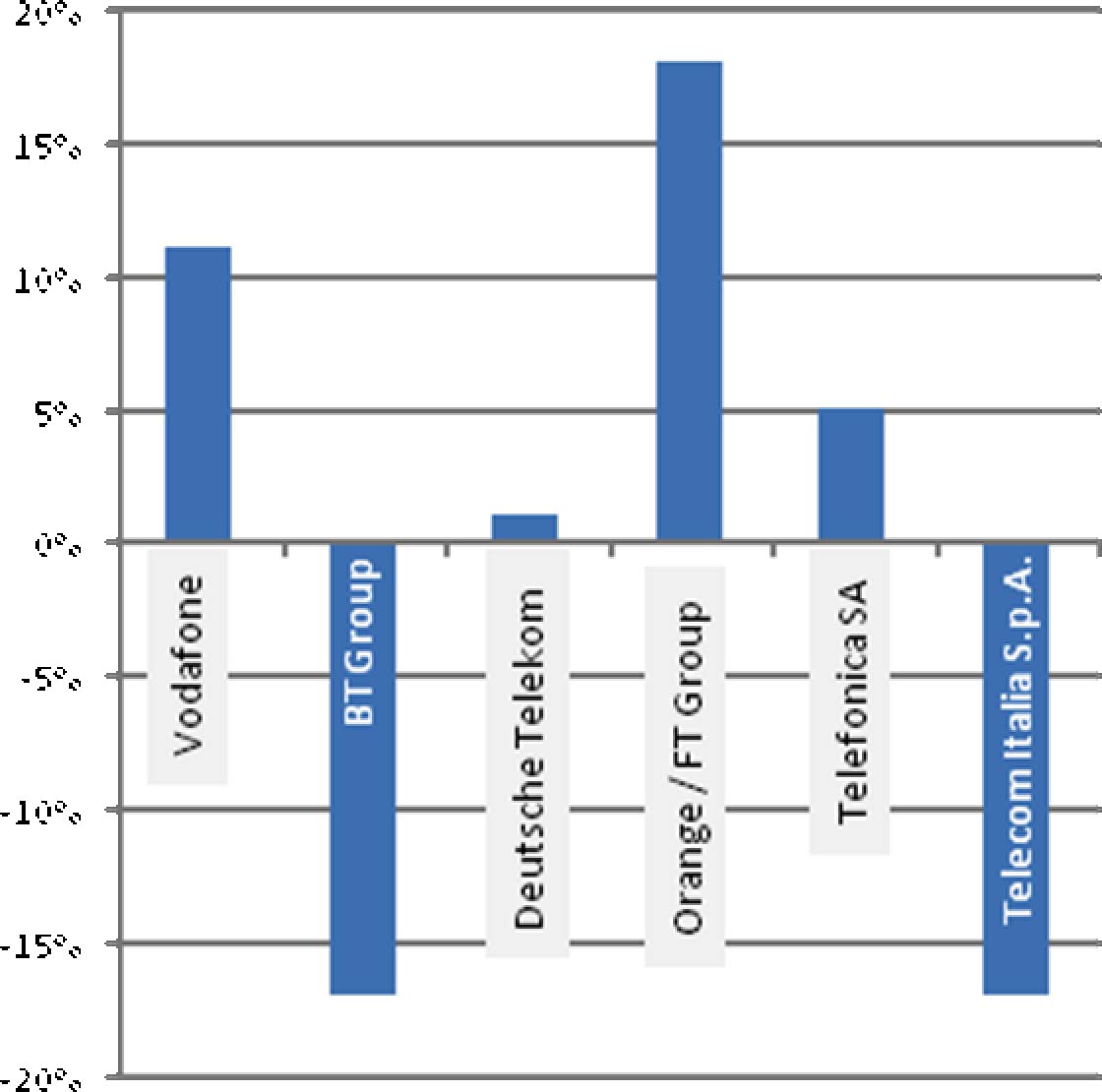

株式市場全体の値動きを差し引き計算することで、各社の相対的なパフォーマンスを見ることができる。下記図7は、市場全体のトレンドに比較した各社のパフォーマンスをパーセンテージで表したものである。勝者と敗者があることは明らかである。しかし弊社の分析としては、株式市場では、通信業界のパフォーマンスは市場全体の株の値動きに確実に連動していくと思われているのであり、従来のマクロ経済がこれからも通信関連の売上を支配し続けるのだと見られているのである。

通信事業者が直面する当面の問題は、通信事業者自身がこの見方を真実であると思ってしまうのか、それとも、株式市場アナリストが自分たちのパフォーマンスをどのように分析するかに関わらず自らの命運を決める力があるのかどうかということである。

図 7:市場全体のトレンドとのパフォーマンス比較(%)

Octegraでは、通信業界はこうした伝統的な経済の縛りを破り、市場全体よりも高い業績を上げられる余力があると見ている。その理由としては:

| * | 2001年のドットコムのバブル崩壊により、通信業界では比較的弱い企業は払拭され、強い企業が残ることになった |

| * | データウェアハウス等の過剰設備は2001年から2007年の間に使い果たされている |

| * | 新規設備への投資はゆっくりとしたもので、大体が顧客からの需要に基づくものである |

| * | 商業向け分野の低迷によって企業は新たなビジネスを模索するようになり、その多くが通信ネットワークに依存するものであるため、通信サービスの需要を喚起している |

こうした理由からOctegraでは、通信分野に関する株式市場の意見は誤った方向にあると見ている。経済全体のパフォーマンスがどうあれ通信企業株は、売上創出、EBITDA、顧客管理のいずれにおいても、株式市場の平均を上回ることになるであろう。

通信事業者何社かから上がってきた最新の四半期レポートが、弊社の見方を裏付けている。例えば、次のようなことである:

| * | BTはTelecom Italiaと共に5位にランクされ、BTの第二四半期の売上は市場予測を上回り、昨年度比4.1%伸びた。 |

| * | Telecom Italiaの売上は1%と小幅な減少であり、これは他の業界で見られるような大きさではない。 |

| * | France Telecom Groupは、わずか2.3%ながら売上増加を発表している。 |

このように業績はまずまずのものであり、通信業界は信用危機の最悪の部分による影響からは免れてきたことが分かる。にもかかわらず事業者の多くに、既に深刻な不況に入ったような動きが見られる。例えば、BTは最近、景気悪化を理由に1万人の職員を解雇した。またTelecom Italiaは先日発表した5000人削減に加え、国内の従業員を更に4000人減らすと発表している。

株式市場の判断は、ある程度自己達成的な予言でもあるので、BTとTelecom Italiaは株価が更に急落するのを避けるため、差し迫った危機に備えた行動に出なければならない。そうでもしなければ、運転資金コストの増加につながり、会社が買収の危機にさらされることにもなりかねないのである。したがって、通信事業者の上層部が、通信サービスの歴史上最高の期間のひとつとなる可能性があるにも関わらず、長期的な景気後退で功を奏するような政策に出ていることにも安易に納得できる。

当然ながら、市場は市場自身の論理に基づくわけではない。BTやTelecom Italiaの株価が低いのは、市場が現在の売上創出能力よりも、むしろ戦略的な位置づけや将来の展望を憂慮しているのだということを示している。

Octegraでは、現在欧州の通信事業者は次のようなポイントに注力すべきであると考える:

| * | 顧客のニーズをはっきりさせること |

| * | 自社のコア資産を、CRMや顧客からの信用、ブランドロイヤリティといった分野に活かすこと |

| * | 第三者機関と共に、広範なエコシステムを展開すること |

しかし、企業はいつもいつも論理的に動くわけではない。Octegraでは、今後12ヶ月で事業者は次のような行動を取るものと見ている:

| * | 次の目標で、国内市場に注力: |

| o | フリーキャッシュフローのポジションを高める |

| o | 収益やEBITDAを強化する |

| o | グローバルな通信企業の株式保有を強化する |

| * | 次のような手段による債務負担の削減: |

| o | 従業員数を削減する |

| o | コスト管理を実行し、中核市場のみに投資する |

| * | 非中核資産の処分 |

1.2 タッチスクリーンデバイス

ヨーロッパのハンドセット市場は現在、メディアプレーヤーとタッチスクリーンに対する消費者の欲求を軸に、過熱状態にある。iPhoneの発売は、多くの既存ハンドセットベンダーの意表をつくものであったが、ベンダーたちはiPhoneがハイエンド市場で大きなシェアを握ることがはっきりするまでその到来を無視し続けた。9月〜12月の直近四半期に、大手ハンドセットベンダー全社が新しいハイエンドのタッチスクリーンデバイスをこぞって発表してきている。Nokia 97、RIMのBlackberry Storm、T-MobileのAndroidなどである。これらのハンドセットは全て、ハイエンドのユーザを対象にしたもので、生産コストが300ドルを超えている。この高い値段は付加価値機能がついている証拠であるが、何を付加するかではなく何をデバイスから除くかということがすぐに問題となる。Blackberry Stormの場合、消費者市場をターゲットにすることを決定しており、WiFiは除外されている。

Appleはまた、こうしたタッチスクリーンのハンドセットを使ったビジネスモデルを構築し、各国で、ユーザがAppleの iTunesストアにアクセスできるようにするための独占的な取引契約を交わした。Appleにとってこれは、顧客の価値がiPhone購入後更に上がることを意味する。なぜならiPhoneの販売によって、顧客とポストセールスの取引関係を築くことができるからである。

RIM等、他のハンドセットメーカーは、事業者と独占的な取引契約を交わし、またNokia等のベンダーは、マッシュアップ技術を使ってエンドユーザにコンテンツとサービスを提供できるような第三のエコシステムを自社で開発した。

現在、タッチスクリーンデバイスを大衆化するための競争が進んでいるが、今までの単純なキーパッドに別れを告げるまでにはまだ道は遠く、障害も多い。おそらく、最も大きな障壁の2つは、すぐ簡単に分かるユーザインターフェースの構築と、タッチスクリーンに触れた時に硬いガラスというより本当のキーパッドのように感じさせる触感の提供であろう。Octegraでは、ヨーロッパでタッチスクリーンが中間的なデバイスになり始めるのに3年かかり、その後は急激に普及が進んで50%を越えるだろうと見ている。

ジョン・マロニーのOctegraインサイトのバックナンバーはこちらから