| |

|

| ジョン・マロニーのOctegraインサイト |

|

欧州通信市場の展望 - 第3号(市場レビュー) 欧州通信市場の展望 - 第3号(市場レビュー)

2009年7月

このレビューは、皆さまのお知りになりたいテーマや情報を取り上げていきたいと考えています。

ご意見・

ご要望等がありましたら、ぜひお寄せ下さい。(データリソース Eメール:info@dri.co.jp) |

1 携帯着信料金

この30年あまりの間で、ごく一部の限られた層のものであった携帯サービスは巨大市場を擁する産業へと移行した。他の多くの地域と異なり、ヨーロッパ市場は一続きの国際市場であり、取引や人々が自由に行き交う。したがって携帯サービスには、国境を越えて継ぎ目なく行われることが求められる。この必要性がGSM規格を生み、ローミング制度への賛同を促した。

ヨーロッパの国家法制度機関であるNRAs(NationalRegulatory Authorities)は当初からこの必要性を認識しており、その普及を促し、各電話会社に新たな整備を奨励するために、携帯サービスを特例として扱ってきた。その結果、携帯の料金設定にはたいへん寛大な措置がとられてきた。それに比べると固定電話会社は、そのネットワークを独占せず他と競合することを強いられている上、料金も厳しく規制されている。既存固定通信事業者の力が強い為に規制する必要があったのに対して、モバイル事業者はそれ程のパワーがなかったからである。

その結果、

* 携帯料金は依然として高い。

* ヨーロッパ圏を移動する際、利用者は法外な料金を支払うことになる。

* 各国内での携帯着信料が予想以上に高い。

* 現行の着信料が、新規加入の不当な障壁となっている。

EU加盟国中、全ての国で携帯電話の普及率が80%を超え、さらにその多くが今や100%から120%であることから、料金改定に対する要求は高まり続けている。2004年以前にも携帯料金は政治的に大きな問題となっていたため、EUは率先して各国のNRAに携帯料金について検討するよう働きかけていた。

最初に考慮されたのは、欧州各国間の国際ローミング制度、ついで各国の電話会社間の相互接続料金である。2007年にOfcom(英国情報通信庁)は4つの主要な既存の携帯電話会社に対し、着信料金を毎分5.1ペンスにするよう要求したと発表した。10%から20%程度の値下げである。一方、新規加入したH3Gは毎分5.9ペンスで認可された。料金の上限額は2011年まで固定である。

他のNRAもOfcomにならい、さらに欧州の法制度機関であるERGの提唱するいわゆる“snapshot”基準が現在EUの携帯着信料を平均で毎分8.7ユーロセントと設定している。これまでも各電話会社が請求できる額は制限されているが、上限が約1.6ユーロセントであり、更に最低0.02ユーロセントにまで下げる余地のある固定回線と比べると料金は依然として非常に高いと思われる。

当然、EUはNRAに対し、携帯着信料の見直しを要求し続けており、Ofcomは国家レベルの規制機関として初めて携帯着信料を再検討すると発表した。それは2011年3月31日以降に発効となる見通しである。前回同様、他のNRAも携帯料金についてはOfcomに追随するとみられる。

Ofcomは2011年以降の規制をどういう形で提案していくかまだ決定していないが、将来の携帯着信料、いわゆる“MCT”基準に関して、6つの選択肢の可能性をあげている。詳細は、下記のとおりである。http://www.telecomtv.com/comspace_newsDetail.aspx?n=44980&id=e9381817-0593-417a-8639-c4c53e2a2a10#

* 規制緩和 ― 携帯電話会社から着信料金を全て撤廃する。

* 長期増分コスト+(LRIC+) − 現在の料金水準のまま、広く設定料金の調整を行う。

* 長期限界コスト − 通常コストをカバーするために割引のない料金体系に改訂をする。

ECが広く勧めている提案。

* 能力別請求(CBC)― 着信に必要な能力に応じた料金体系とする。

* 相互利益委任 ― 携帯料を固定電話の料金とすりあわせる。

* ”bill & keep “(B&K)制度の認可 − 着信料を実質上ゼロとする。

Ofcomは、例外として規制外の選択肢(その成果は不明だが)もありうるとしながら、上記の選択肢が、現行の着信料を引き下げると確信している。そうした値下げは利用者にも、業界の競争や営業活動にもまた別の結果をもたらすだろう。しかし、Ofcomによると、最重要課題はそれぞれの提案が利用者にどのような影響を及ぼすかということである。それは、次のような指摘である。

| * | 携帯の着信料の引き下げは、利用者には概して(固定、携帯双方で)メリットがある。電話会社は個人利用者にはさらに柔軟な料金設定をすると思われるからである。Ofcomは各電話会社が利用者に対し、バラエティーに富んだパッケージ商品や料金体系を提供することが可能になるだろうとみている。 |

| * | しかし、利用頻度の低い利用者には経済的に悪化を招くこともありうる(着信料が引き下げられた場合)。こうした人々や不利な利用者が十分に保護されるためのより適切な政策があってしかるべきだ。 |

| * | 着信料を抑えることでオン/オフ ネット料金に関して起こりうる競争問題が改善される可能性もある。 |

| * | 携帯着信料を抑えることで固定電話と携帯電話着信料の差に関して起こりうる懸念が薄れる可能性もある |

Ofcomのコンサルテーション(意見募集)は2009年7月28日をもって締め切られる。他のヨーロッパのNRAもそれに続くことは明らかである。オクテグラ社の見解では現在の平均毎分8.7ユーロセントという携帯着信料は高すぎて納得できない上、NRAからの市場での圧力を受けることになったり、WiMaxのようなそれに代わる手段が登場したりした結果、2014年までには携帯着信料金が平均1分あたり4ユーロセント以下にまで引き下げられることになるだろう。そしてこれにより多くの影響が出るだろう。例をあげてみる。

| * | 携帯会社はさらにコストベースの料金設定を採用することを迫られるだろう。 |

| * | 明らかに、固定電話と携帯電話の料金の差が小さくなるだろう。それは、固定/移動の切り替え通話増加につながる。

|

2 ドイツテレコム(DT)

ドイツテレコムAG (DTAG)もしくはドイツテレコムは1995年、フォーマの、自国での独占企業であったPTT Deutsche Bundepost Telekomにより設立され、1996年民営化された。1年半後にはドイツテレコムは800億ドルを投じて世界規模に事業を拡大した。うち380億ドルはアメリカのVoiceStream Wireless Corporationを買収したものである。現在では世界50か国で事業を展開しており、その収益の半分以上がドイツ国外で生み出されている。

2.1 財務表

ドイツテレコムの収益は2007年の625億ユーロから2008年には617億ユーロへと1.4%の減収となった。しかしながら、そのEBITDA(税引前利益に特別損益、支払利息、原価償却費を加算したもの)は2007年の193億ユーロから2008年の195億ユーロへと0.7%の増加であった。主な集計は下表のとおり。

| | 2008年(百万ユーロ) | 2007年(百万ユーロ) | Change % |

| 売上 | 61,666 | 62,516 | (1.4) |

| - 国内売上 | 28,885 | 30,694 | (5.9) |

| - 海外売上 | 32,781 | 31,822 | 3.0 |

| 税引き前利益/損失 | 3,452 | 2,453 | 40.7 |

| 調整後税引き前利益/損失 | 5,884 | 5,263 | 11.8 |

| 純利益 | 1,483 | 571 | n.a. |

| 調整後純利益 | 3,426 | 3,005 | 14.0 |

| EBITDA | 18,015 | 16,897 | 6.6 |

| 特別要素調整後EBITDA | 19,459 | 19,326 | 0.7 |

| 営業活動による現金収入 | 15,368 | 13,714 | 12.1 |

| 決算時純負債 | 38,158 | 37,236 | 2.5 |

| 決算時従業員数 | 227,747 | 241,426 | (5.7) |

2.2 ドイツテレコムの戦略

ドイツテレコムの将来の戦略は、事業をブロードバンドサービスと携帯でのインターネットに集中することである。同社は今後の成長はドイツ国外での携帯通信を通じて実現されると確信している。ドイツテレコムが目指しているのは、魅力的な料金とインターネットベースのサービス、革新的な端末機器、そして魅力のあるコンテンツを配信することである。いわく、「ドイツテレコムは、お客様に納得していただけるよう、プロバイダーとして個人や社会のネットワークを可能にしていく所存である」。

市場において、ドイツテレコムはITと通信を一体化することを重視している。

DTグループはその戦略のために、焦点となる次の4点を強調している。

* ドイツ国内での競争力の保持

* 携帯通信分野での海外進出

* 新しいインターネットの趨勢に乗じた展開

* 核となるICT(Information & Communication Technology)業務の開拓

2.2.1 ドイツ国内での競争力の維持

最優先とされてきたのは経済プログラムで、2010年までにおおよそ45億ユーロの削減を目指している。同時にドイツテレコムは国内におけるIPTVやバンドルサービス(Triple Play)向けにネットワークをアップグレードするための投資を続けている。2008年までに合計50都市にVDSLが敷設され、さらに750の市町村にはADSL2+が整備されつつある。

ドイツテレコムはまた、そのブランド戦略を一新し、自社ブランドであるportofolioと、T-HomeやT-Mobileといったサービス提供会社などを下記の3つの顧客向けブランドに分けて簡略化し、世界的な"T"ブランドの傘下に置いた。

| * | 家庭での利用者用のあらゆる製品やサービスを担うT−Home |

| * | 携帯サービス用のT―mobile |

| * | T−システムは、世界中で大手の利用者にICTソリューションの手段を提供している。ここでいう利用者とは160,000の大企業や準大手の企業を含む。 |

2.2.2 携帯通信による海外進出

利用者の増加という点ではなおアメリカが中心である。ドイツテレコムグループは固定/移動の切り替え電話による通話量の伸びやデータ量の増加、WLAN利用増加を期待しているところである。ドイツテレコムは更に携帯通信部門においては既存市場あるいはそれ以外の市場の別なく企業買収の可能性を除外していない。

2.2.3 インターネットによる事業拡大

ドイツテレコムは、業界の大きな流れに乗って収益をあげようとしている。主に携帯でのインターネットサービスとWeb 2.0.である。それはコミュニティ向けサービスに有効であり、携帯通信経由なら場所を選ばずにサービスを提供できる。Web'n'walkというサービスでドイツテレコムは携帯でのインターネットの利用を提供している。ドイツテレコム自身の成長に加えてドイツテレコムグループは、人気のあるインターネットサービスプロバイダーとの提携や投資を視野にいれている。

2.2.4 ICT事業の開発

ICT市場の成長はBPOやICT統合の結果である。ドイツテレコムはこの市場への参入を計画している。同社は国際的にその足掛かりを持つことが不可欠だと考えている。そのためにドイツテレコムは国際的に主要顧客を開拓し、戦略的パートナーシップを結ぼうとしている。それが必要なリソースを開発する結果につながるとの確信からである。

2.3 T-Home

T-Homeは優れたカスタマケアによって成長著しいブロードバンド市場と音声及びデータ通信の事業の維持をターゲットとしている。固定電話回線網はより高度な帯域幅やIPTVの商品であるEntertainのような双方向サービスに向けてますます広がっている。さらに、それは今後のITと長距離通信サービスを集約させるための出発点ともなっている。

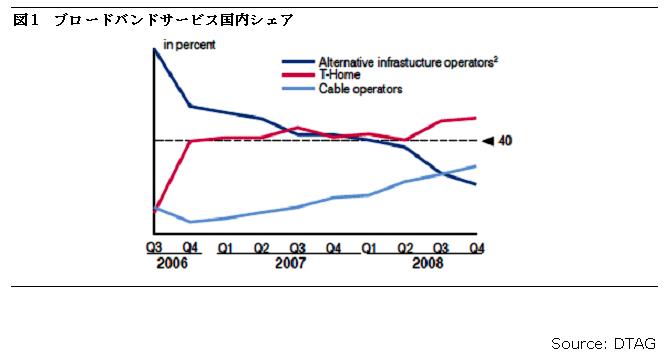

その成功はドイツのブロードバンド市場においてT-Homeがtriple playプロバイダーとしての地位を保つことにかかっている。2006年以来、ドイツテレコムはブロードバンド利用者の40%というシェアをなんとか維持しており、最近は50%以上にまでそれを引き上げた。この躍進の大部分は他のネットワークプロバイダーのシェアを奪ったからである。しかし同時にケーブル事業社はその市場でのシェアを死守し、伸ばしてきた。その結果、T-Homeは将来、ケーブル事業社とさらに熾烈な競争に直面することになるかもしれない。

2.3.1 T-Mobile

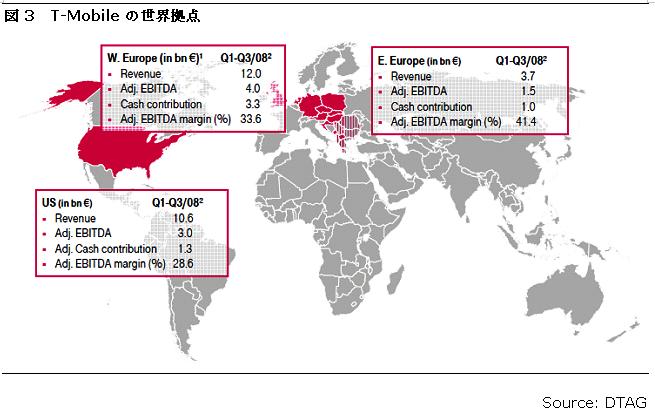

ドイツテレコムは移動体サービスをT-Mobileというブランドで展開している。T-Mobile International AGは世界をリードする移動体サービスプロバイダーのひとつで、ヨーロッパとアメリカに1億1000万の利用者を擁する。同社は携帯インターネットサービスであるweb'n'walkやMyFavesのようなソーシャルネットワークプログラム等の携帯ブロードバンドデータサービスの開発に着目している。T-Mobileブランドの主な携帯電話会社があるのは次の各国である。

* ドイツ

* オーストリア

* アメリカ | * イギリス

* チェコ共和国

* オランダ | * ハンガリー

* ギリシャ

* スロバキア共和国 | * マケドニア

* モンテネグロ

|

2007年の347億ユーロに対し、2008年にはT-Mobileは355億ユーロの収益を生んだ。同様に2008年のEBIT(控除前利益)は2007年の45億ユーロに対し、55億ユーロであった。

2.3.2 T-Systems

T-systemの収益は2007年の120億ユーロに対し、2008年には110億ユーロであった。しかし、EBITは2007年の3億ユーロの損失から2008年はほぼゼロとなった。

3 ドイツ通信市場の主要データ

ドイツの人口は82,000,000を超える程度である。

ドイツの長距離通信市場の自由化が本格的に実施されたのは1996年で、国有の長距離通信電話会社であったDuetsche側からの提案により始まった。Duetscheはそれ以前はPTT Deutsche Bundespost Telekomの一部門であった。その後、ドイツの市場はさまざまな競合サービスの供給により台頭してきた多くの他のプロバイダーとの競争が激化することになる。

ドイツ政府は、全世帯の75%を対象に、2014年までに少なくとも50Mbpsの超広域通信でインターネットに接続を可能にすることを目指している。政府はドイツテレコムに対し、ブロードバンドサービスをさらに推進するすることと引き換えに、ある程度の緩やかな規制の自由化を認めてきた。しかし、最近明らかにされたところによると、EUはドイツ市場の規制に強い関心をよせている。その結果Bundesnetzagentur(連邦系統規制庁)はドイツテレコムのアンバンドル・ローカル・ループに厳格な上限料金の設定を課したので、ドイツテレコムはブロードバンド展開に関しての戦略を見直すことになるだろう。

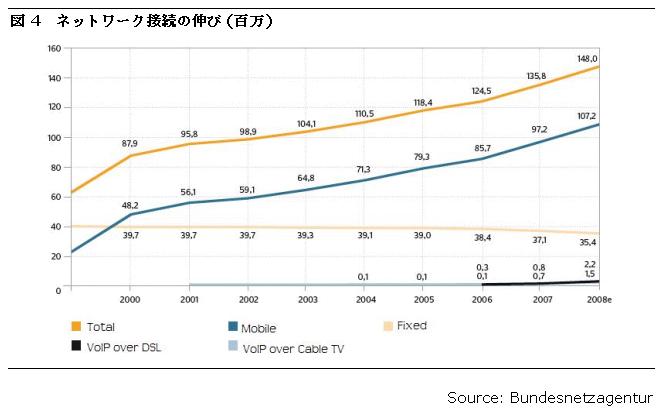

3.1 ネットワーク接続

過去10年のドイツ市場における顕著な変化はモバイルによるネットワーク接続の目を見張る成長であった。今やドイツのネットワーク接続数は計1億4800万件にのぼる。その内訳は次のとおり。

* 3540万件の固定回線からの接続

* 1億720万件の携帯からの接続(SIMカード)

2260万件のブロードバンド接続のうち、2090万件はDSLによる接続であり、そのうち51%はドイツテレコムが直接提供しているものである。

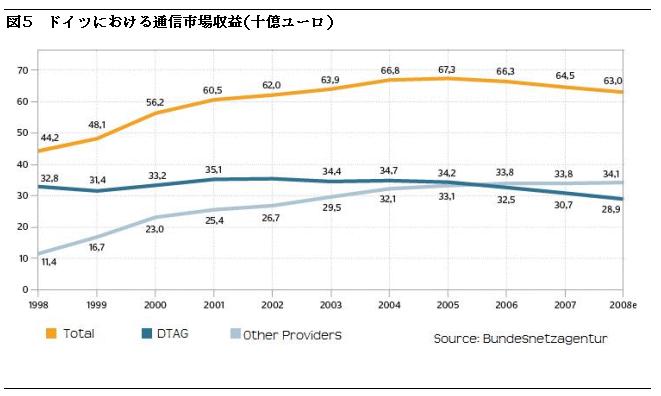

3.2 通信市場推移(1998-2008)

2008年の最新の数字が示すのはドイツ通信市場がおよそ630億ユーロの売り上げを示し、そのうち289億ユーロは、1998年の328億ユーロから落ち込んだドイツテレコムのものだということである。ドイツ市場での最も劇的な変化は、ドイツテレコム以外のキャリアによる収益が伸びてきたことである。その収益は1998年の114億ユーロから2008年には341億ユーロにまで伸びている。

ジョン・マロニーのOctegraインサイトのバックナンバーはこちらから

|

COPYRIGHT(C) 2012 DATA RESOURCES, Inc. ALL RIGHTS RESERVED.

|