AT&TIncは、2006年3月6日、BellSouthを取得することで同社と合意に達したと発表した。SBC Communicationsが長距離通信会社AT&T Corpの合併を終了し、被合併会社の社名を冠したAT&TIncへと衣替えしたのは2005年12月のことであり、まだ3ヶ月しか経過していない。7RHCの1つSouthWesternBell(後にSBC Communicationsと改称)のCEOに就任した1990年以来、Pacific Telesis(1996)、Ameritec(1999)と旧RHCの買収を通じて事業を拡大し、2005年に至りAT&Tを手中に収めた豪腕の企業家、Whitacre氏のことである、いずれはBellSouthにも触手を伸ばすものと見られてはいた。

しかし、旧AT&T取得以来、たびたび "当社がBellSouthを取得することは、当面ありえない" との意見表明を行っていたため、米国ジャーナリズムはすっかり不意打を食らってしまった。

なにしろ890億ドル(負債引き受け220億ドルを含む)という超大型合併ではあるし、この合併が認められれば(認められるのはほぼ確実であるが)、RHC相互の競争は、ほぼAT&TとVerizonの2社相互になり、事実上、RHG相互の市場は寡占となる(今、一社RHCのQwestは残っているがあまりにもシェアが低い)。したがって、今後、VerizonがAT&Tに対抗してどう動くか、あるいはますますクローズアップされて来たRHC2社とMSO(Comcast、 TimeWarner、Cox等)との競争はどのように展開していくか等についての記事が、毎日数多く報道されている。この傾向は、まだ当分続くようである。

本文では、AT&TとBellSouth合併の合意概要、今後、多分1年ほどで出現する拡大AT&Tの規模の大きさ、予想されるインパクトの幾つか(今回、そのすべてを記述することは出来なかった)を紹介する。

AT&T、BellSouthの合意内容、合併効果

2006年3月6日に発表されたAT&TとBellSouth合併合意の概要は、次の通りである(注2)。これによれば、BellSouthのCEO兼会長、Ackerman氏は、合併後然るべき時期に退陣することが予定されており、また、拡大AT&Tの経営陣にはBellSouthからわずか3人の役員しか就任しない。これは、明らかに両社の合併およびその後の運営が、現AT&T経営陣の主導により推し進められ、名実ともにAT&TによるBellSouthの吸収合併であることを示す。

主な合意内容

| ● | BellSouthの株主は、一株当たり1.325株の比率でAT&T株を取得する。株式価格は、2006年3月3日のBellSouth株価31.46ドルに対して17.9%のプレミアムをつけた37.09ドルである。AT&Tが買収に投じる金額は670億ドル。BellSouthの負債、220億ドルを含めると買収総額は890億ドルとなる。 |

| ● | 合併は規制機関の承認を要するが、今後12ヶ月間で実施される予定。 |

| ● | 合併後のAT&TのCEO兼会長は、引き続きWhitacre氏、現SBCのCEO兼会長のAckerman氏は、合併後の暫定期間、現職に留まる。BellSouthから拡大AT&Tには3名が役員に登用される。 |

ブランド名をAT&Tに統一

| ● | AT&T、BellSouth、Cingularの3つのネットワークを単一のインターネットワークに統合する。 |

| ● | 同様に、ブランド名もすべてAT&T に統一する。 |

| ● | 特に、Cingular Wireless(AT&TとBellSouthがそれぞれ60%、40%の持分を有する携帯電話会社)が、これまで経営を異にする別個の2会社により経営されていた経営非効率を克服し、利用者の便益を計るようシナジー効果を発揮する。 |

合併に伴う経済効果、将来の収支に及ぼす影響

| ● | 統合のシナジー効果によるコスト削減額は推計180億ドル。2008年は20億ドル、2010年度は30億ドル(筆者注:コスト節減が及ぶ終年は明示されていない)。 |

| ● | AT&Tの2006年財務見通しは変更しない。 |

| ● | 2007年の一株当たり利益は前年並み、2008年以降、一株あたり利益は上昇するものと予測する。 |

| ● | 現在AT&Tでは18000名の従業員の削減が進行中であるが、今後2008年までに、さらに10000名の削減を実施する(この部分は、AT&Tのプレスレリースには出ておらず、ネットからの一般情報によった)。 |

AT&TのBellSouth統合後、RHC市場は事実上AT&TとVerizonによる寡占体制へ

次表にBellSouth統合後のAT&Tの収入、サービス提供規模に関する幾つかの数値を示す。

表 AT&T/BellSouth、Verizon、Qwestの収入・主要提供サービスの規模

| 項目 | AT&T/BellSouth | Verizon | Qwest |

| 収入(単位:100万ドル) | 109,392

(55.1%) | 75,112

(37.8%) | 13,900

(7.5%) |

| アクセス回線数 | 6,954

(56.5%) | 4,880

(39.6%) | 1,470

(3.9%) |

| 長距離加入者数 | 3,068

(61.2%) | 1,815

(34.5%) | 718

(4.3%) |

| 携帯電話加入者数 | 5,296

(50.4%) | 5,130

(48.8%) | 77

(0.8%) |

| ADSL加入者数 | 978

(59.6%) | 510

(31.2%) | 148

(9.0%) |

(上記項目は、収入を除き、単位は10000。また、収入は2005年次のもの。他の項目は2005年3月末の数値である。

また、括弧内数値は総体を100%としたそれぞれの構成比を示す)。

この表から見ると、BellSouth統合後のAT&Tは、収入においてもいずれのサービスにおいても50%を優に超えるシェアを占めていることが明らかである。また3社のうち、慢性的な経営不振に悩まされているQwest Communicationsは、収入、サービスに占めるシエアがきわめて低いことにも注目しなければならない。

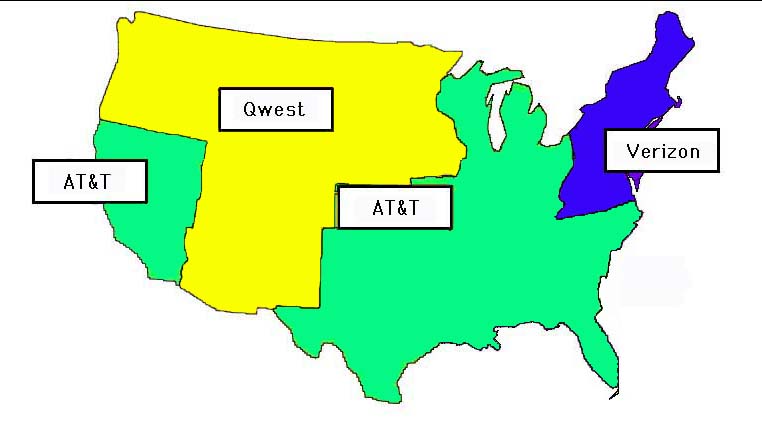

BellSouth統合後のAT&T、Verizon、Qwestの営業エリアの区分を示したのが次図であるが、この図からすると、AT&Tのエリアは大きく、しかも東部沿岸地帯を主とするVerizonを大きく包囲する形になっている。

図 RHC3社の営業地域(AT&TとBellSouthの合併後)

拡大図はこちら

要するに、1984年にベルシステム解体により生じたRHC7社は、今回のAT&TとBellSouthの統合により、 AT&T、Verizon、Qwest Communicationsの3社へと収束する。しかし、その営業エリアが広大であるにもかかわらず、Qwest Communicationsはあまりにも非力であり、RHC市場だけを見れば、AT&TとBellSouthの合併の時点で、事実上の寡占が実現するといって差し支えない。

AT&TによるBellSouth取得が及ぼすインパクト

AT&TによるBellSouth取得後の米国電気通信業界の見通しについて、すでに数多くの評論が米国ジャーナリズムを賑わせているが、以下、そのうち主要なものを紹介する。

他社の吸収に向かうと予想されるVerizon

いつの間にかRHC首位の座をAT&Tに奪われ、後塵を拝することとなったVerizonは、当然のことながら、AT&Tとの格差を縮めるため、他社の吸収に向かうものと見られる。

当面、Verizon Wireless(Verizon、Vodafoneがそれぞれ55%、45%の持分を有する)のVodafone持分を買い取って、今回AT&TがCingular Wirelessについて行ったと同様の携帯電話事業の経営一元化に進むのが、もっとも効果的な対抗策である。しかし、Vodafoneの経営陣は、大株主層からVerizon Wireless売却の圧力を受けながらも、未だ、多くの利益を生み出す米国携帯電話事業から撤退する意向を示していない。

残っているRHCのQwestを取得すれば、これまたAT&Tへの対抗策としては上策に見える。しかし、かつてQwestはMCI取得を巡りVerizonと激しいM&A合戦を演じたこともあり、両社のケミストリーは良くない。そもそもVerizonCEOのSeidenberg氏は、再三にわたりQwestは買収に値いする企業ではないとこき下ろしてきた経緯もある。

案外、Verizonは、独立系地域電話会社のトップであるAllltelを狙うのではないかとも噂されている(注3)。

ブロードバンド競争で料金引き下げの圧力が強まるMSO(大手ケーブル事業者)

これまで、MSO(大手ケーブル事業者)はAT&T、Verizon等から料金引き下げによる熾烈な攻勢を受けてきた。例えば、契約初年度のAT&TのDSL料金は、月額12.99ドルにまで下がっている。これに対しMSO側は、料金は据置き、伝送速度を速める(つまりサービス向上)ことで電話会社に対抗してきた。MSOは、ビデオサービス提供の料金を引上げて行くという経営方針を継続的に遂行できる恵まれた経営環境にあった。たとえRHCからの熾烈な競争を受けても、料金引き下げに追随する誘引は働かなかった。

しかし、電話会社からのDSL獲得競争は目覚しい効果をもたらしており、2005年次には、1年間で520万の新規加入者を獲得した。これに対し、ケーブル事業者全体のDSL加入者獲得数は440万であった。初めてケーブル事業者からの獲得数は、電話会社のそれを下回ったのである。

DSL加入者数の総体からすると、2005年末、ケーブル事業者、電話会社のDSL加入者数はそれぞれ2430万、1850万であって、両社の比率は55.5%対44.5%まで縮まった。

こうなるとMSOの側も、これまでのように伝送速度だけでRHCからの追撃をかわすことが難しくなる。早晩、MSOは料金引き下げに追い込まれるだろうと観測されている。

さらに、AT&TもVerizonもともに、ビデオ市場においてケーブル業者のシェアを奪うことを今後の最大の事業目標においている。両社は現在、ビデオのライセンス取得における隘路の克服(Verizonは州単位による免許付与の実現を、またAT&Tはそもそも同社のビデオ事業構想はパソコンによるブロードバンドバンドサービスの拡張であるから、ライセンス取得は不要であると主張している)に多くの手数を取られているが、この問題が両社に有利に進行すれば、ケーブル事業者は事業の本丸が脅かされることとなり、大きく脅かされることとなる。

MSOは早晩、これまでも継続してきた企業合併により、さらに規模の経済を高めざるを得まい(注4)。

消費者団体からの両社統合反対への動き

米国の主要消費者団体2社(Consumers UnionとConsumer Federal Communications of America)は、AT&TによるBell Southの合併を規制機関に働き掛けて、絶対に阻止しようと懸命な努力を行っている。

Consumer Union副会長のGene Kimmelman氏は、「両社の合併が実現すれば、市内電話料金、長距離電話料金、携帯電話料金のいずれも、米国全土で値上がりするだろう」と警告している。

また、Consumer Federation of Americaの役員、Cooper氏も、「両社合併により、独占の規制から、事実上2社による寡占の非規制に移行する(多分、Cooper氏は、規制撤廃により料金がさらに上がるという意見なのであろう)」とKimmelman同趣旨の見解を述べている。

両消費者団体ともに、ここ一両年の間、電気通信事業者の合併に次ぐ合併に反対してきたが、これを食い止めることができなかったとの反省に立ち、AT&TとBellSouthの合併反対の機会を天王山と捉え、反対行動にでるというのである(注5)。

たまたま、RHC3社のすべてが、今後インターネット基幹回線のクラス分けを実施し、高スピードの回線を利用するISP(例えばYahoo!、Googleなど)には割り増し料金を課するとの意向を示している。また米国議会では、この企てを阻止するため、ある民主党議員からネットワーク・ニュートラリティーを保護する法案が提出されているさなかである。ネットワーク・ニュートラリティーの立法化が是か非かの問題は重大であり、少なくとも、今後かなり長期の期間にわたり継続するものと見られる。Consumer Union、Consumer Federation of Americaの両消費団体は、この案件をも関連させてAT&T、BellSouthの合併反対と取り組む方針である(注6)。

BellSouth吸収後のAT&Tはどうなるか - 依然として厳しい同社の将来

これまで、度重なる他社の吸収によりAT&Tの事業拡大を推進してきたWhitacre氏の経営手腕、およびAT&Tブランドによる統合的なサービス提供計画の実施が、当面好意的に報道されていること等の理由から、AT&TのBellSouth合併は所期の効果を生み、電気通信事業を活性化させるのではないかという期待も多少は見られる。しかし、ウォールストリートの反応は意外にクールであって、今回の衝撃的なニュースの発表があってもAT&T株価は上がらない(もちろん吸収される側のBellSouthの株価は、将来買収時に17.9%のプレミアム分が付くので、現在やや上昇気味ではある)。これは、AT&Tが事業拡大を続けても、その将来は依然として厳しいと見られていることを示す。

そもそも、合併により一番得をするのは、プレミアム付で株式をAT&T株式と交換できる現BellSouthの株主である。しかし、このプレミアム分を利益によって支払うため、AT&Tはコスト節減に励み、従業員の一層のリストラ(2008年までに10000人)も行わなければならない。他社を合併するという行為はいかにも華やかなように見えるが、これは事業拡大により一層財務体質を悪化させることになるため、将来、従来以上の業績アップが必要だということなのである。ところが実際は、これまで、当テレコムウォッチャーでも幾度となく分析してきたように、財務体質改善が予期したほどには進まず、AT&Tをも含め、増収減益傾向が続いて来た。この傾向を逆転させるほどのモメンタムをAT&TによるBellSouth合併がもたらすか否かはきわめて疑わしい。

さらに、長距離通信会社旧AT&Tの吸収合併を行ってからまだ3ヶ月しか経ていないのに、その上、BellSouth合併作業を重畳実施させて、本当に統合作業がうまく進むのかどうかという疑問も強く提起されている。

これはVerizonの場合も同様であるが、AT&Tがその将来を賭けているブロードバンドによるビデオ提供の計画も、果たしてケーブルテレビ業界に真っ向から挑戦し、成功するのかどうかの問題もある。ビデオサービス提供に当ってのライセンス取得の問題の解決も長引きそうである。

最後に、インターネット上でもろもろのサービスを提供できる時代になった今日、老朽しながら資産価値のみ大きく、他社からのバイパスにより空洞化しつつあるリーガシーネットワーク(回線交換ネットワーク)を抱えながら、当初からインターネットのみで起業し、特定サービスに集中して高い利益率を上げているIT企業には、結局及ばないのではないかという根源的な疑問もある(注7)。

ただ、1984年のベルシステム解体以降、あるいは1996年米国電気通信法改正以来、電気通信業界の将来予測が的中した例は1つもないに等しい。結局、上記の疑問が的中するか、あるいは外れるかは、事態の推移を待つ他ないのではないかと思われる。

| (注1) | Whitacre氏は、テキサスの小都市、Ennin生まれで65才。地元のTexas Techを卒業してSouthWestern Bellの技手からスタートし、43年の職業生活のすべてを電話事業で過ごした。6フィート4インチの巨体で、不言実行、簡潔な方針設定により、ぐいぐいと周囲を引き付けていく類稀な指導力の持ち主らしい。2006.3.12付け、"Whitacre's World :Behind the man behind AT&T" |

| (注2) | 2006.3.6付けAT&Tのプレスレリース、"AT&T、BellSouth to Merge Combination Will Speed Innovation, Competition and Convergence" |

| (注3) | 2006.3.6付けThe Street.com, "AT&T Calls Verizon Out" |

| (注4) | 2006.3.8付けZD net, "Will bigger AT&T spur a broadband TV price war?" |

| (注5) | 2006.3.7付けTech News, "AT&T's BellSouth buyout plan worries many" |

| (注6) | RHC等ネットワーク事業者に、クラス分け料金の設定(即ち、現在守られているネットワーク・ニュートラリティーの放棄)を認めるかどうかは、ネットワーク事業者とIPSとの力関係を大きく変える。さらには、これまで自明の理とされていたインターネット公開の基本原則にも抵触しかねない大問題である。この件については、DRIテレコムウォッチャーの次号(2006年4月1日号)で取り上げることとしたい。 |

| (注7) | 歯に衣着せぬ批判的な論説はBusinessWeek onlineの独壇場であって、今回のAT&T/Bellsouth合併問題でも幾つもの論説が発表されている。今回、この項を書くに当っては、2006.3.6、"AT&T CEO Ed Whitacre: Lord of the Rings"に負うところが大きかった。 |