Verizon Communicationsは、2005年2月17日、MCI を67億ドルで取得することで同社と合意したと発表した。MCI はすでに2月上旬、Qwest Communicationsから、より高値な買収の申込みを受けていたが、安値であっても米国最大の電気通信事業者であり、経営体力もQwestに比較して格段に強いVerizonを売却先に選んだものである(注1)。

2004年10月以来、次表に示すとおり、米国の携帯電話・固定電話業界では、今回の案件を含め大型合併が引き続き4件生じた。

| M&A(合意時期) | 金 額 | 実施(予定)時期 |

| CingularWireless、AT&TWireless取得 (2004年2月) | 410億ドル | 2004年10月 |

| SprintCorpとNextel、合併合意 (2005年1月始め) | 株式交換 | 2005年内 |

| SBC ComによるAT&Tの取得、合意 (2005年1月末) | 160億ドル | 2006年上半期 |

| VerizonによるMCIの取得、合意 (2005年2月中旬) | 67億ドル | 2006年内 |

数ヵ月の間に、米国電気通信業界でこれだけのM&Aについての実施あるいは合意が生じたのは、まことに異例の事態である。周知のとおり、米国の大手市内電話会社であるRHCは4社あるが、うち3社(Verizon、SBC Communications、BellSouth)が、今回の一連のM&Aの当事者(Verizon、SBC Comは、それぞれ長距離電話会社AT&T、MCIの取得について、またBellSouthはCingularWirelessの40%持株会社としてAT&TWirelesの取得について)となった。また、米国の大手長距離通信事業者といえば、AT&T、MCI、Sprintの3社なのであるが、これら3社のうち2社(AT&T、MCI)は買収の対象となり、早晩、独立事業者として消滅することが明らかとなった。SprintCorpのみは、今回Nextelの統合を取り決めたことによって、米国第3位の携帯電話事業者として生き残りを計っている。しかしSprintCorpは、同時に固定通信部門を分離子会社にする旨発表しており、この部門の将来はきわめて暗く、早晩他社に売却される可能性もある。

要は、3大長距離通信事業者は消滅に向かっているといってよい。また、その他の中堅長距離事業者のLevbel3、GlobalCrossing等も業績は振るわず、“長距離電気通信事業者”のすべてが、企業として立ち行かなくなっているのである。

ところでMCI は、1960代初頭から今日に至るまで、競争通信事業者のパイオニアとして多彩なキャリアを辿ってきた。その始まりは、John Goeken氏が1963年に創立したMicrowave Communications社に由来する。Goeken氏の後を継いだBill McGawan氏は社名をMCI に変更するとともに、米国電気通信事業界に競争事業者としての地位を確立するために果敢な法廷闘争を展開、その成果が実って米国において“競争電気通信事業者”が市民権を得、シェアを拡大する契機となった。わが国、欧州において競争通信事業者が起業し、その後、次第にその地位が確立していったのも、すべて米国の例に倣ったものであった。従って、競争電気通信事業者のパイオニアMCI が、最老舗の通信事業者AT&Tと時を同じくして白旗を掲げるに至ったことのシンボリックな意義はまことに大きい。正に、米国電気通信字業界は大きな転換期を迎えているのである。

本論では、VerizonによるMCI 取得の条件およびAT&T、MCI 消滅後に予想される一層激しい事業者間競争の予測について述べる。

VerizonによるMCI 取得の条件

Verizon Communicationsが発表したMCIとの合併についての暫定合意の条件は、次の2点に過ぎない(注2)。

- Verizon Communicationsは、MCI を総額67.45億ドルで取得する。その内訳は、次のとおり

| MCI 株式分: | 47.95億ドル。MCI 株主は、MCI 1株当たりVerizon株0.4062(2005年2月11日現在の株価、14.75 ドルをベース)の比率でVerizon株式を受け取る |

| 株価調整分: | 総額、4.88億ドルの現金 |

| 配当分: | 総額、14.63億ドル(1株当り4.5ドル)の現金 |

- MCIの取得は、MCI株主の同意のほか、規制機関の承認を要する。この承認は、今後、約1年内で得ることを目途にする。

Verizon CommunicationsとMCI は、Qwest CommunicationsからもMCI取得の申し出が提出されていることもあり、上記のように当面、取得価格、MCI株主、規制機関からの承認要件、合意事項を絞り、合意発表を急いだのであろう。

ところで、MCIの幹部が統合会社に幾人参入できるのか、また、MCIブランドが残るのか、また残るとしてどのような形で残るかは、大いに関心が持たれる事項である。この点については、MCI が発表した簡潔なQ&Aで現段階におけるおおよその動向が判る(注3)。

このQ&Aによれば、両社は今後も共同で業務遂行に当たる点については合意が出来ており、しかるべき時期に統合後のVerizon Communicationsに残る幹部は決めるとしている。そして、現MCIのCEO、会長のCappellas氏は、他の列挙された3人のMCI役員とともに、統合会社参入が確認されていると述べている。

また、MCIのブランド名については、どの市場においてこのブランド名の長所を生かすかを検討するつもりであるとしている。多分、AT&Tの場合と同様に、幾つかのサービス分野でMCIブランドが使用されることとなるのであろう。

ところでVerizonのニュース・レリースは、MCI取得により、財務面で初年度は1株当り10セントの利益低下となる。主として、MCIネットワークをVerizonのネットワークに適合させるため、10億ドルから15億ドルの投資を必要とするが、収入増、設備、従業員の重複分の削減等により、合併による財務面での効果は計70億ドルになると見込んでいる。また、これまでVerizon、MCI 両社は、大幅な人員削減を推進してきたが、すでに今回の合併実施に伴い、MCI従業員7000名の減員を発表している。

いずれにせよ、米国第2のビジネスネットワーク、世界最大の幹線インターネットワークを有するMCIの取得は、米国最大の電気通信事業者、Verizonに強力なリソースを加えることとなろう。

AT&T、MCI消滅の後に起こること

VerizonとSBC Communicationsによる、Qwest CommunicationsとBellSouthの営業エリアへの侵食

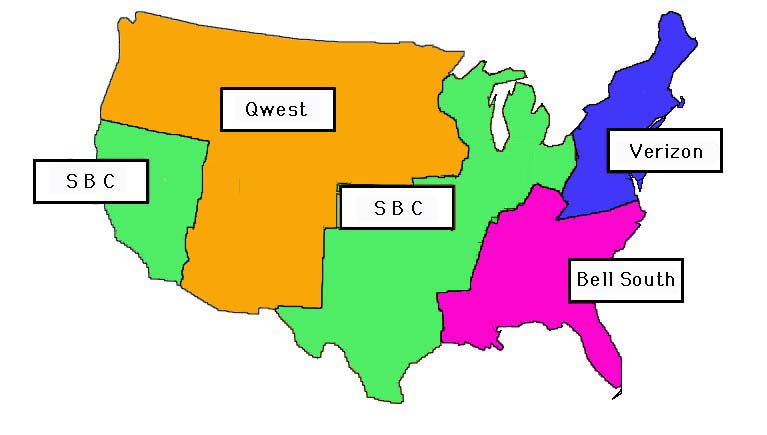

図 RHC4社の営業区域図

拡大図はこちら

上図は、RHC4社の営業地域を示したものである。ここ数ヶ月の間に生じたM&Aは、携帯電話事業者、長距離電話事業者について起こったものであって、この図では、一見、RHCに影響はないように見える。しかし、米国全土で長距離電話事業を展開しているAT&T、MCI がそれぞれSBC Communications、Verizonに移る事態を想定すると、RHCの競争関係は一転することとなることは明らかである。

業界第1位、2位のVerizon CommunicationsとSBC Communicationsは、今でもBellSouth、Qwest Communicationsに比し、圧倒的に大規模なキャリアであり、相対的に業績も良い。最近発表された4社の決算を下に作成した4社の収入・利益(2005年通期)を表2に示す(注4)。

表2 RHC4社の2004年の収入・利益(単位:億ドル)

| 収入(括弧内は前年対増減比) | 利益(括弧内は前年対増益比) |

| Verizon | 713(+5.2%) | 78(+251%) |

| SBC Communications | *1 468(+0.7%) | 50.0(-15.3%) |

| BellSouth | *2 279(-2.5%) | 33.6(-11.6%) |

| Qwest Communications | 138(-3.4%) | *3 -17.98(17.5) |

| 計 | 1.522(+2.2%) | 143.4 |

*1 SBC Communicationsの収入には、Cingular Wirelessの収入は、含まれていない。

*2 BellSouthの収入には、Cingular Wirelessの40%(BellSouth持ち株比率)の収入が含まれている。

*3 括弧内は、2004年実績値。

|

2004年、米国企業の業績は前年を大きく上回り、ビジネスウィーク900社の収入は2003年に比し13%、また利益は29%増となった。しかし4RHCの業績を見ると、トップ企業のVerizonは増収増益の好決算であったものの、SBC Communicationsは大幅な減収、BellSouth、Qwestは減収、減益あるいは大幅な赤字計上と冴えない結果に終わった。

この4社のうちQwestは、2001年、2002年と続いた大幅赤字を2003年に克服したかに見えたが、2004年にはまたまた多額の赤字計上に終わった。同社の将来は暗澹たるものである。

これまで比較的良好な決算を収めてきたBellSouthも2004年次に減収、減益の決算を出し、同社の弱みを一部露呈した感がある。1つには、同社の地域が大きな災害に見舞われたためもある。また、AT&TWirelessをCingularWireless(BellSouthが40%の株式を所有)に吸収したことによる経費計上が大きかったことにもよる。しかし、同社が2004年に4.0%ものアクセス回線を失っていることは、同社の地域通信部門の体力が、同社が誇示するほどには強くないことを示している。

今後のRHC相互間の競争は、(1)地域通信部門とAT&TあるいはMCIの長距離通信部門との統合をなし終えたSBC CommunicationsおよびVerizonと(2)長距離電話事業の統合ができないで終わったBellSouth、Qwestとの競争が主体となろう。実は競争といいながら、実質的には前者が後者の加入者を加えていく過程が進行するのであって、敗者はBellSouthとQwestとなろう。

理由は簡単である。SBC Communications、Verizonは、AT&T、MCIの統合により、それぞれ2500万、1000万の米国全土の加入者を獲得するのであるが、今後はこれら加入者を通じてパッケージサービスを販売できるからである。つまり両社は、長距離加入者とともに絶好の顧客リストを入手し、他者エリアへの切り込みが可能となる。

従来、RHCは、もちろん自社営業エリア外でも競争が認められていたのであるが、実際には営業活動は活発でなかった。今後は営業エリアをまたがった競争が展開され、RHC(Regional Holding Company)の名称はその意義を失う。

たとえばSBCは、BellSouthと営業エリアを接しながら、合弁携帯電話会社

Cingular Wirelessを運営しているのであるが、今後はBellSouthエリア内の旧AT&T加入者にパッケージサービスの売り込みができるわけである。こうなると、BellSouthにとり、SBCは合弁相手であると同時に、強力な競争相手であるということになってしまう。ひいてはCingular Wireless行動運営にひびが入る自体すら起りかねない。

パッケージサービスの提供をめぐってのRHCとケーブルテレビ会社の競争激化

前項の4RHC業者の競争(というよりも、RHC2社体制に向けての新たな統合過程の進行)と平行して、すでに高度ケーブル網によるブロードバンド、さらには電話サービス、VoIPでRHCと競争している大手ケーブルテレビ会社(Comcast、TimeWarner、Cox等)および鋭意、放送分野への進出を開始し始めたVerizon、SBC Communicationsとの間でのパッケージサービス提供をめぐる競争が進行するだろう。

これは、固定・携帯電話、ブロードバンド、ビデオの諸サービスをパッケージで、どの業者がもっとも安く、月極め請求書により提供するかをめぐっての競争である。

つまり将来は、「通信会社」、「ケーブルテレビ会社」という区分がなくなり、たとえばマルチサービス会社というような統合サービスを扱う会社相互の競争が進展することが予想される。

これら競争を通じ、当然M&Aはいっそう進展する。たとえば、電話会社、ケーブルテレビ会社相互のM&Aが起こることも予測される。もちろん、反トラストの観点からのFCC、司法省の審査は厳しく行われるだろうが、“強いアメリカ”を標榜し、群小の企業相互による競争よりも、数少ない強力な企業体による自由な活動を望んでいるらしい第2次ブッシュ政権が、今後4年間も継続することでもある。今後も、大型合併を許容する政策は、変更されないものと考えられる(注6)。

| (注1) | 実のところ、Qwest CommunicationsはMCI取得の強い執念を有しており、その後Verizonの提示した67億ドルを大きく上回る80億ドルで同社を買収したいとの再提案を出している。しかしQwestの一部株主は、MCI取得を支持しているものの、Qwestが2004年に大幅な赤字を計上していること、170億ドルもの負債を抱えていること、自前設備による携帯電話部門を有していないこと等の弱点を有しているし、MCI自体が強烈にVerizonを取得先に望んでいる等の事情がある。従って、VerizonはMCI取得を貫徹できるとの観測がもっぱらである。 |

| (注2) | 2005.2.14付けVerizonのニュース・レリース、"Verizon to Aquire MCI for 6.7 Billion in Equity and Cash" |

| (注3) | 2005.2.14付けMCIのニュース・レリース、"Frequently asked questions" |

| (注4) | 表2の作成には、RHC4社の2004年、2003年の決算の数字を利用した。 |

| (注5) | 2005.1.31付けthe Stret.com, "BellSouth Risks Missing Turn at the Dance" |

| (注6) | 米国のアナリストたちも大なり小なり同じ考え方をしている。筆者は、本項では2005.2.14付けITWorld.com, "Verizon-MCI deal : New era of telecom giants"で展開されている米国の著名アナリスト、Jeff Kagan氏の論を参考にした。 |