| |

移動体電話宛の通話は順調に普及しているが、 移動体電話宛の通話は順調に普及しているが、

移動体事業者は将来の料金体系に懸念を抱いている

2003年2月15日号

2003年1月22日、Oftel(イギリスの電気通信庁)は英国のみならず他のヨーロッパ諸国のMNO(移動体ネットワーク事業者)にもこの先ずっと大きな影響を与えるような発表を行った。

2001年半ばに、Oftelは固定ネットワークから移動体へ発する通話に課する料金(つまり固定から移動体への「相互接続」または「ターミネーション」料金)についての考察を行った末、英国競争委員会に更なる調査を要求するに足る十分な理由があると考えた。その時点で弊社はこの問題について直接情報を知り得た。競争委員会は調査の結果ターミネーション料金は高過ぎであるとの結論に至るだろうと、弊社では考えてはいたが、それにしてもOftelが報道陣に発表した率直な言い方は注目に値するものであった。それは次のようなものである。

(イギリスの)移動体事業者4社は、自社の移動体ネットワーク宛の通話に課する料金を引き下げなければならない、との意向を通信局長官のDavid Edmondsが本日正式に表明した。

同長官は本日、競争委員会の調査結果は、消費者が移動体電話宛の通話に料金を払いすぎであり、また移動体事業者はそうした通話にかかるターミネーション料金を引き下げるべきであるというOftelの見解を支持するものであるとの発表をした。

同委員会の提言に基づき、消費者は相当な値引きを受けることになる。7月までにターミネーション料金を15%値下げし、また続く2年間についても提示されているさらなる値下げをも受け、消費者は固定電話から移動体電話への通話に関して2006年まで毎年1億9000万ポンドの節約ができることになる。

2002年1月の同長官による競争委員会への言明を受け、同委員会は次のような結論に達している:

・事業者は自社ネットワークへのターミネーション料金として、消費者に最大40%課金しすぎである;

・移動体電話への通話の発信者は、移動体事業者が設定したターミネーション料金を払う以外の選択がない。すなわち、移動体事業者にとっては価格を下げて実際の原価に近づけることのメリットはほとんどない;

・通話ターミネーション料金は2003年7月25日までに15%引下げられなければならない;

・7月以降もターミネーション料金についてさらに管理が行われなければならない。すなわち、O2およびVodafone社についてはRPI(小売物価指数)−(マイナス)15%、OrangeおよびT-Mobile社についてはRPI−14%の水準でなければならない。この料金管理は2005〜2006年までの3年間行われなければならない。

出処:Oftel、2003年1月

|

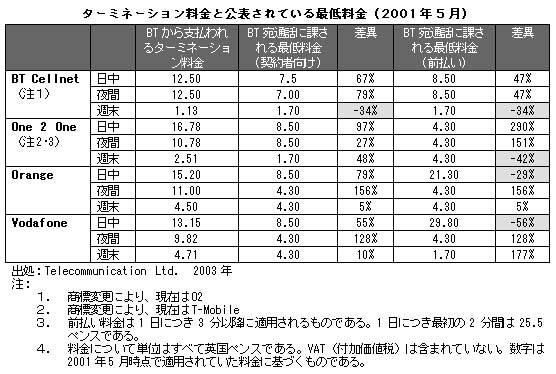

こうした明白な表現は、確実にイギリスのMNOの評判を落とすことになる。特に海外でのローミングをともなう通話料金の操作に関する欧州委員会(EC)の汎欧州犯罪捜査と併せて考えられる場合にはそうである。しかし、もっと即座で厳しい影響が料金設定にあらわれる。すなわち現在弊社では、「リバランシング」が必要になると考えているのである。料金のリバランシングがどの程度要求されそうであるのかは、以下の表で読み取れる。これはOftelが2001年半ばに行ったもともとの調査時点において、BTからイギリスの各MNOに支払われる(卸の)ターミネーション料金と、MNO各社がBT宛の通話に対して消費者に課している料金とを比較して示したものである。

表中、網のかかっている4箇所が、BTから支払われるターミネーション料金が、BT宛通話に対しMNOが消費者に課している料金よりも安くなっている唯一のものである。上記表中の数字は公表されている最低の料金について提示したもので、通常は大量契約もしくは高い「レンタル」契約料金を要求されるものではあるが、次のようなことに留意するべきである:

・大概において、前払い料金の最高と最低の差は小さい;

・大手企業ユーザは、公表はされていないが上記表中の数字のいずれをも大きく下回るような料金での特別な契約を結んでいる。

この時点での弊社の結論としては、MNOはかかってくる通話へのターミネーション料金を前払いユーザや大手企業ユーザからの通話のための補助にあてていたということであった。それに対し、契約者向けの最低料金はそれらのレンタル料金によって「補助」されていた。通話ターミネーション料金で補われていた分がいくらかあったではあろうが。補助金に関しての更なる詳細は特別な会計手法や費用の振分け方によるものであり、弊社の結論で述べている補助ほどはっきりしたものではない。

弊社は、移動体向け通話へのターミネーション料金とMNOが移動体電話発の通話に適用している「通話料」との間の不均衡について、Oftelが気付かなかったのだと指摘しようとしているわけではない。実際、移動体電話利用者が増える毎に固定電話ユーザにとっては電話を掛けられる人の「世界」が広がることで、固定電話ユーザにとっての利益となるため、ある程度不均衡があるはずだと、以前Oftelは指摘していた。しかし、どの程度の補助金が特定の分野に当てられているかは十分に知られていなかった。それは特に前払いユーザに対して大きいのである。

補助金についての弊社での結論とMNOに対するターミネーション料金引き下げの要求を受け、現在弊社では以下のような見通しを立てている:

・前払い料金の、契約者料金に比しての魅力が薄れてくる。特に、最近前払い用ハンドセットが大きく値上がりしていることと兼ね合わせて考えればそうである

・大手企業向けの料金が引き上げられる。おそらくは大手企業が移動体電話の利用や料金支払について見なおすようになろう。これはヨーロッパにおける第三世代サービスの立ち上げには良い材料とはいえない。というのは新しいサービスやアプリケーションは大体において大企業でいち早く取り入れられ、徐々に小規模企業や一般消費者に波及していくものだからである。

・ハンドセットの補助金、特に前払いについては、さらに下がるだろう。それにより新しいマルチメディアのアプリケーション開始に影響があるかもしれず、また第三世代の導入には確実に影響するであろう。

弊社では、上記のことはイギリスだけとって考えてみても相当関心の高いことであると見るが、他のヨーロッパ諸国でも影響があろうと思われる例がすでにある。2月6日、イタリア通信当局のAgcomは同国のMNO3社に対し、ターミネーション料金についての同様な引き下げ計画を発表した。

一方、Vodafoneは、他のイギリスのMNO3社に比べると国内での売上からの影響が少ないにもかかわらず、イギリス国家の規制に対し裁判所の審査を要請している。しかし、Vodafoneはおそらく、イギリス国家の決定を覆す可能性があると考えるよりも、むしろ模倣行為を防止したり遅らせたりしようとしているのだろう。だが、雪崩はすでに始まっており、Vodafoneにはそれを止めることはできそうもない。

ヨーロッパのMNOの多くが最近の成長を前払いユーザに頼ってきたのであるとすれば、今後1〜2年は混乱を来たすであろう。また、MNOによる料金引き下げの実施は、ヨーロッパ市場や産業全体に影響を与えることになろうが、真の影響は料金体系に現れることになる。特に、契約サービスと前払いサービスが新しい財務的条件を満たしながら、しかも成長を大きく抑制することなく互いにどのように関連しあって位置付けられるのかは、ヨーロッパのMNOにとってすぐに大きな懸念材料のひとつとして上がってくるのである。

(C) 2003 Telecommunication Ltd.

(原文)

Calls to Mobiles - Sanity Prevails

But mobile operators are right to be concerned over future tariffing

On 22 January 2003, Oftel made an announcement that will have a dramatic impact on MNOs (Mobile Network Operators) not only in the UK but also in any number of other European countries for years to come.

Following an investigation into the cost of calls to mobiles from fixed networks - that is the fixed-to-mobile 'interconnection' or 'termination' rates, in mid-2001, Oftel thought there was sufficient cause to request the UK's Competition Commission to investigate further. At this time, we had first-hand knowledge of the issues. While we expected the result of the Competition Commission's findings to be that mobile termination charges are excessive, we were impressed by the straightforward language of Oftel's press announcement, quoted below.

The four [UK] mobile operators will be required to reduce their charges for making calls to their mobile networks, David Edmonds, Director General of Telecommunications has confirmed today.

The Director General announced today that the Competition Commission's findings supported Oftel's view that consumers pay too much for calls to mobile phones and that the mobile operators must cut their termination charges for these calls.

Consumers will make considerable savings on the basis of the Commission's recommendations. Consumers would save Stg.190m each year to 2006 in calls from fixed to mobile phones as a result of the 15 per cent cut in termination rates by July, with further cuts proposed over the following two years.

Following the Director General's reference to the Competition Commission in January 2002, the Commission has reached the following conclusions:

* operators are overcharging customers by up to 40 per cent for terminating calls onto their networks;

* callers to mobile phones have no choice but to pay the termination charge set by the mobile operator, which means that there is little incentive for the operators to reduce their charges towards their actual cost;

* there should be a 15 per cent cut in call termination charges for all mobile operators by 25 July 2003; and

* further charge controls for termination rates should be introduced after July - RPI [Retail Price Index] minus 15 per cent for O2 and Vodafone, and RPI minus 14 per cent for Orange and T-Mobile. The charge controls should run for three years until 2005-06.'

Source: Oftel, Jan 2003

|

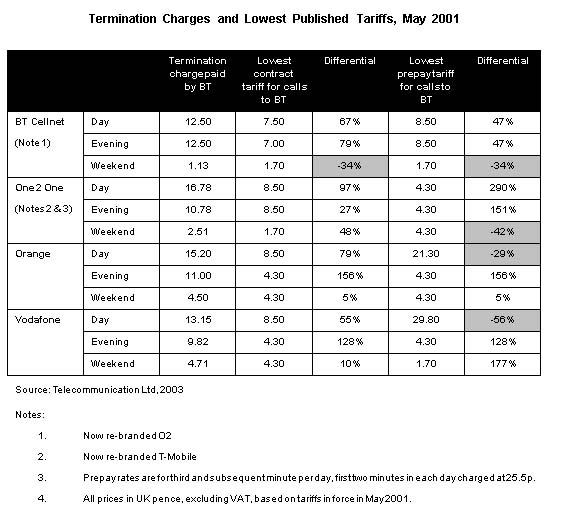

Such unambiguous language will surely harm the reputation of the UK's MNOs, especially when considered in conjunction with the EC's pan-European criminal investigation of price fixing for calls when roaming abroad. But the more immediate and drastic impact is on tariffing, which we believe will now require 'rebalancing'. The degree to which tariff rebalancing may be required is indicated by the table below, which shows the termination (that is, wholesale) charges paid by BT to each of the UK MNOs, compared to the retail tariff of each of the MNOs for calls to BT, at

The four shaded boxes in the table are the only cases where the termination charge paid by BT is lower than the MNO's retail charge for calls to BT. While the table above considers the lowest published tariff options, usually requiring high volumes or high contract 'rental' charges, it should be borne in mind that:

* typically, the difference between the highest and the lowest prepay tariff is small, and

* large corporate users get special contract pricing which is not published and which is considerably lower than any of the prices above.

Our conclusion at the time was that the MNOs were using incoming call termination charges to subsidise calls from prepay users and large corporate users. By contrast, the lowest contract tariffs were being 'subsidised' by their rental charges, although there may have been some residual subsidy from call termination charges. The more detailed subsidy issues are dependent upon specific accounting methods and cost allocations, and therefore are less clear than the subsidies in our 'headline' conclusions.

We are not trying to suggest that previously Oftel was unaware of disparities between termination costs for calls to mobiles and the 'costs' applied by the MNOs to calls from mobiles. Indeed, Oftel had previously argued that there should be a degree of disparity, as each additional mobile user represented a benefit to fixed users by increasing the 'universe' of available telephone users. However, the degree to which subsidies were applied to specific classes of user, particularly prepay, may not have been fully known.

Given our conclusions on subsidies and the requirement for the MNOs to reduce termination charges, we now expect to see:

* prepay tariffs becoming less attractive in comparison to contract tariffs ミ especially when considered alongside recent large increases in the cost of prepay handsets

* tariffs for large corporate users increasing, possibly causing corporates to review their use of and expenditure on mobiles ミ not a good precursor to the launch of 3G services given that, in Europe, new services and applications generally are taken up by large businesses first, and then gradually 'filter down' to smaller businesses and consumers

* handset subsidies reducing further, especially for prepay, possibly having an impact in the take up of emerging multimedia applications and surely having an impact on 3G take up.

While we believe the above is of sufficient interest if considered as pertinent to the UK only, there are already indications that it will have an impact in other European countries. On 6 February, Agcom, the Italian telecoms regulator, announced a similar termination charge reduction scheme for its three MNOs.

In the meantime, Vodafone has requested a judicial review to the UK ruling, despite being less sensitive to UK earnings than the three other UK MNOs. However, Vodafone is probably trying to prevent or delay further copycat actions in Europe rather than believing there is any real chance of changing the UK decision. But the avalanche has started and Vodafone is unlikely to be able to stop it.

With many if the European MNOs having been reliant upon prepay for recent growth, we can expect to see a period of turmoil over the next year or two. And, while cost-cutting exercises by the MNOs will have an impact on the European market and industry generally, the real impact will be in the area of tariffing. In particular, how contract and prepay services are positioned relative to each other in order to meet the new financial conditions but without constraining growth dramatically will already high on the list of European MNO's concerns.

(C) 2003 Telecommunication Ltd.

トニー・デンチのユーロレポートのバックナンバーはこちらから

|

|